14家网络平台金融业务整改结束近一年之际,互联网平台的贷款业务仍有一些遗留问题未彻底解决,其中比较突出的就是个人信息“断直连”。海豚财经发现,虽然上级监管部门将2023年6月末设为“断直连”最后大限,但迄今为止,仍有个别平台在向第三方贷款方提供导流业务时明文传输个人信息,大量个人敏感信息在多平台间明文传输并留存,值得警惕的是,这些平台既不持有征信牌照,也不具备放贷相关的金融牌照。

贷款导流变成转卖个人信息

海豚财经记者实测发现,在欢太金融APP填写个人信息申请“车主贷”,之后个人信息被直接转卖给易鑫集团-车来财销售团队。从欢太金融到易鑫集团,再到最终放款方—持牌金融机构,借款人的个人信息流经了两个平台,被两个平台收集并留存。

在以往互联网贷款流程中,这是司空见惯的操作,很多用户个人信息经过二层甚至多层传输后,才最终到达金融机构手中。这个过程中经常发生个人信息泄密、被违法交易或被滥用等情形。“断直连”政策出台后,导流平台与金融机构合作开展导流、助贷业务时,严禁将用户提交的个人信息、平台从外部获取的个人信息,以申请人身份信息、基础信息、个人画像评分等名义,提供给金融机构。从事导流和助贷业务的互联网平台必须先将用户个人数据传输给征信机构,再由征信机构加密传输给金融机构,无论是互联网平台还是金融机构都不得直接留存和传输明文个人信息。

海豚财经注意到,欢太金融在向第三方导流时,疑似直接明文传输敏感个人基础信息。记者下载欢太金融APP,注册后发现其“车主贷”业务由合作机构提供。记者填写并提交姓名、手机号、身份证号码、车牌号等个人资料后,页面提示称,该业务由“易鑫集团提供借钱服务”。

图片截自欢太金融-借钱-车主贷页面。

大约10分钟后,记者便接到自称易鑫集团销售人员的电话,该销售人员在电话中直接报出记者姓名及名下车辆信息。随后,该销售人员要求添加记者微信。添加微信好友后,易鑫销售提供的截图显示,其拿到的记者个人信息源自OPPO。显然,记者此前在欢太金融APP提交的个人信息,已被卖给易鑫旗下的销售人员。

根据“断直连”要求,欢太金融的这一做法明显违规,无论是欢太金融还是易鑫集团都没有征信牌照,不具备处理个人征信信息的资质;此外,易鑫集团也不是最终放贷方,其通过助贷方式引入持牌金融机构充当放贷方。这意味着,如果后续易鑫集团再次将个人信息明文传输给金融机构,用户的敏感信息将被至少三家机构收集并留存。

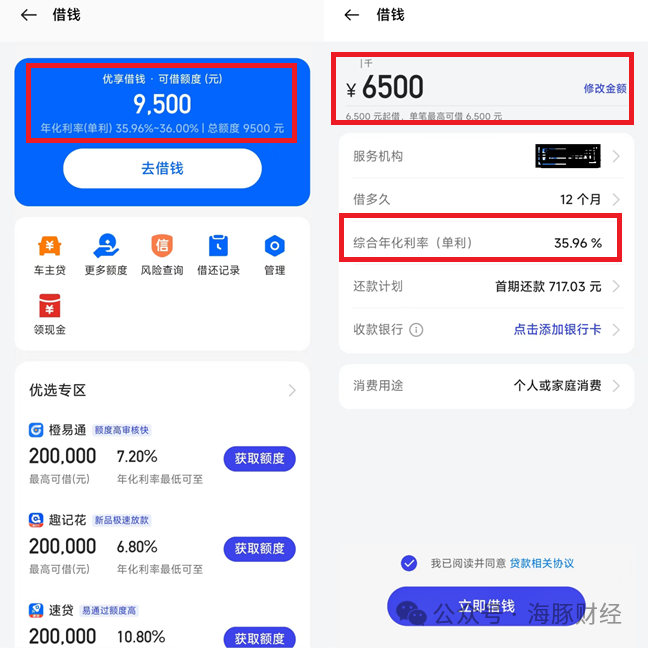

记者尝试在欢太金融APP上申请借款,经评估后获得优享借款9500元额度,实际最高可借6500元,由合作机构放款,综合年化利率35.96%(单利)。

根据最高法相关司法解释,我国民间借贷利率司法保护上限为24%,而银行和持牌消金目前基本都做到了贷款年化费率在24%以内。超过24%的贷款费率并不在法律保护范围之内,也与上级监管部门提倡的互联网贷款发展方向不符。

图片截自欢太金融-借钱页面。

除了“车主贷”和自营助贷,欢太金融-借钱还为橙易通、趣记花、速贷、久久白条、水滴融、好会借、浩瀚钱包、众享花、借钱呗、铂银贷等借款APP引流。记者点击“橙易通”获取额度标签,页面底部显示,橙易通由国润建融信息科技(上海)有限公司(简称“国润建融”)开发运营。

工商资料显示,国润建融成立于2020年12月21日,注册资本1200万元,法定代表人方福来,股东为杭州六途科技有限公司(80%)、上海英盾保安服务有限公司(20%)。穿透发现,国润建融实控人为张标龙(持股80%)。

企查查显示,国润建融的营业范围为“技术服务、软件开发、互联网数据服务、数据处理和存储支持服务、互联网安全服务、互联网销售、广告制作、广告发布、互联网信息服务”。显然,国润建融并非持牌金融机构,不具备贷款业务资质。欢太金融为这家没有金融业务资质的公司提供贷款导流服务,属于违规行为。

公开资料显示,欢太金融为OPPO、realme和OnePlus等品牌的核心合作伙伴,欢太金融业务包括产业金融(欧享贷、营收账款保理)、消费金融(欢太分期、欢太花钱),以及保险服务(健康险、意外险、财产险等)。作为OPPO手机内置的钱包服务,欢太金融与OPPO的关系,类似天星金融与小米的关系。

值得注意的是,OPPO(欢太金融)虽不在上级监管部门约谈的14家从事金融业务的大型平台之列,但作为中国智能手机出货量最大的厂商之一,OPPO金融业务用户并不比京东、携程等平台少。分析机构 Canalys(科纳仕)发布的中国大陆智能手机出货量数据显示,2023年前三季度,OPPO(含一加)累计出货量3.49亿部,排名第一。2023年11月,OPPO官方宣布,Color OS全球月活数量已突破6亿。

多家平台“断直连”整改不到位

与欢太金融违规导流、涉嫌明文传输用户个人信息相比,很多互联网平台在导流业务上已按照上级监管部门要求实现了合规运营。

例如,中国银联旗下云闪付APP的贷款超市,为大量持牌金融机构提供导流服务,其中包括宁波银行-宁来花、唯品富邦消金-小蓉花、华瑞银行-航旅贷、广发银行-E秒贷、中信银行-信秒贷、新网银行-好人贷/新网银行-好车贷、百信银行-百兴贷、长银消金-畅开花。

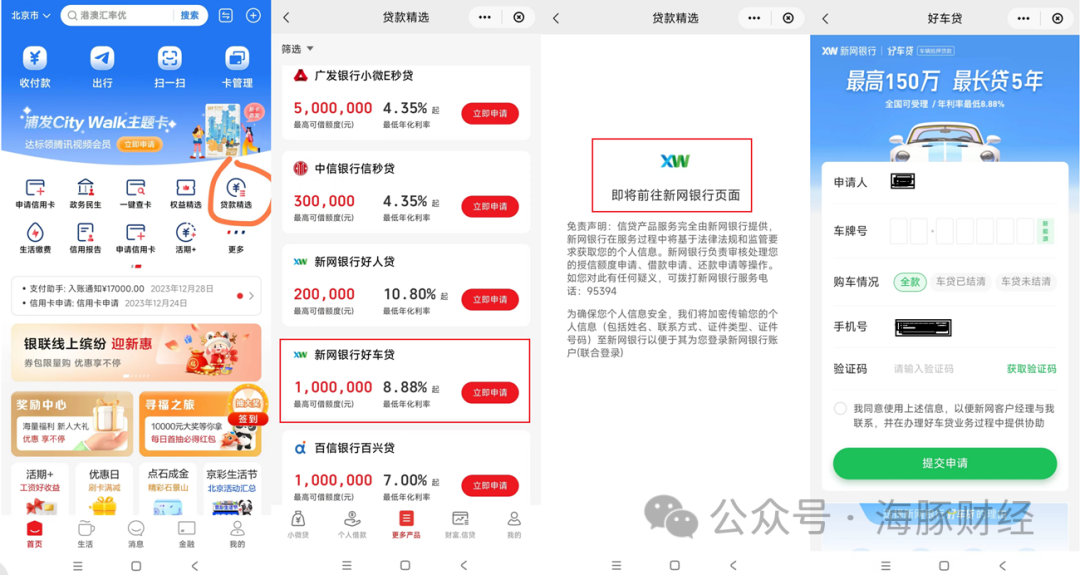

不难发现,云闪付合作贷款机构都是银行和持牌消费金融,但没有网络小贷公司。海豚财经发现,同样为车抵贷业务引流,在云闪付APP-贷款精选页面点击“新网银行-好车贷”后,页面提示“即将前往新网银行页面”。这意味着,云闪付在导流业务上采用了合规的“跳转”模式,用户直接在持牌金融机构页面输入个人信息,无需经过第三方平台。

图片截自云闪付APP页面。

作为中国最大的互联网汽车金融平台,易鑫集团车抵贷产品除了与欢太金融合作外,其合作方还括携程、QQ、爱奇艺、哈啰、饿了么等,几乎涵盖了半个互联网圈。

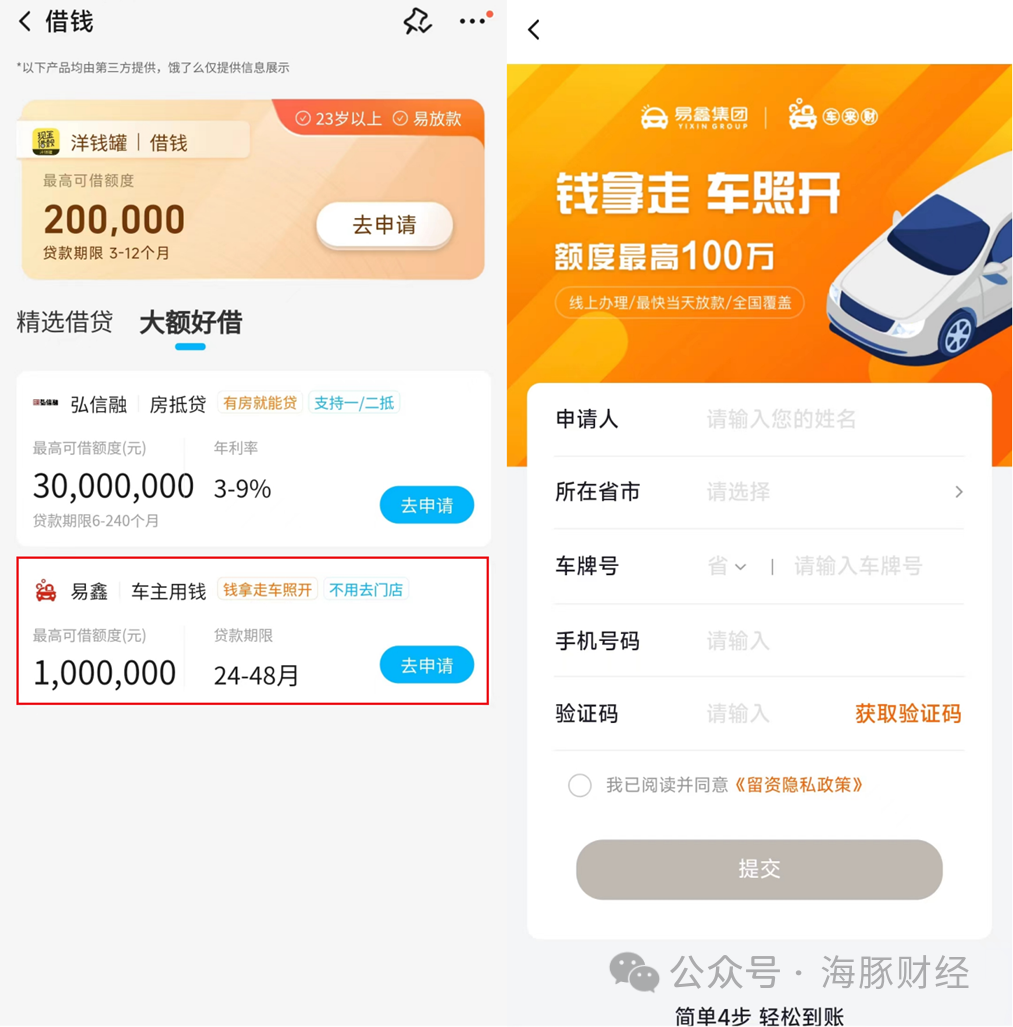

海豚财经在QQ钱包和“饿了么借钱”页面点击车抵贷产品后,直接跳转进入易鑫集团-车来财的申请页面。不过,QQ钱包、饿了么借钱在页面跳转时,未提醒用户服务机构已发生改变。

图片截自QQAPP-QQ钱包页面。

图片截自饿了么APP-借钱-第三方借款产品页面。

此前,海豚财经曾在《携程金融整改虎头蛇尾:贷款导流变成明文转卖用户个人信息,“断直连”大限后仍不合规》报道中指出,爱奇艺、哈啰借钱在给易鑫车抵贷导流时,采用的是页面直接跳转模式,平台不直接接触用户个人信息,而是由易鑫集团直接收集。

奇怪的是,此次记者再次对爱奇艺和哈啰借钱进行测试,却发现这两家平台给易鑫车抵贷导流时,变成平台直接收集个人信息,再传输给易鑫集团的违规模式。由于无法联系到上述两家平台相关人员,海豚财经不清楚这两个平台为何突然从合规的“跳转”模式调整为收集个人信息再转卖的违规模式。

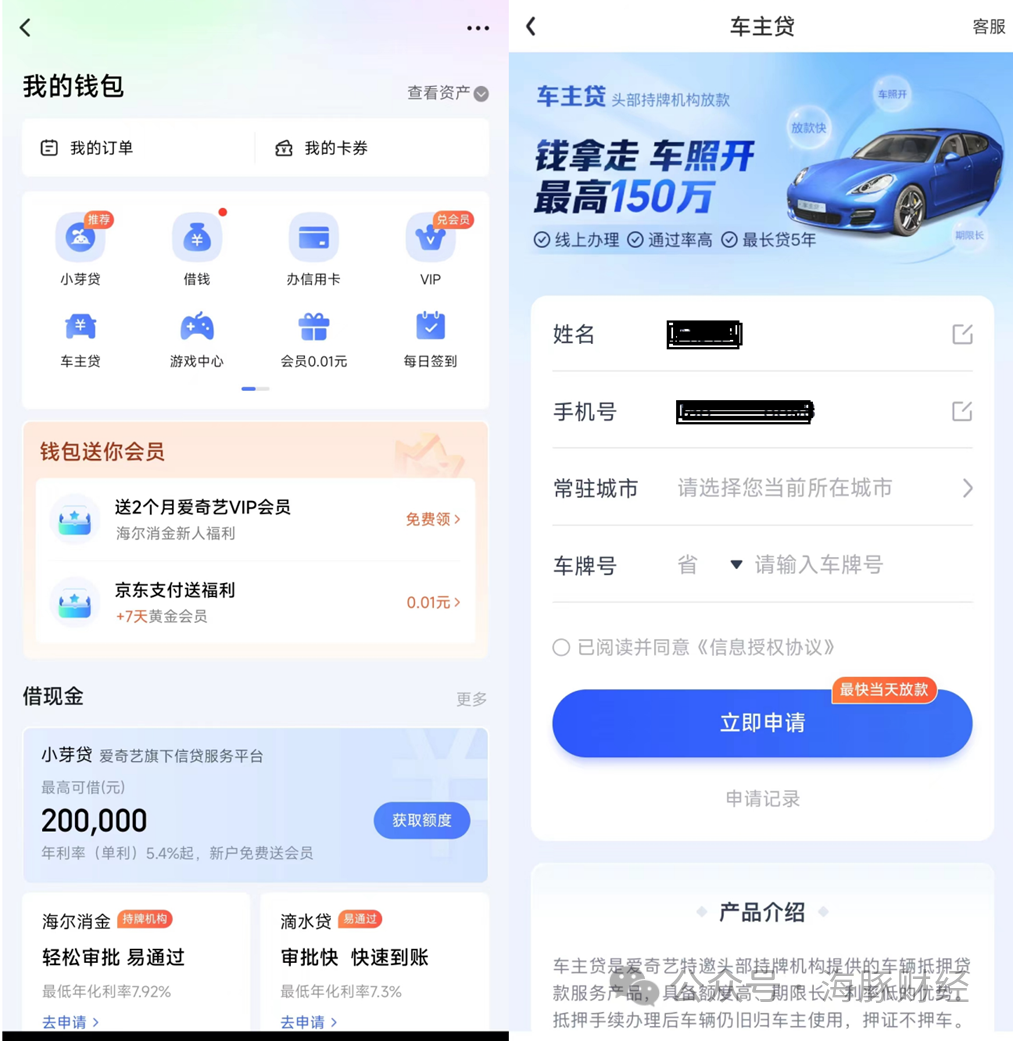

图片截自爱奇艺APP-钱包页面。

图片截自哈啰APP-臻有钱页面。

与云闪付和QQ钱包相比,助贷业务规模较大的携程金融、欢太金融、爱奇艺钱包、哈啰借钱等平台,更倾向于收集用户信息再转卖。对平台来说,“跳转”模式无法收集个人信息,通过征信机构模式则要缴纳通道费,这两个合规选项都意味着收入减少、开支增加。最终,无论是欢太金融还是携程金融,在“断直连”问题上都选择了打擦边球。

易鑫融租助贷模式存疑

海豚财经注意到,易鑫集团销售人员发布的朋友圈广告显示,易鑫集团车抵贷业务分为“助贷”和“自营”,其中,助贷业务由民生金融租赁股份有限公司、苏银金融租赁股份有限公司等提供资金;自营业务由上海易鑫融资租赁有限公司和天津恒通嘉合融资租赁有限公司提供资金。

公开信息显示,易鑫集团旗下或关联方共有4张融资租赁牌照,4张融资担保牌照。

融资租赁牌照包括上海易鑫融资租赁有限公司、天津恒通嘉合融资租赁有限公司、青岛财通易鑫融资租赁有限公司(易鑫集团持股49%)、广州荣车融资租赁有限公司(易鑫集团持股70%)。

融资担保公司包括广州盛大融资担保有限公司、天津多鑫融资担保有限公司、海南省盛鑫融资担保有限公司、大连融鑫融资担保有限公司(关联公司易车持股67.80%,易鑫集团持股32.20%)。

上海易鑫融资租赁有限公司2023年第四期超短期融资券募集说明书披露显示,其贷款促成业务模式为,上海易鑫融资租赁首先与承租人签订融资租赁合同,并先行垫付租赁款;随后向贷款促成业务合作金融机构推荐承租人(即借款消费者),再由合作机构放款给借款的消费者并受托支付给发行人;借款的消费者按期还款。

上海易鑫融资租赁的助贷业务合作方包括中国银行、中国工商银行、中国农业银行、中国建设银行、中国邮政储蓄银行、民生银行、上海银行、新网银行、微众银行等32家金融机构。2020-2022年,上海易鑫助贷业务合作金融机构中,微众银行余额占比最大,余额占比分别为50.44%、37.49%、19.40%;2023年一季度,工商银行余额占比最大,2020—2022年末及2023年3月末余额占比分别为24.16%、20.00%及18.72%、19.65%。

不过,在助贷过程中,易鑫采取了先行垫款给借款人,再向第三方金融机构推荐贷款的垫资模式,这里涉及到一个模糊地带,即易鑫融资租赁在不具备放贷牌照的前提下实际从事了放贷业务,这显然违规了。

另外,助贷业务中,易鑫先对借款人进行第一道风控审核,审核通过后,易鑫再将借款人推送至合作金融机构。但是,如果易鑫推荐的借款人在其他合作金融机构均没有被审批通过,这笔贷款就被归为易鑫的自营贷款(易鑫称为“自营融资租赁业务”)。这种情况下,易鑫同样有不具备金融牌照而从事放贷业务的嫌疑。

虽然易鑫将这一业务性质描述为“融资租赁”,但按照“实质重于形式、内容大于表象”的穿透式监管原则,易鑫先垫款放贷再推助贷,助贷失败变自营贷款的模式,实质上踩了持牌金融机构才能放贷的红线。

在融资租赁公司从事助贷业务方面,虽然金融监管部门尚未颁布全国性规章制度,但包括深圳等多地金融监管部门已经发文要求,不得以售后回租等形式变相开展个人抵押贷款业务,不得使用语义模糊字样进行业务宣传,不得提供融资担保服务。易鑫集团目前采取的融资租赁加助贷和担保模式,与前几年相比固然在积极向合规化转型,但该模式仍然存在较大的政策和业务风险。

海豚财经注意到,2020年8月末,上海市地方金融监督管理局对上海易鑫融资租赁进行年度现场检查,并要求上海易鑫专注融资租赁业务,逐步减少贷款促成业务参与程度。

易鑫随后进行了整改,由子公司及关联方融资担保公司作为贷款促成业务主要参与机构。2021年2月,上海易鑫融资租赁就整改事项向上海金融监管局汇报。2021年5月及2022年8月,上海市地方金融监督管理局对上海易鑫融资租赁进行年度现场检查,上海易鑫融资租赁汇报了贷款促成业务当年运行情况,上海市地方金融监督管理局未提出整改意见。

从实际业务看,易鑫的所谓整改“”。截至2022年末,易鑫贷款促成业务投放规模中,以易鑫租赁为主体签订协议落地贷款促成业务的投放量占总投放量的36%,天津恒通为主体签订协议落地贷款促成业务的投放量占总投放量的64%。

根据上海易鑫融资租赁披露信息,2020年-2022年及2023年1-3月,公司自营汽车融资租赁业务新增投放金额分别为40.40亿元、81.78亿元、103.06亿元及28.57亿元,贷款促成业务新增投放金额分别为217.50亿元、381.70亿元、426.98亿元及120.65亿元。可见,上海易鑫融资租赁助贷业务规模增长迅猛,其整改的方式只是将签约主体从上海公司换到了天津公司,从监管严格的上海换到了监管宽松的天津。

在助贷模式下,易鑫旗下的融资担保公司需要为借款用户向合作金融机构提供增信并承担风险。从易鑫披露信息看,目前该公司的关联担保公司向合作银行缴纳的担保保证金比例不超过5%,如果消费者逾期超过85天,则由融资担保公司履行代偿义务。目前,易鑫为助贷业务提供担保的主体有3家:大连融鑫融资担保有限公司(关联方易车体系内公司)、广州盛大融资担保有限公司(易鑫集团并表范围内子公司)及天津多鑫融资担保有限公司(易鑫集团并表范围内子公司)。截止2023年3月末,大连融鑫、广州盛大及天津多鑫担保余额分别为56.88亿元、122.99 亿元、41.12亿元。

上述三家公司,除了大连融鑫为易鑫关联方子公司外,其余两家均为易鑫子公司,它们为易鑫的汽车融资租赁业务提供增信和担保。这里存在一个灰色地带,原本融资租赁业务中起风险缓释作用的是租赁物(汽车),借款人逾期,租赁物残值大小决定放贷方最终承担的风险大小。但易鑫通过旗下或关联融资担保公司向银行等机构提供担保,相当于银行的信用风险评估对象从借款人变成了易鑫,银行的放贷风险实质上取决于易鑫的担保履约能力。如果易鑫第一道风控失灵,或代偿能力不足,都将对银行贷款带来重大风险。

海豚财经注意到,担保业务也是易鑫在助贷业务收入之外的另外一大收入来源。但对用户(借款人)来说,车辆抵押贷款除了支付正常利息之外,还需要额外支付一笔担保费,贷款成本大大提高。

在黑猫平台(新浪旗下消费者服务平台)上,有用户投诉称,2022年5月,他接到易鑫集团工作人员电话,称其已按时偿还2年租赁费,可以再给4.07万元信用贷款。但他办完贷款后发现,还款明细中每月有101元担保费。但易鑫工作人员从没有提过需要支付担保费。

易鑫集团2023年中期报告显示,2023年上半年,易鑫集团实现营业收入28.44亿元,其中助贷服务收入15.4亿元,占比54%;担保服务收入4.14亿元,占比14%,较2022年同期的2.26亿元增加83%。

--END--

本文由海豚财经原创,侵权必究!

本文作者可以追加内容哦 !