左手借钱,右手分红,一手好生意经!

3月19日晚间,据深交所网站更新,贝利特化学股份有限公司(简称“贝利特化学”)及保荐人海通证券申请撤回发行上市申请,从而成为本月以来,第14家在深交所终止上市的公司。

图片来源:深交所官网

贝利特化学的申请过程,同样可谓一波三折:去年6月获受理,7月就收到首轮问询,但公司耗时半年才于今年1月22日回复问询,10天后收到二轮问询,此次公司未再回复,而是在约一个月后选择撤回。

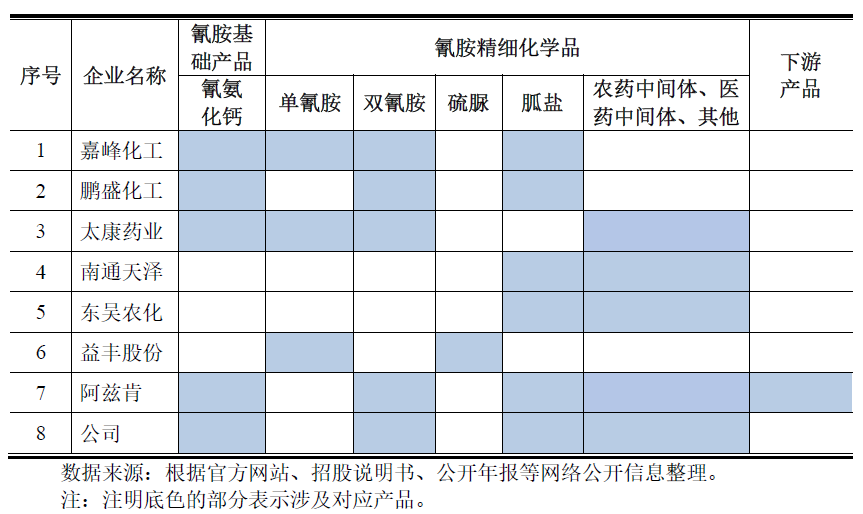

招股书显示,贝利特化学是一家主要从事氰胺产品研发、生产和销售的企业。公司以氰胺基础产品为起点,向氰胺精细化学品延伸。

公司的主要产品包括新烟碱类杀虫剂农药中间体甲基硝基胍、咪唑烷、噁二嗪、氰基乙酯以及双氰胺、硝基胍、硝酸胍和氰氨化钙,应用于农药、医药、涂料、化肥、电子、纺织印染等多个领域。招股书多次显示,据石嘴山市工信局统计,按2020年至2022年产量合计数计算,公司氰胺精细化学产品咪唑烷、噁二嗪、硝酸胍产量均位居国内第一。可见,公司至少在细分领域也算个小龙头。

图片来源:招股书,下同

同时据招股书,与同行其它公司相比,公司的产业链覆盖氰氨化钙、双氰胺以及氰胺衍生品,产业链较长,且相对完整。公司与行业内主要企业比较如下:

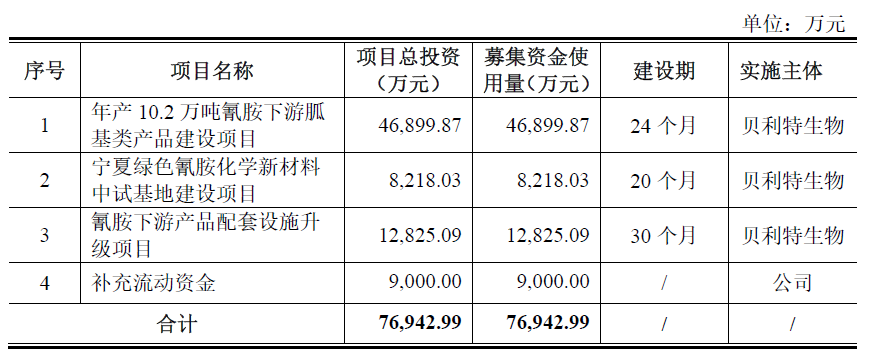

根据公告及招股书,如果贝利特化学此番成功上市,将募集约7.69亿元的资金,在扣除发行费用后,将投入以下项目,其中“年产10.2万吨氰胺下游胍基类产品建设项目”占据约一大半,而用于补充流动资金则约需9000万元。

这样一家业内小有名气,并且在若干细分垂直领域做到头部的公司,在历经一波三折后依旧折戟IPO,让人多少有些扼腕叹息。但对历版招股书,以及问询回复的梳理发现,“秘密”或许藏在招股书前后版本里——非但业绩存在不确定的未来,而且公司内控也存在诸多问题,加上以往曝出的公司治理新闻,让人感觉其折戟多少有些意料之中!

前后业绩“变脸”,未来成长存疑

众所周知,根据相关上市流程,随着审核的不断推进,招股书也需要进行相应的更新,补充最新时间段的财务数据。正是这种实时监控的制度,使得贝利特化学业绩的“变脸”被及时发现!

根据招股书,2020年到2022年,公司营业收入分别为6.58亿元、9.89亿元、11.45亿元,净利润分别为 2675.35万元、6619.99万元、1.36亿元,营业收入复合增速超过30%,净利润复合增速更是超过100%,即使是新冠疫情,也没能阻止公司业绩一路狂飙,这么优秀的业绩打着灯笼都难找!

没想到,到了2023年上半年“风云突变”,公司突然开始少赚钱了!2023年1-6月,公司营业收入和净利润较2022年同期分别下降23.23%和51.96%,录得4.45亿元和2689万元,扣除非经常性损益后的净利润较2022年同期下降56.14%,只有2323万元,直接“腰斩”!

对此公司解释称,业绩下滑主要系产品价格下降所致,同时2023年全年经营业绩也很可能出现较大幅度下滑。

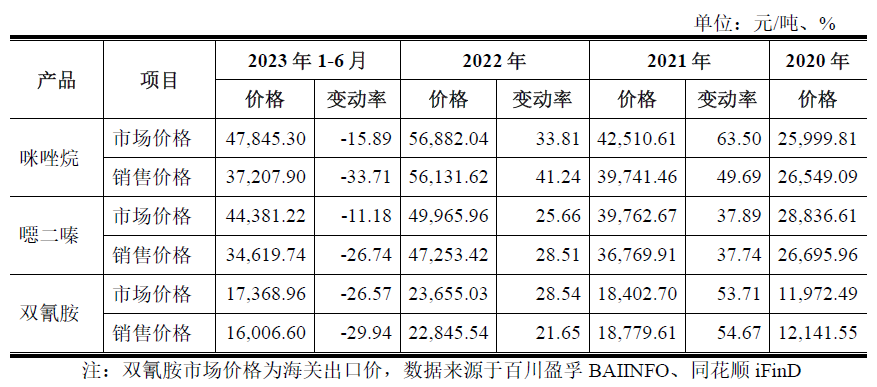

具体说来,受上游原材料价格上涨和下游农药行业景气度较高的影响,最近三年公司主要产品价格总体呈上涨的趋势。2022年第四季开始,下游农药行业市场供求发生变化,农药企业库存增加、产品价格下降,2023年上半年,农药行情下行压力加大,国际贸易不确定性增加,农药需求增速放缓,农药产品价格下降。

公司所生产的农药中间体用于农药的生产,农药产品价格下降将会传导至上游农药中间体企业,2023年上半年,公司主要产品价格呈现下降趋势,如咪唑烷销售均价较 2022 年下降 33.71%、噁二嗪销售均价较 2022年下降26.74%。2023年第二季度以来,农药市场价格在部分月份止跌回涨、但仍处在低位波动,因此,公司面临因产品价格下降导致公司盈利能力下降的风险。

并且公司面对交易所的问询函,在回复中给出了下滑的具体幅度:

那么这种下滑幅度和市场相比是高是低呢?回复函给出了公司销售额占比较高的三类产品销售价格与市场价格的变动对比如下。可以看出,在2020-2022前三年的涨价周期里,公司的价格涨幅高于市场价,而在2023年上半年的降价周期里,降幅同样较市场价为高!

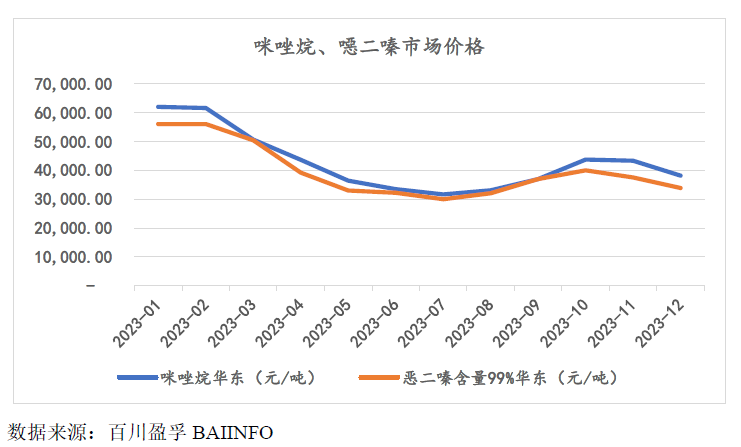

公司在回复函中还表示,根据百川盈孚BAIINFO 数据,在2023 年7 月份咪唑烷、噁二嗪月平均价格降至当年低点,后续月份月平均价格逐步上涨。但预计2023 年平均整体单价会低于2022 年的水平。

除了产品价格波动带来的业绩波动,公司在客户数据的披露上也存在着问题,甚至有:主要客户数据披露,与客户自己披露的数据相互“打架”的情形!要知道,这种核心数据准确与否,反映了公司财务管理是否规范,不可等闲视之!

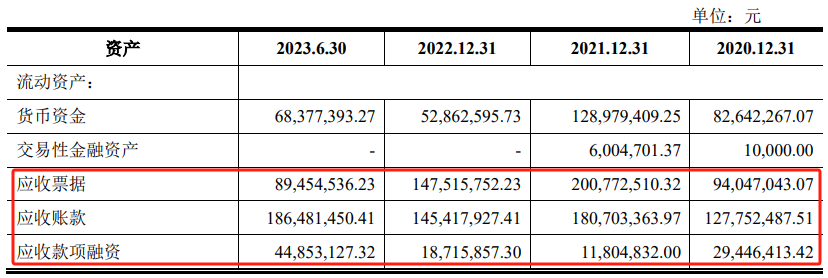

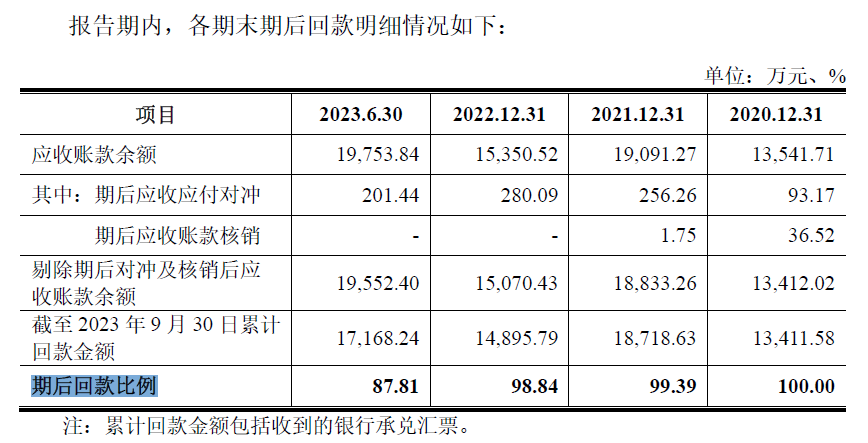

与此同时,公司的应收款项也明显较多:主要包括应收账款、应收票据和应收款项融资,报告期各期合计金额分别为2.51亿元、3.93亿元、3.12亿元和3.21亿元,占各期营业收入的比例分别高达38%、40%、27.25%和72%。

与此同时,期后回款比例也值得关注:据招股书计算,公司的期后回款比例呈现逐渐下降趋势,同时2022年末应收账款尚未收回金额共计1600余万元,公司解释为,部分客户2022年末应收账款余额尚在信用期内及小部分款项逾期所致。

客户销售数据披露相互矛盾

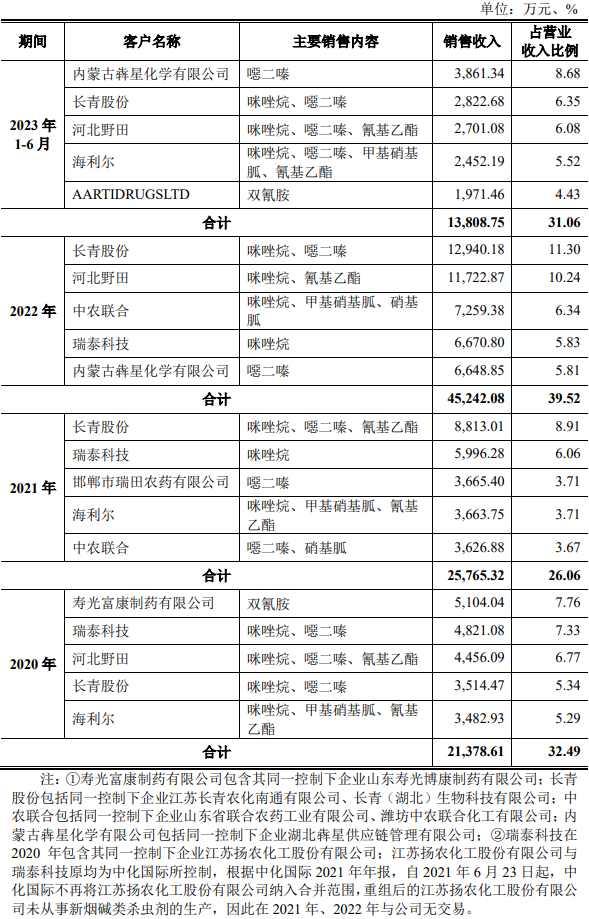

报告期内,发行人向前五名客户销售收入及其占主营业务收入的比例如下表。可以看出,报告期内,江苏长青农化股份有限公司(以下简称:长青股份)一直位居贝利特化学前五大客户之列,其中2021年和2022年为贝利特化学第一大客户。据贝利特化学招股书显示,2021年和2022年贝利特化学来自长青股份的销售收入分别为8813.01万元和12940.18万元,占比分别为8.91%和11.30%。

那么这个销售额是否准确呢?要知道,长青股份可是一家上市公司,这些财务数据都是公开可查的!

查询长青股份年度报告发现,2021年长青股份向第一大供应商的采购金额为1.19亿元,向第二大供应商的采购金额为8728.05万元,根据贝利特化学披露的数据来看,贝利特化学理应为长青股份第二大供应商,却与长青股份披露的第二大供应商采购额存在出入,相差了84.96万元。

2022年也是如此,2022年长青股份向第一大供应商的采购金额为12889.73万元、第二大供应商的采购金额为10270.80万元,剩余三名供应商的采购金额均不足亿元。按照贝利特化学披露的数据,其应该是长青股份第一大供应商,然而双方披露的数据依旧不同,相差了50.73万元。

图片来源:2021和2022年长青股份报告

虽然相差的幅度不大,但既然有相差,说明报表的勾稽性存在改进空间,究竟是统计口径的不同,还是别的什么原因导致的这种细微差异,目前我们没有看到公司对此的进一步说明。

实控人曾占用千万买房

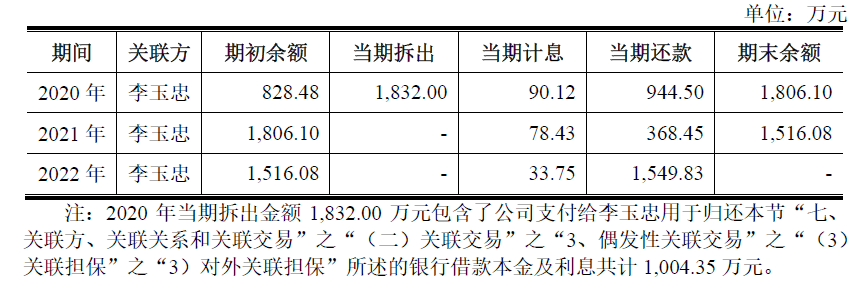

贝利特化学财务内控上有缺陷,历史上还出现过实控人李玉忠长期大手笔占用公司资金的情况,尤其是在公司规模较小的2020年。请看招股书披露内容“关联方资金占用”:

究竟是怎么回事呢?原来贝利特化学在招股书中表示,2020年,公司实际控制人李玉忠向公司借款共计1,832.00万元主要用于购买房产、归还银行借款及日常生活。而截止2022年7月20日,实际控制人李玉忠才归还公司全部占用资金及利息,还款来源为李玉忠工资薪金及分红款项。

这点钱对于实控人来说或许是毛毛雨:根据招股书,公司在2021年和2022年分别进行了现金分红2000万,和4002万的合计6000万的大额分红,但其中将近80%的分红额度落入实际控制人一家的腰包。

一边占用公司资金改善生活,另一边又利用公司分红归还借用的资金,换句话说,李玉忠在变相地白拿公司的钱财来满足个人利益,这“生意经”着实一般人难以复制!

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

本文作者可以追加内容哦 !