3A观点

01 行业短期风险高于市场平均,并加速增长

汽车行业的短期流动性风险(SI指数)和短期违约可能(PD指数)均高于全部上市公司平均风险水平;汽车行业的SI风险相较于市场平均水平在加速增长。

02 行业呈分化走势,乘用车板块步入新周期

2018-2022年,汽车服务行业的风险增长明显,主要受汽车经销商拖累;2022年以来影响乘用车市场的多个负面因素逐渐开始边际改善,乘用车板块正步入新的复苏周期。

03 中大排量摩托车、新能源商用车值得关注

自主品牌有望成为中大排量摩托车需求崛起最大受益者。推荐关注春风动力(603129.SH)、隆鑫通用(603766.SH)和钱江摩托(000913.SZ)。

报告说明:

本篇是对《2023年上市企业榜单-申万行业分类》榜单 的细分行业研究。

01 行业短期风险高于市场平均,并在加速增长

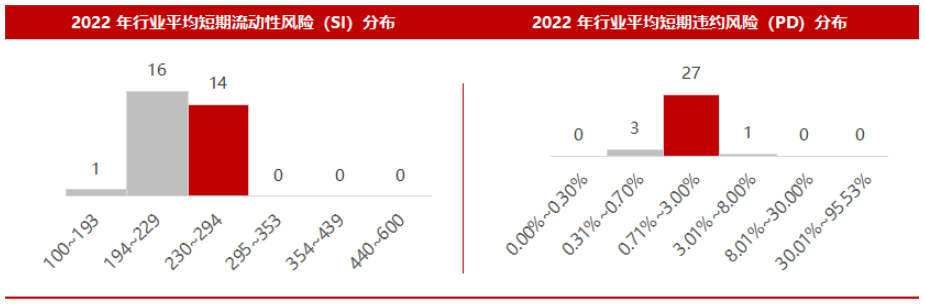

3A数据显示,2022年汽车行业短期流动性风险(SI指数)为240,在31个行业中排名(风险由低到高)第24;短期违约风险(PD指数)为1.627%,在31个行业中排名(风险由低到高)第23。整体来看,汽车行业短期流动性风险与违约风险皆位于行业黑榜前10(完整榜单见《2023年上市企业榜单-申万行业分类》),在31个行业中处于风险偏高的水平。

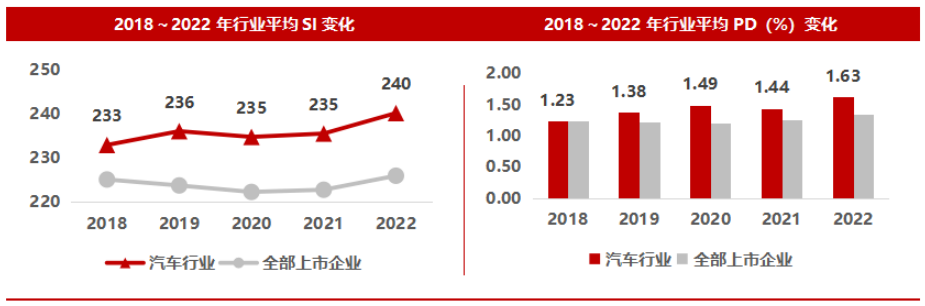

3A数据显示,从2018至2022五年间,汽车行业的短期流动性风险(SI指数)和短期违约可能(PD指数)均高于全部上市公司平均风险水平。我们发现,汽车行业的短期流动性风险(SI指数)与全部上市企业平均风险之间的差距逐年增大;这意味着,汽车行业的SI风险相较于市场平均水平是在加速增长的。

同样地,从行业风险增速来看,2018~2022年汽车行业SI指数和PD指数的复合年均增长率(以下简称“CAGR”)分别为0.76%、7.18%;在31个行业中排名(风险下降由快到慢)第20和19名。这同样显示汽车行业在31个行业中属于风险增长偏快的行业之一。

02 行业呈分化走势,乘用车板块步入新周期

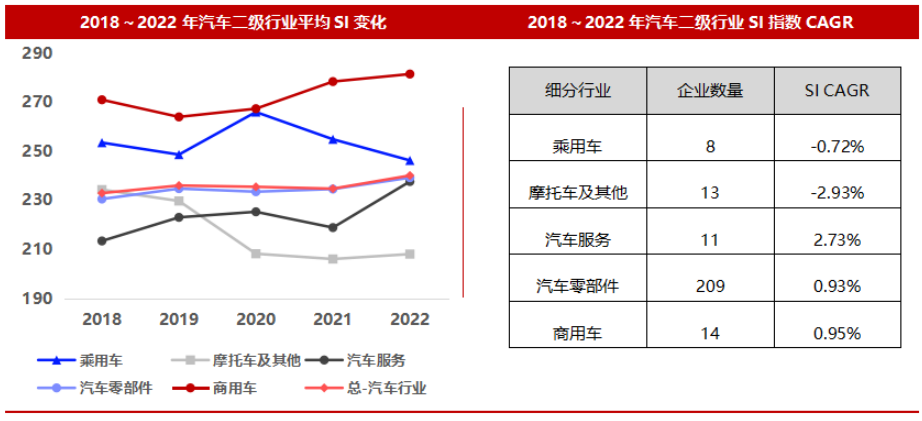

汽车行业下分5个二级行业,分别是汽车零部件,汽车服务,摩托车及其他,乘用车和商用车。

从汽车行业内部来看,汽车零部件的短期流动性风险(SI)走势基本与汽车行业变化一致,其余四个二级行业表现出分化走势,在2022年尤为显著。其中,汽车服务和商用车在2018至2022年间短期流动性风险(SI)上升,其中又以汽车服务行业上升速度最为显著,五年复合增长率(CAGR)达到2.73%。从下图不难发现,汽车服务行业的SI风险指数逐年上升并且逐渐逼近行业平均风险水平。

汽车服务行业的风险增长主要受汽车经销商拖累。汽车服务行业主要涵盖了汽车经销商和汽车综合服务两个三级行业,而11家汽车服务企业中有7家都属于汽车经销商,并且汽车经销商在2018~2022年间SI风险指数年均增长3.50%。

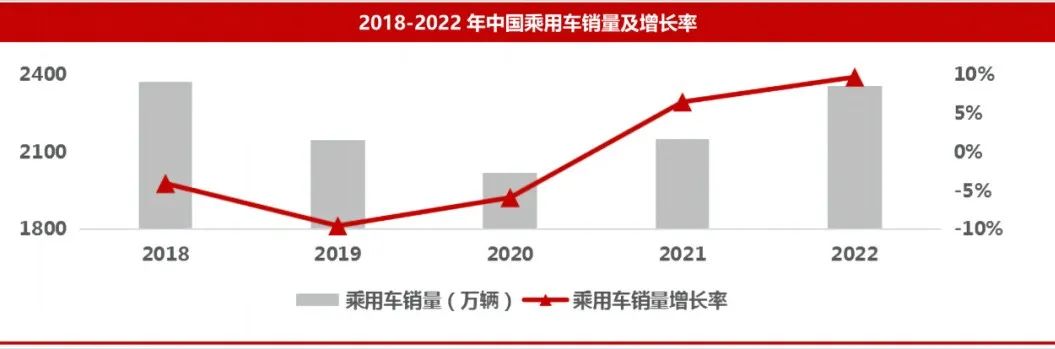

3A信用研究院认为,一方面,2018年由于购置税优惠退出、中美贸易战和消费信心下滑,汽车市场陷入寒冬(据中汽协数据显示,2018年开始乘用车销售经历了连续两年下滑,2018—2020年累计降幅达-14.90%,直到2021年才逐渐回暖),大多数经销商陷入了库存积压的困境,承担巨额成本;另一方面,新兴的汽车品牌直营及代理模式的崛起也对传统经销商地位构成了挑战。此外,在2020年至2022年期间,新冠疫情的严重影响也对线下门店的运营产生了沉重打击,使得汽车经销商的短期流动性风险(SI指数)和短期违约风险(PD指数)逐渐增长。

另一方面,乘用车和摩托车及其他这两个行业的短期流动性风险(SI)则总体呈现下降态势;尤其是乘用车行业在2020年SI风险指数上涨之后通过短短两年时间成功将风险指数修复至低于2018年的水平。

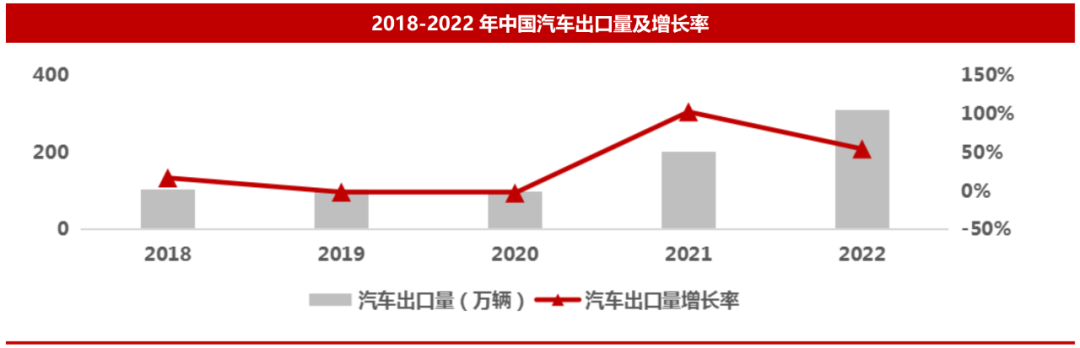

3A信用研究院认为,2022年以来影响乘用车市场的多个负面因素逐渐开始边际改善;成本方面,铝材价格显著回落,国际海运费价格开始下降,叠加人民币贬值利好出口企业(中汽协数据显示,2022年中国汽车出口首次突破200万辆,达311.1万辆,同比增长54.4%,实现跨越式突破)。在供给方面,随着上海疫情逐渐好转,产业链逐步恢复,乘用车板块正步入新的复苏周期。此外,伴随新能源汽车智能化、自动化的脚步,自主品牌通过智慧座舱、自动辅助驾驶、三电系统等领先技术在中高端市场上站稳脚跟,拿下了很多属于传统合资品牌的高端车、豪华车市场份额,这对于提振品牌形象,增加企业利润率,维护企业良好的现金流有着很大的益处。

03 中大排量摩托车、新能源商用车值得关注

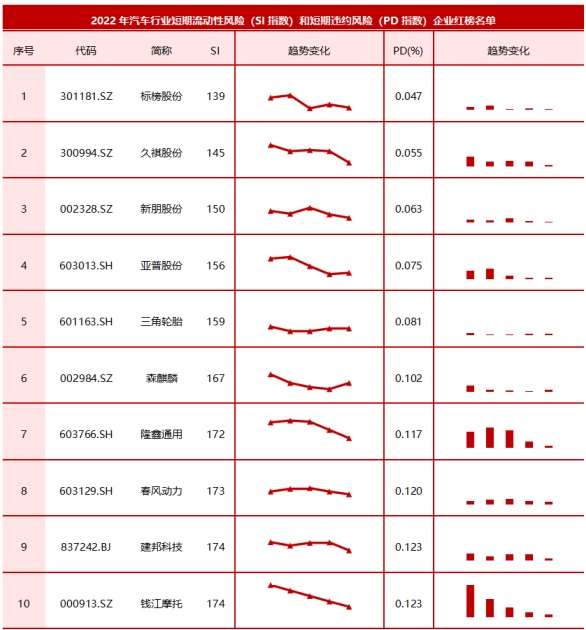

3A数据显示,255家汽车行业上市企业中,未有企业进入“2022上市企业短期流动性风险总榜单”(红榜)前50(完整榜单见《2023年上市企业榜单-申万行业分类》)。在汽车行业上市企业中,标榜股份(301181.SZ)、久祺股份(300994.SZ)和新朋股份(002328.SZ)位于“业内短期流动性风险榜单(红榜)”前3。

值得注意的是,在SI风险指数红榜前10的企业中,春风动力(603129.SH)、隆鑫通用(603766.SH)和钱江摩托(000913.SZ)都属于摩托车板块,其中隆鑫通用(603766.SH)和钱江摩托(000913.SZ)在2018~2022年间SI风险指数年均下滑都超过8%,在汽车内排名(风险下降由快到慢)第2和8名。3A信用研究院认为,我国摩托车市场的休闲娱乐文化逐步形成,消费者对摩托车的需求从工具属性逐步过渡到休闲娱乐属性,以休闲娱乐为主的大排量摩托车市场需求快速扩张,自主品牌有望成为中大排量摩托车需求崛起最大受益者。推荐关注春风动力(603129.SH)、隆鑫通用(603766.SH)和钱江摩托(000913.SZ)。

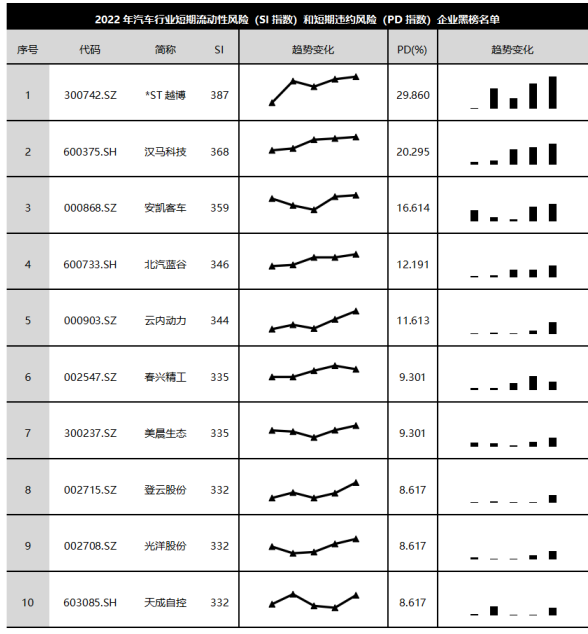

另一方面,在汽车行业内短期流动性风险最高的10家黑榜企业中(见下表),有3家进入了“2022上市企业短期流动性风险总榜单”(黑榜)前50(完整榜单见《2023年上市企业榜单-申万行业分类》),分别是*ST越博(300742.SZ)、汉马科技(600375.SH)和安凯客车(000868.SZ)。其中*ST越博(300742.SZ)在2022年的SI风险指数高达387,在5022家上市企业中短期流动性风险排名(风险由高到低)第3高。值得注意的是,这三家企业中有两家都属于商用车二级行业分类。

3A信用研究院认为,商用车市场主要受国民经济和汽车置换影响。2020年疫情后,国家基础设施投资和复工政策推动商用车需求增加,同时国六A标准推动国三车辆报废高峰,促使商用车市场出现置换现象。中汽协数据显示,2020年商用车销售达历史新高,同比增长18.7%,但3A认为此增长是基于老旧车淘汰和超载治理的透支增长,难以维持。2021年7月国标切换完成,国三车辆淘汰进入尾声,由于需求透支和疫情反复,2021和2022年商用车销量连续两年下滑,2022年下滑率更是达到了-31.15%,销售陷入谷底至330万辆。然而与之相对的,新能源商用车(电动轻卡、电动重卡等)销量反而逆势出现上涨势头,2022年新能源商用车销售23.75万辆,同比增速89.6%;虽然和新能源汽车688.7万辆的总销量相比仍微不足道。

可以预见的是未来商用车行业也会跟随乘用车行业进入电动化、智能化、自动化的发展轨道,在这些领域有优势的企业或能从激烈竞争中脱颖而出。

本文作者可以追加内容哦 !