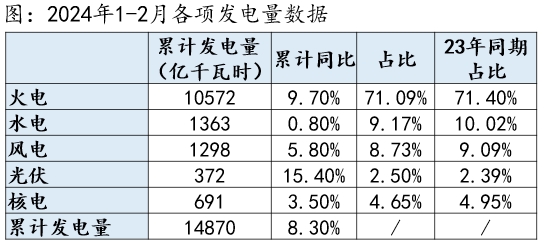

1-2月,火电、水电表现符合预期,高基数背景下风电持续增长,光伏8月以来稳定双位数增长

【火电】1-2月发电量同比+9.7%,预计主要由三产和居民用电拉动。

【水电】1-2月水电同比+0.8%,主要系各大流域来水和水位高低不一,符合预期。1-2月,各大水电站入库流量涨跌不一,雅砻江、红水河流域入库流量和水位同比均有下滑,但截至3月17日,两大流域下滑幅度快速收窄。

【风光】1-2月,风电表现亮眼(23年同期风电发电量+30%),22-24年同期CAGR=26%;光伏22-24年同期CAGR=28.9%,1-2月增长较快,同比+15.4%,8月以来保持10%+增长。

行业观点:

【火电】长协比例提升带来的盈利改善+现金流恢复可带动净资产的修复,长期的容量电价+煤电联动+辅助服务电价则可进一步平滑周期波动,火电的盈利将趋于稳定、分红率随即提升,叠加国资委或推动稳定预期,火电公用事业化将加速兑现。

电厂日耗进入淡季,港口库存低位+1-2月原煤减产4.2%+煤价持续下降,说明非电需求超预期低迷。目前坑口煤较港口煤价倒挂情况有所改善,但若非电需求持续低迷,煤价将进一步下降,24年存在坑口煤价幅度调整幅度>港口>海外预期。

【水电】行业现金流充沛+高分红,具备较强防御性配置价值。1-2月,各大水电站入库流量涨跌不一,雅砻江、红水河流域入库流量和水位同比均有下滑,但截至3月17日,两大流域下滑幅度快速收窄。

风险提示:以上内容仅代表本机构观点。文章内容仅供参考,不构成投资建议或承诺,不代表基金实际持仓。投资者据此操作,风险自担。基金管理人以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者购买基金时,请仔细阅读基金的《基金合同》《招募说明书》《产品资料概要》等基金法律文件,并确认已知晓并理解该产品特征性与相关风险,具有相应风险承受能力,谨慎投资。

本文作者可以追加内容哦 !