周五(22日),央行公开市场地量投放20亿,实现净回笼110亿元,资金面仍然保持均衡水平。今日,离岸人民币对美元汇率盘中跌破7.27关口,日内暴跌近500点,银行间现券市场午后也随之大幅翻绿,国债期货也全线收跌。专家认为,人民币贬值对债市的压制作用是很大的。此外,汇率贬值短期对货币政策也将有一定制约,如果美元持续走强,对降息降准有一定压制作用。

利率债市场成交方面,qeubee数据显示,整体来看,卖盘占优。午后利率债大幅翻绿,卖盘优势明显。

今日(3月22日),离岸人民币对美元汇率盘中跌破7.27关口,日内暴跌近500点。

巴克莱中国利率、外汇策略师张蒙对媒体表示:“初始触发人民币贬值的因素应该是隔夜美元对所有货币的强势走势。此外,人民币中间价也存在一定影响,市场正在重新调整预期,因为中国央行本可以将中间价保持在7.099左右的水平(就和过去一段时间一样),但3月22日的中间价为7.1004,接着就出现在岸汇率跌破7.2,触发了一些对冲基金的止损,可能是和期权有关。”

多位外资行外汇交易员对媒体表示,一些海外对冲基金的止损盘(stop loss)被触发,导致人民币对美元短线走弱,但整体市场并不恐慌,日元近期的贬值幅度其实更大。

【公开市场操作】

中国央行今日进行20亿元7天期逆回购操作,中标利率为1.80%,与此前持平。今日有130亿元逆回购到期,实现净回笼110亿元。

【资金面】

Shibor短端上涨,2周Shibor领涨,报2.137%,涨幅

为1.4个基点;3月shibor报2.163%,上涨0.1个基点。

银银间回购利率多数下行,DR001跌0.13个基点,报1.7740%,DR007跌0.51个基点,报1.8639%,DR014跌2.20个基点,报2.1335%。

交易所回购利率多数下行,GC001跌7.50个基点,报1.9700%,GC007涨26.50个基点,报2.4300%,GC01跌0.50个基点,报2.2900%。

【利率债】

银行间利率债收益率午后大幅翻绿,截止17:00,10年期国债活跃券收益率上行1.85bp报2.3325%,超长期国债活跃券收益率上行2.25bp报2.4825%,10年期国开债活跃券收益率上行1.25bp报2.44%。

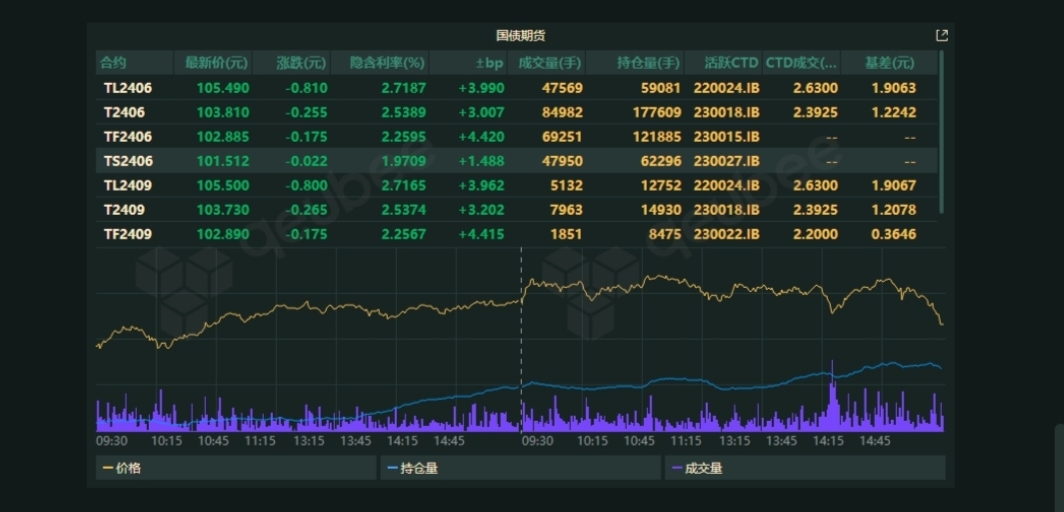

【国债期货】

国债期货收盘,30年期主力合约跌0.76%,10年期主力合约跌0.25%,5年期主力合约跌0.17%,2年期主力合约跌0.02%。

【一级市场】

财政部91天、7年、50年期国债加权中标收益率分别为1.3252%、2.28%、2.65%,全场倍数分别为

3.14、3.74、3.81,边际倍数分别为5.52、6.96、

6.86。

进出口行1年、2年、7年期金融债中标收益率分别为

1.6834%、2.0439%、2.3676%,全场倍数分别为

3.16、3.79、6.66,边际倍数分别为1.14、27、

1.79。

【信用债】

截止17:00,今日信用债涨幅排名前十的有:

【中证转债】

中证转债指数收跌0.33%。翔港转债涨20%,胜蓝转债涨超8%。中富转债跌近14%。

【债市展望】

红军债市笔记主理人毛鸿军对qeubee live表示,人民币贬值对债市的压制作用是很大的。回顾历史人民币贬值对债市的影响,2022年10月份人民币贬值加速,带来债市利率的一波较为深度的调整;2023年9月份左右也是由于汇率升值至7.34左右,债市引发一轮回调,加速了降息后的回调速度。

毛鸿军表示,由于债市目前处于接近前低位置,从公布的经济数据看是在弱复苏中,债市目前位置已经脱离经济基本面,如果后期经济好转,汇率重返升值通道,将会加速债市回归经济基本面,操作上建议近期减仓操作。

此外,在对货币政策的影响方面,毛鸿军表示,短期对货币政策将有一定制约,如果美元持续走强,对降息降准有一定压制作用。

中信证券固定收益部交易员满中意对geubee live表示,从政策面的角度来看,最近市场最关注的是特别国债的发行方式——公开发行还是定向发行,不同的方案最终还没有落地。市场也因为这些传言有一些波动,尤其是30年国债波动比较大,还是需要继续关注。

展望后市,中信证券表示,二季度国债很可能迎来更大的供给压力,但对债市影响的关键在于央行数量端工具取向。目前央行态度依然维持中性偏宽松,货币政策有充足的政策空间,后续仍可期待降准、降息等政策工具。需要注意的是,部分交易型机构在当前点位的止盈动机或已逐步增强,有可能和特别国债集中供给形成共振,给债市带来较大扰动。

本文作者可以追加内容哦 !