技术,再次突破!

近日,英伟达在GTC大会上发布新一代汽车芯片Thor,算力最高可达2000TOPS,是此前Orin芯片性能的8倍。本次Thor的推出,预示着智能驾驶又将登上新高度。

此外,3月18日举办的电动汽车百人论坛上,也表示我国5G基站的大规模覆盖和对5.5G技术的深入探索,为智能驾驶的发展提供了良好的基础设施条件。

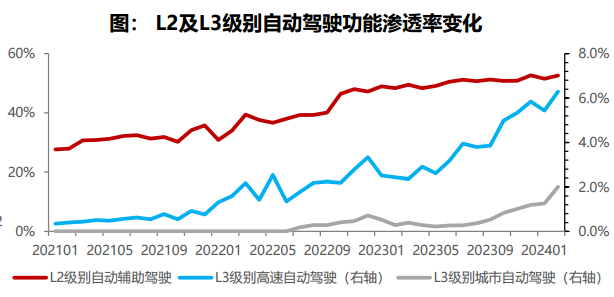

智能驾驶仍有着极大的想象空间,目前,L2级别的自动辅助驾驶渗透率较高超50%,L3级别自动驾驶渗透率还未过10%,基本算是空白市场。

那么,在智能驾驶产业链上,都有哪些看点呢?

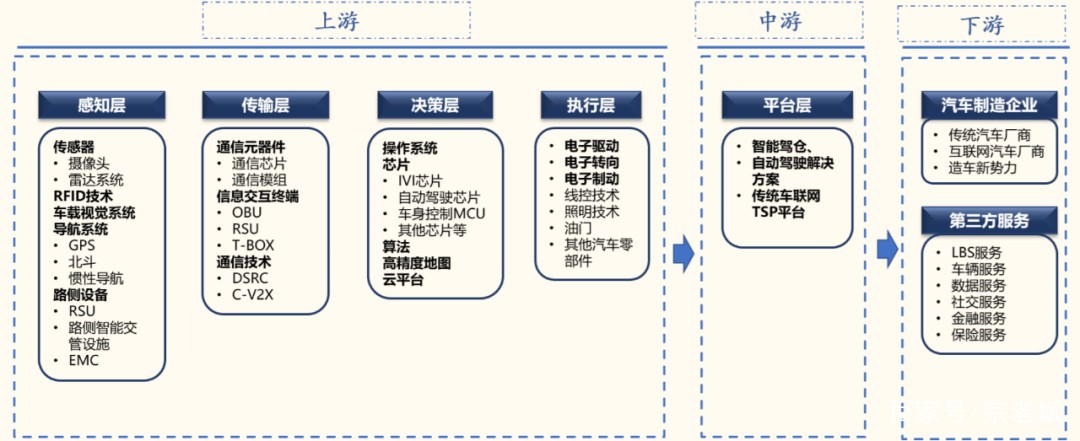

产业链中,上游部件在整个智驾环节中价值含量最高,也最为关键,比如汽车雷达、激光雷达、通信模组、操作系统等。

其中,又以芯片、操作系统最重要,一是智驾需要算力,芯片性能直接决定了算力水平高低。二是软件定义汽车的时代正在来临,操作系统的地位跟重要性在不断提升。

芯片这块最有优势的,毫无疑问是德赛西威,其背靠英伟达,成为国内最大的第三方域控制器供应商。

而在软件跟操作系统领域,最有实力的还是中科创达。

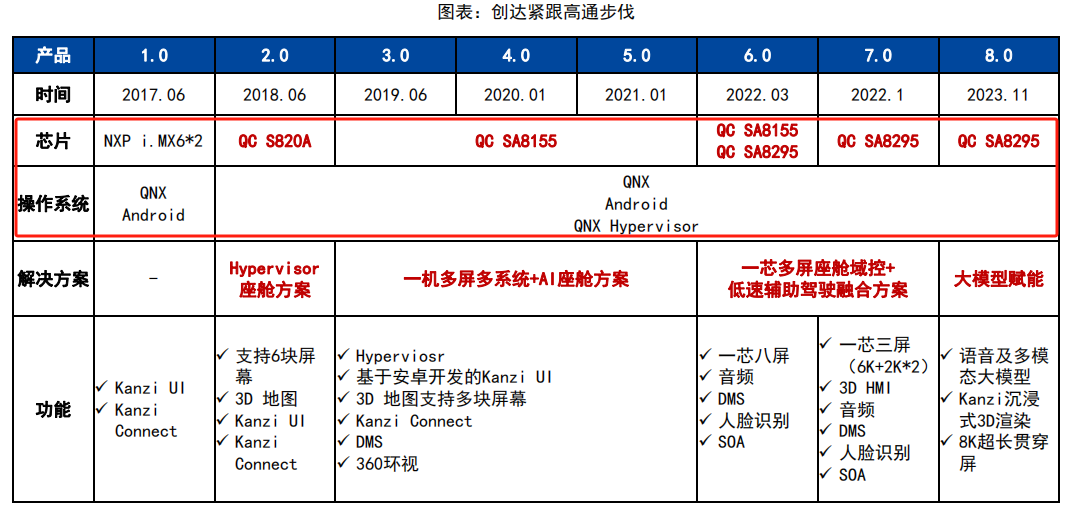

如果说德赛西威是靠着英伟达的芯片供应,逐步做到国内智驾龙头;那中科创达几乎是伴随着高通的业务拓展,一路成长起来的。

那么,中科创达具体是做什么的呢?

不论手机还是智能汽车,只有高端芯片是不够的,还需要跟芯片适配度高的操作系统,将芯片与其它硬件连接起来。

中科创达最初就是为芯片厂商开发操作系统的,目前业务范围覆盖至智能手机、智慧汽车、智能网联(物联网)三个领域。公司采取“IP+服务+解决方案”的服务模式,通过客户提供系列产品和解决方案收取费用。

当然,中科创达的产品不只有软件,还有域控制器、智慧物流机器人等硬件设施。

中科创达与高通到底是什么关系?

在芯片厂商与终端设备厂商之间,中科创达承担了中间人的角色。高通提供芯片,中科创达为其研发操作系统将芯片推广,从而建立起二者的合作关系。

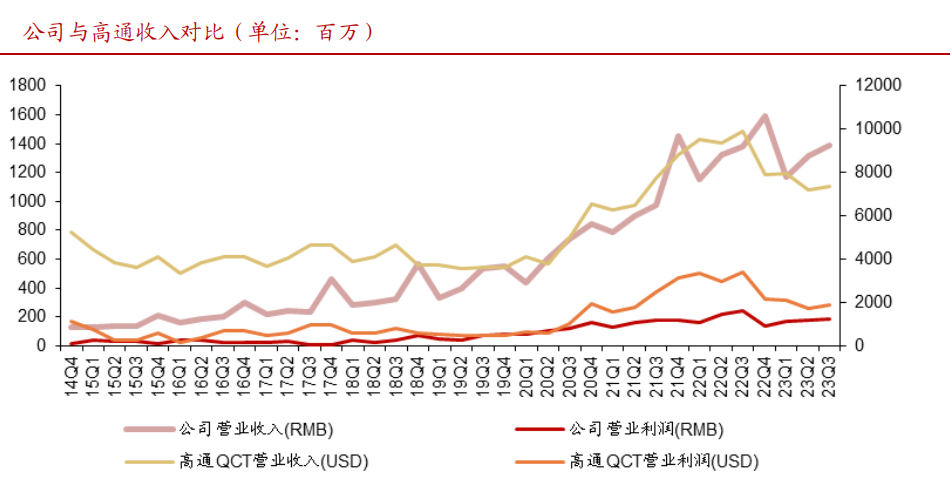

2015年,高通与中科创达成立合资公司创通联达,进军智能物联网领域。2018年以前,高通一直是中科创达的前十大股东。由于合作关系紧密,二者的营收变化趋势基本一致。

高通的实力不必多说,2022年国内移动基带处理芯片市占率高达60.9%。在智能座舱芯片领域,也具备绝对优势,骁龙8155几乎垄断了国内旗舰车市场,智能驾驶芯片最高算力到2000TOPS。

背靠高通给公司业绩带来稳定保障,因此,公司的操作系统的升级方向,多是跟着高通芯片走的。

并且,中科创达还是“华为智能汽车解决方案优秀合作伙伴”,是华为的专业技术供应商之一,双方在手机系统、物联网方面也有合作,中科创达子公司奥思维是华为开源鸿蒙的商业合作伙伴。此外,公司客户的还有ARM、英特尔、展锐、三星、TCL、上汽、大众等。

那么,中科创达未来的成长性如何呢?

首先,智能汽车打造第二成长曲线。

智能汽车方面,公司拥有智能座舱OS、智能驾驶OS和基于整车OS的三大板块,涵盖3D引擎、智能视觉、低速智能驾驶、自驾域控硬件和平台等多个领域。并在行业首发了整车操作系统“滴水OS”,率先实现技术突破。

从营收结构看,2017-2022年智能汽车业务收入年复合增速达50%,2023年上半年已成为公司最大收入来源,成功打造出第二成长曲线。

随着整车架构逐步向“中央计算芯片+域控制器”架构转变,软件价值将进一步提升。预计2023-2030年,软件成本占比将从10%增至50%,全球汽车软件的市场空间也将提升至840亿美元。

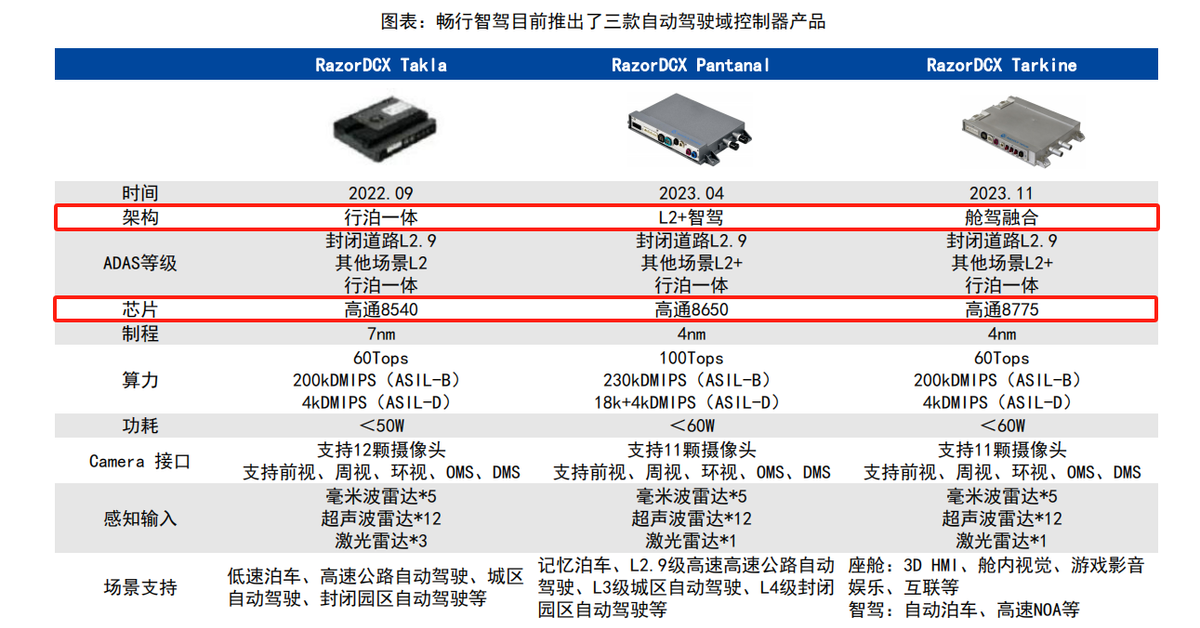

此外,基于高通芯片公司已推出3款自动驾驶域控制器产品,满足“行泊一体-L2级智驾-舱架一体融合”的全局智能驾驶需求,保守估计2025年该业务为公司带来5.3亿收入。

公司推出的Rubik人工智能大模型,也能够显著提升智能座舱的交互体验,并提供个性化的座舱解决方案,用AI技术持续为产品赋能。

其次,AI大模型加速渗透,带来智能手机换机需求。

目前智能手机正向高端化转型,AI大模型推理向设备终端转移是不可抵挡的趋势。

2023年10月,高通推出的Gen3芯片已经可以支持百亿大模型。将带来智能手机、操作系统的再次升级:一能推动新的换机需求,二能为操作系统、软件研发带来较大价值增量,给公司智能手机业务带来新的成长空间。

最后,物联网业务前景广阔。

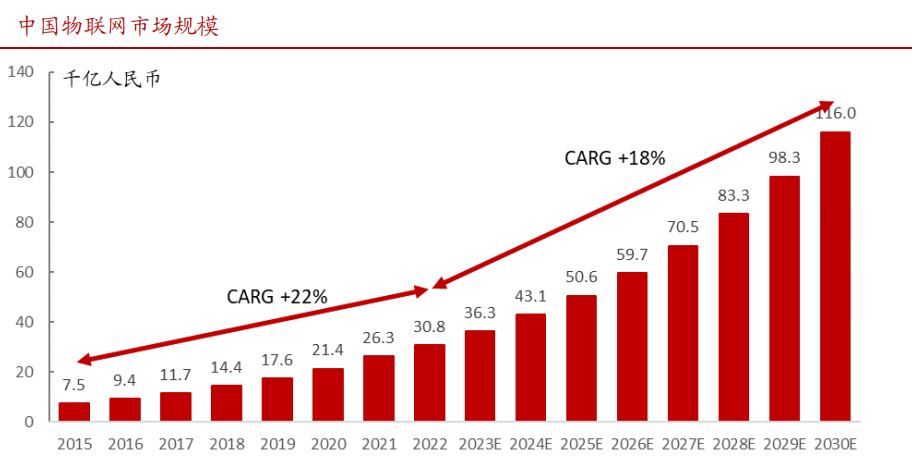

公司已推出新一代物联网操作系统OS Ware,物联网的市场规模相当庞大,预计2030年达11万亿,2022-2030年复合增速为18%。

预计在未来,超75%的数据需要使用边缘算力处理,AI芯片不可避免要融入端侧、边侧设备。基于此,公司推出了全球首款支持Linux和安卓系统的TurboXEB5算力盒子,可提供15TOPS边缘算力,解决物联网终端算力不足的问题。

这些都离不开公司高额的研发投入,2023年公司积极推进Smart To Intelligent计划,加快对AI大模型和新一代域控制器的研发,研发投入金额高达14.58亿,在营收中占比27.82%。

当然,高额研发也侵蚀了一部分净利润,2023年中科创达实现净利润4.66亿,同比减少39.36%。加之2023年智能手机市场景气度低,一定程度上拉低了公司的营业收入,当年实现营收52.42亿,同比减少3.73%。

但对科技公司来说,短期的业绩反而没那么重要,未来的预期才是最值得关注的。

目前看来,中科创达在智能手机、智能汽车、物联网上的新业务发展都不错,像域控制器、智能物流机器人等即将在2024年落地放量。加之公司与高通深度绑定,未来成长确定性还是很强的。

截至2022年末,公司共有740家机构扎堆抢筹,社保基金也在其中。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !