时至今日,「双减」已经进入第三年,教培行业在经历了巨大震动后逐渐剥离、转型,在夹缝中找寻生存之路。2024 年 2 月 8 日,教育部公布了《校外培训管理条例(征求意见稿)》,从校外培训监管工作中关于人员、材料、时间、收费、竞赛等方面进行了全面规范,共计 20 条内容。再加上此前出台的《校外培训行政处罚暂行办法》以及《教育部等十三部门关于规范面向中小学生的非学科类校外培训的意见》等法规,教培监管逐步常态化,走上了规范化的道路。这对教培行业来说,是一个好的发展态势。

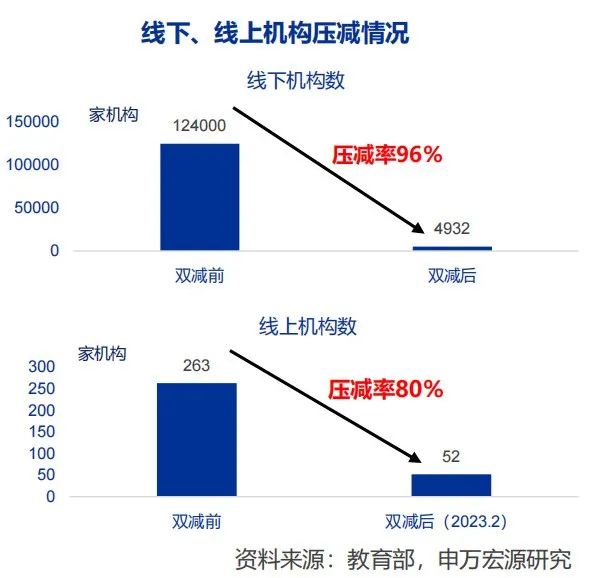

「双减」政策明确 K9 学科教培机构陆续完成整改,并全面转设成为非营利性机构。由于非营利性机构更为注重教育公益性,不分配办学收益,机构逐利和扩张动能丧失,市场空间大幅压缩。根据国务院在 22 年 10 月发布「双减」阶段成果报告,K9 线下学科类教培机构数量从 12.4 万个压减至 4932 个,压减率 96%,线上学科类教培机构由原来的 263 个压减至 52 个,压减率 80.2%。

据申万宏源测算,「双减」前即 2020 年全国约有 1 亿 K12 学生参加学科类教培,参培率约 42%。当年人均年培训支出 9600 元,市场规模约 1 万亿。不过「双减」后,义务教育线上、线下学科类教培机构压减率分别为 80.2%和 96%,参培率大幅萎缩至 5%。同时由于各地推行政府指导价,人均培训支出下滑至原来压减预计到 40-60%的水平。

不过随着「双减」监管常态化,教培行业也渐渐回暖。截至 3 月 19 日,2024 年一季度在教培版块的强势带动下,港美股教育指数年初至今取得 49.5%的绝对回报,相对恒生国企指数超额收益为 49.3%。随着政策逐步清晰,行业也迎来新一轮估值上涨。截止 3 月 19 日版块 YTD 累计收益为 44.9%,相对恒生国企指数超额收益为 44.7%。

资料来源:Wind,申万宏源研究

「双减」加速了素质教育渗透率的提升,使得行业规模快速扩张。K12 素质素养教育课程形式偏重学生语言、思维、运动、动手能力等方面的培养。申万宏源预计随着学科教培市场萎缩,用户培训需求将向素质素养教育转移,其渗透率有望迅速提升。预计于 25 年将达到 31%的水平,对应参培学生人数约 7,037 万人。考虑每人每年报 1.3 个科目,一年内四个季度均报名参培,则参培人次将在 25 年达到 3.75 亿人次,行业规模达到 9,225 亿元。其中素质教培 4,279 亿元,素养教培 4,946 亿元。

素质教育注重全面发展,素养教育则更专注于提升学生的知识层次和能力。它在传统学科基础上,探索非应试教育的新模式,培养学生具有专业学科的知识。随着「双减」政策的实施,对学科教育机构的规范和限制加强,素养教育也因此获得发展机遇,逐渐被市场接受,作为学科教育的一种补充。未来,素养教育行业将会涌现更多发展机会。

素质素养教育细分起来领域众多,大致可以分为素质教育类,包括艺术教育、体育教育等和素养教育类,包括语言、STEAM 课程、数学思维等。

素养教育的部分教培内容更接近学科辅导,教培行业更容易根据已有的学科培训的经验来进行教学和管理,是一条更「省力」的转型之路。「双减」政策颁布后,原学科类培训业务大多被叫停,但家长们对教育培训的热情并没有受到很大削减,反而转向对非学科类培训的需求。素养类课程由此走入部分家长视野,并强势崛起。素养教育部分教培内容接近学科辅导,学科教培龙头公司竞争力得以复制,产品易标准化,市场集中度更容易做高。

1、语言素养类课程强势发展,参培人员向低龄段普及

纵观近些年的语文高考试卷,阅读部分篇幅向着深、广、长的趋势发展,对学生的语文阅读能力提出了更高的要求。未来语文素养类课程的学生会向着低龄化方向发展,毕竟语文素养能力的培养并不是一朝一夕之功,需要广博的积累和深度的阅读。家长们越来越重视对语文素养的培养,这也为语文素养类课程市场提供了更多发展机会。

与此同时,留学市场的火爆也为外语类课程培训提供了巨大的市场。根据新东方发布的《2022 中国留学白皮书》,就读中小学阶段的意向留学人群中,就读公私立学校国际班和国际学校的意向人群占比在 2021 年达到 42%,较 2015 年累计提升 22 个百分点。留学向着低龄化方向发展,由此带来的则是家长对青少年乃至儿童外语培训的需求。

根据艾瑞咨询 2022 年数据,英语素养教培行业规模为 705 亿元,并在 2025 年增长至 1,419 亿元,三年复合增速 26%,语言类素养培训课程正在强势发展。

2、科学素养愈发受到重视,STEAM 类教培课程需求稳健增长

2021 年 6 月 3 日,国务院发布《全民科学素质行动规划纲要(2021—2035年)》(以下称为《纲要》,明确到2025年,我国公民具备科学素质的比例超过15%,2035年超25%。STEAM课程集Science(科学),Technology(技术),Engineering(工程),Art(艺术),Mathematics(数学)为一体,契合了国家对于具有科学素质类人才的要求,预计2023年,中国STEAM教育市场规模为893亿元。并且,随着人工智能的崛起,人们对科学素养的要求会越来越高,未来教育也会朝着智能化方向发展。从这一点上看,STEAM课程有着很强的后续爆发力。根据申万宏源的预测,预计2023年,中国STEAM教育市场规模为893亿元,并在2025年有望增长至1,393亿元,3年复合增速33%。

STEAM 课程按课程形式分类,可分为机器人教育、编程教育、创客教育、科学实验和艺术教育。此前,Figure 公司首发了第一个 OpenAI 大模型加持的机器人 demo,这个与 OpenAI 智能技术相结合的人形机器人 Figure01 又一次引发人们对机器人的热议,也让更多人看到机器人教育在未来的发展前景。人类想要不为技术所控,就要学会了解技术、应用技术。

早在 2020 年教育部就发文,制定相关文件推动和规范编程教育发展、将编程教育纳入中小学相关课程以及培养培训能够实施编程教育相关师资的政策内容。而在 23 年「两会」上,全国政协委员杨杰建议「指定全国中小学生编程教育中长期发展规划,逐步将编程教育上升为中小学主要学科课程,并列入学业水平考试和中高考升学考试体系。」由此可见,编程教育也是未来非学科类课程培训的重点,这些都证明了 STEAM 课程在教育领域的可行性。

STEAM 课程不是简单的对学科知识的传授,而是跨学科和项目制学习,目的是为了培养学生运用多种学科知识来解决实际问题的能力。英国国际权威科学期刊《自然》指出,「孩子人人都是科学家,只要从小就给他们合适的科学教育。孩子传统上所接受的科学教育主要是基于讲授式的,但这种形式的科学教育有其显著的问题。尤其是在 21 世纪的今天,这种形式的科学教育越发凸显其问题。」《纲要》中也提出:「要激发青少年好奇心和想象力,增强科学兴趣、创新意识和创新能力,培育一大批具备科学家潜质的青少年群体,为加快建设科技强国夯实人才基础。」STEAM 课程的主要受众还是未成年人,并且这一情况很可能随着家长对科学素养的重视走向低龄化,随着课程普及度的推进,未来对 STEAM 课程的需求也会越来越高。

3、数学思维赛道成熟发展,线上模式蕴藏更多发展机会

「双减」政策颁布后,严格限制校外培训机构的经营范围、课程内容、师资资质、收费标准、营业时间等,禁止开展与义务教育同步的学科类培训,关于数学的学科培训课程也就此折戟。不过,数学学科课程被禁止,但对数学逻辑思维的培养却不会停止。早在 2009 年,精锐教育、学而思幼教就相继开设数学思维课,在教育行业巨头的带领下,数学思维培训课程逐渐在线下培训课程中占据一席之地。尽管后来,教育部严令禁止社会培训机构不得以学前班、幼小衔接的名义提前教授小学内容。但「斑马 AI」、「火花思维」、「豌豆思维」等在线教育平台的出现,再一次让数学思维培训课程迎来新一轮的发展。

这些线上教育平台大多以动画来启蒙孩子的数学逻辑思维能力,主要形式可以分为两种,一是线上直播课,二是线上录播课。不过在经历「双减」之后,大部分机构师资流失严重,因此目前的数学思维培训课程倾向于线上录播课,并结合 AI 技术达到与孩子互动的效果。

根据艾瑞咨询数据,传统数学类课程需求转移至数学逻辑思维课程后,2023 年,该板块规模为 200 亿元,并在 2025 年有望增长至 364 亿元,3 年复合增速 46%。

4、课内素质教育占比不断攀升,艺术、体育素质教育行业受到重视

素质教育重要性在不断提升,课内素质教育(艺术、体育)的课时占比 20%。中考相关科目也实现对艺术、体育的覆盖。全国已有 8 个省份将艺术科目纳入中考,包括江苏、湖南、云南、河南等。而山西、内蒙古等 6 省份的部分城市也将艺术类科目纳入中考,分数从 10-40 分不等。

体育类科目在中考已实现全省份覆盖,分值从 30-100 分不等,且分值也在不断增加。23 年 11 月北京新中考规则将中考体育分值提升至 70 分,占总分 530 分比重 13%。23 年施行的《体育法》也明确「学校必须按规定开齐开足体育课」,「国家将体育科目纳入初高中学业水平考试范围」,体育考分占比提升的趋势明确。

在中考分值占比逐步提升后,艺术及体育素质教育行业或将迎来快速发展期,根据艾瑞咨询数据显示,纯素质教育行业规模将从 2020 年的 2,084 亿元增长至 2025 年的 4,279 亿元,3 年复合增速 18%。其中,2025 年艺术教育行业素质教培规模预计 2,022 亿元,体育及其他类别的素质教培市场规模达到 2,257 亿元。

学科教培市场虽然面临着持续萎缩的困境,但国内素质教育市场仍有着很大的发展潜力。从 1993 年《中国教育改革和发展纲要》首次提出「中小学要由应试教育转向全面提高国民素质教育的轨道,面向全体学生,全面提高学生的思想道德、文化科学、劳动技能和身体心理素质,促进学生生动活泼地发展,办出各自特色」,国家相继出台了《关于深化教育教学改革全面提高义务教育质量的意见》、《深化新时代教育评价改革总体方案》,在《校外培训管理条例(征求意见稿)》中也对素质教育的重视做出了明确化肯定,素质教育一直是国家和人民关注的重点。

素质教育的需求人群主要集中在高中以下的学段。因此从用户画像来看,素质教育与 K12 学科教培的重合度高。虽然受到「双减」监管的影响,新东方和好未来两家龙头企业的小学初中学科类教培业务已被全面暂停。但公司多年积累的用户群体依旧庞大。在转型素质教育后,原有的学科类教培生源将有望成为素质教育板块的客户,降低新东方和好未来在 K9 素质教育业务的转型难度。

并且,随着「全国校外教育培训监管与服务综合平台」的推进,该平台将承担「机构登记注册」,「培训费支付渠道」,「课程上架」和「学员缴费管理」四大主要功能。其中推进中的「课程上架」功能将保证学科类和非学科类机构课程内容的规范,尤其防止素养类教培学科化的风险,防止该赛道出现劣币驱逐良币的现象。从过往的教培监管政策可以看出,针对教培机构设立标准运营标准的提升,将导致不合规的中小机构退出,从而利好龙头机构对行业的整合。

不过,虽然双减后行业监管逐步趋向常态化,但教学点审批仍存在一定的不确定性,地区差异大。而现有网点通过扩充面积,能够更好地规避产能瓶颈,保证招生人次的高增。龙头机构由于在「双减」后保留了较多的教学点和多城市的布局,在未来教学点扩张(扩教学点数量)和单一教学点扩容(增加单体运营面积)方面均具备优势。

(资料及图表来源于《申万宏源-2024 年教育行业春季投资策略:教培政策平稳推进,素养培训高速发展》报告,多鲸进行了引述编辑,不代表多鲸观点)

本文作者可以追加内容哦 !