各位老铁,大家好!我是钱研君,今天又在公众号“道达号”上发布最新的研究成果——道达研选。

反弹行情的末期往往有一个特征,就是各种概念股会被轮番炒作。本周A股的概念股炒作风气也达到了极致,比如说Kimi概念股、飞行汽车概念股。尽管最近几周钱研君都在提醒大家不要追高,但我对于A股在2024年的表现一点都不悲观!

只要投资者对未来的预期不会变得更差,那么经过合理调整之后,A股向上的空间也会变得更大。钱研君相信,这波调整之后,行情将会更加偏向有估值具有性价比且基本面扎实的公司。因此,目前仍然是做好投研储备的阶段。接下来,我们一起来看一下血液透析行业的基本情况以及投资逻辑。

在正式开始之前,还是做个提醒,道达研选周记第11期已经更新了,此外钱研君还分享了半导体、兽药等行业最新的深度研报。欢迎大家关注微信公众号“道达号”,然后到赢家学院里查看。

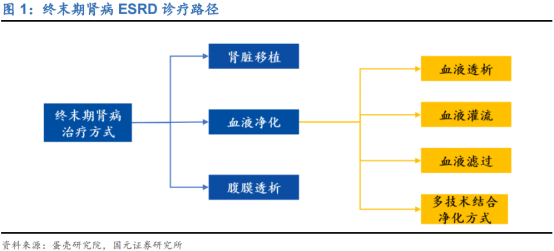

行业增量空间广阔血液净化指的是将患者体内血液引流到体外,并通过净化装置除去其中的有害物质,一般面向急、慢性肾功能衰竭患者和终末期肾病患者。终末期肾病患者需进行肾功能替代治疗,主要措施是血液净化、腹膜透析和肾移植,其中血液透析(HD)是世界上最常见的肾脏替代疗法,约占所有肾脏替代疗法的69%和所有透析的89%。

血液透析过程中,血液在透析器中与透析液通过弥散、对流和超滤机制进行物质交换,从而达到清除患者血液中的代谢和毒素,调整水、电解质和酸碱平衡的效果。

我们来看一下血液透析产业链的情况:

上游是生产端,包含透析机等设备,透析器、管路等耗材,透析粉/液、抗凝剂等药品;

中游是流通渠道,主要是产品投放销售和直接销售两大部分;

下游是医疗服务,主要供应主体是公立医院和血液透析中心。

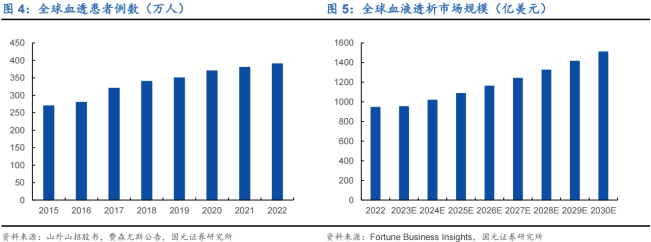

根据费森尤斯医疗公布的数据,全球接受血液透析的慢性肾衰竭患者,从2013年的252万人增长到2021年的380万人;2022年全球血液透析市场规模达到944.3亿美元,预计到2030年将达到1580.4亿美元。

中国终末期肾病(以下简称ESRD)患者数量庞大,治疗率与发达国家仍存在较大差距。根据弗若斯特沙利文数据,2020年,中国接受透析治疗的ESRD患者数量为5.71每万人口,治疗率仅为24.40%,远低于日本、新加坡、韩国、美国。

不过,国内接受血液净化治疗的新增患者数,近年来呈稳步增长态势。自2012年国务院将ESRD列入大病医保以来,陆续有关于大病医保支付相关政策进一步落地,并覆盖了城乡居民,在全国多数地区实行血液透析费打包收费,部分地区医保报销比例可以达到95%及以上,从而极大地减轻了ESRD患者的支付负担。

根据中国医师协会肾脏内科医师分会的数据,国内在接受血液透析治疗患者数量从2011年的23.46万人增长到2022年的84.43万人。

国元证券预计,我国血液透析市场未来将保持持续增长趋势,至2030年血液透析上游产业的市场规模将达到近484亿元;受政策带动的医疗服务下沉影响,下游血透中心的市场规模也将保持快速增长。

政策助力中国制造在医疗和财政政策加持下,血液透析行业的国产需求将迎来较大增幅,国产化进程有望加速。

财政部及工信部联合发布的《政府采购进口产品审核指导标准》(2021年版)明确规定了政府机构采购设备、耗材等的国产化要求,其中连续性血液净化设备要求全部国产化,单泵血液透析机要求达到75%国产化率,双泵血液透析滤过机需要50%以上的国产化率。

2023年1月,国务院联防联控机制综合组发布《重症床位扩容改造操作指南》。该指南明确指出,省会城市和发挥区域医疗中心作用的中心城市定点医院设置独立血透中心,至少配备30台血液透析机。

目前,血液透析类产品的集采已常态化,部分透析类产品已完成多轮、大幅降价。国元证券预计,未来集采价格下降空间不大,价格有望趋于稳定。

接下来我们来看一下血液透析行业中最值得关注的一个细分领域:血液透析服务端。

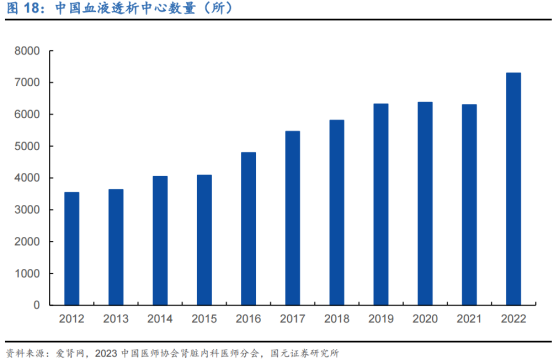

相比于美国血液透析服务端,拥有大量病患的中国市场当前总体规模较小,具备广阔成长空间。2022年,我国累计血液透析中心数量达7298所,透析中心数量相较上一年明显上升,单年次增加1234所。

我国当前终末期肾病患者超过300万人,需要长期接受血液透析治疗,频率为每周2次至3次,且每次透析时间需要四小时左右。国元证券预计,中国需要3万家血液透析中心(以每家透析中心配置20台血液透析机估算)以满足目前的患者需求。

2022年中国血液透析机市场规模为27.63亿元,但海外企业在市场上占据主导地位。在性能参数上,国内血透机已与进口产品接近,主要差距体现在产品口碑和后期服务。不过,在国产化政策助力下,国内企业有望加速打破海外企业主导的垄断格局。

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

风险提示:1、集采降价风险;2、产品研发推广不及预期风险;3、进口取代不及预期风险;4、外延式发展不及预期风险。

本期道达研选的参考研报如下:

本期道达研选的参考研报如下:

国元证券-血液透析行业深度报告:血液透析持续高景气度,看好全产业链布局企业

最后再提醒一下,道达研选周记第11期已经更新了,此外钱研君还分享了半导体、兽药等行业最新的深度研报。欢迎大家关注微信公众号“道达号”,然后到赢家学院里查看。

好了,今天就和各位老铁聊到这里,祝大家周末愉快!

(钱研君)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。

每日经济新闻

本文作者可以追加内容哦 !