3月份,A股家居行业上市公司密集披露2023年度业绩。家居新范式从已披露年度财报或者业绩快报的家居企业情况来看,2023年业绩喜报占绝大多数,其中,索菲亚、北新建材、志邦家居的净利润较上年的增长率都达到两位数。江山欧派扭亏为盈,贝壳营收增长高达28.2%。整装、整家战略的赋能,成为2023年业绩增长的重要原因。以下摘取几家代表企业的业绩情况以及各自的增长原因,一探究竟。

索菲亚:整家战略渗透助推各品牌客单价提升

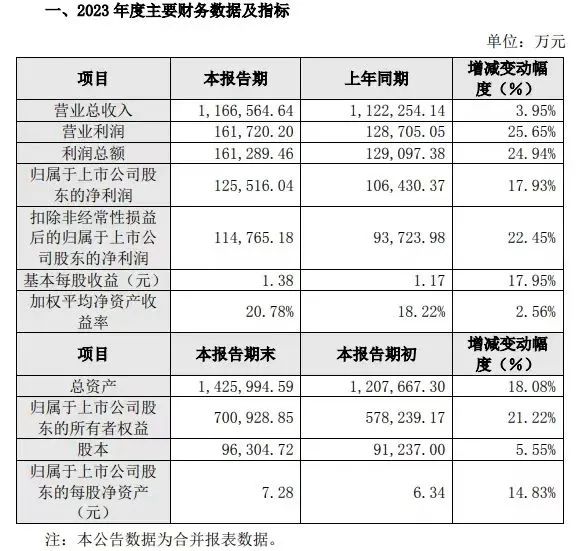

$索菲亚(SZ002572)$3月21日发布2023年业绩快报,公司实现营业收入116.66亿元,同比增长 3.95%,归属上市公司股东的净利润为 12.55亿元,同比增长17.93%。

报告期内,索菲亚整家战略渗透助推各品牌客单价提升,新渠道持续发力,整装渠道、米兰纳品牌保持高增长趋势,使得营业收入持续增长;考虑到地产行业发展现状,为进一步推动公司高质量发展,公司对工程渠道业务进行合理管控及规划,通过不断地优化渠道结构使公司经营业绩更加稳健。

北新建材:工装到家装转变顺利

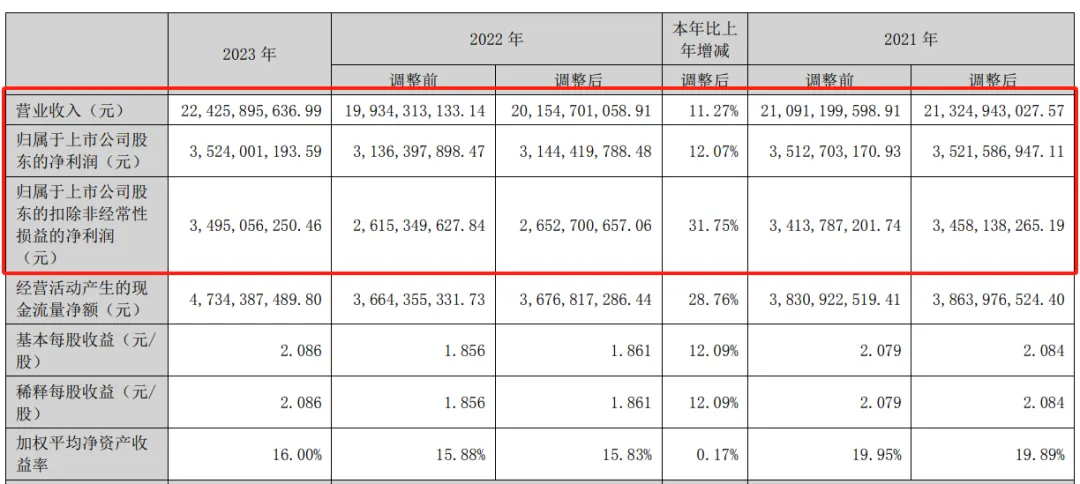

3月20日,$北新建材(SZ000786)$发布2023年年度报告。2023年,公司实现营业收入224.26亿元,经调整后同比增长11.27%,实现归属于上市公司股东的净利润35.24亿元,经调整后同比增长12.07%。

家居新范式了解到,2023年,北新建材坚持做强做优做大石膏板和“石膏板+”业务,有序推动“工装到家装、城市到县乡、基材到面材、产品到服务”四个转变。深耕家装业务渠道,强化县乡级市场下沉;开发推广功能性替代新品,丰富拓展产品种类,向专业服务和细分市场要销量。

贝壳:家装家居业务带动收入增加

3月14日,贝壳公布2023年全年业绩。数据显示,2023年,贝壳的总收入由2022年的607亿元增长至778亿元,同比增长28.2%;净利润为58.9亿元,经调整后净利润为97.98亿元。此外,2023年,贝壳的经营性现金净流入为112亿元,是全年经调整净利润的1.1倍。

贝壳通过积极地战略性扩张加深了市场渗透率和提高了销售去化,同时,公司家装家居业务及租赁住房管理运营服务业务的扩张也带动收入增加。

志邦家居:整家零售+大宗业务均增长良好

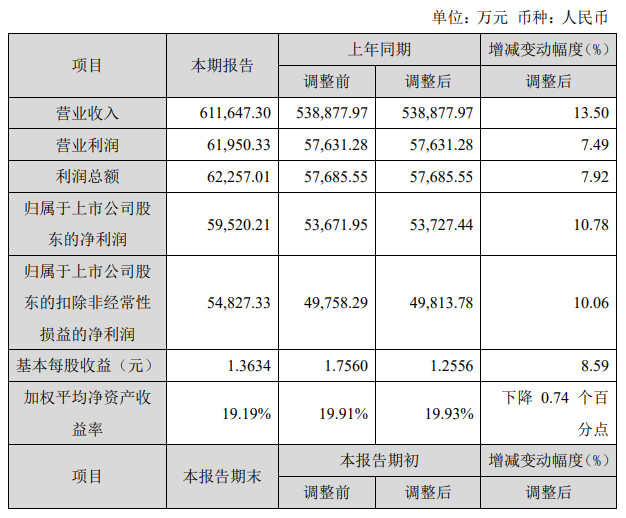

志邦家居3月11日晚间发布2023年度业绩快报,营业收入约61.16亿元,同比增加13.5%;归属于上市公司股东的净利润约5.95亿元,同比增加10.78%。

报告期内,公司进行整家商业模式的战略部署,通过品类开拓、门墙发力、整装布局、拎包社区等方式挖掘存量市场空间,同时以新零售尝试、整家联单提单值等创新方式积极探索新的营销增长点,在整家战略驱动下,零售业务保持增长。报告期内,公司业务均衡发展,大宗业务增长良好。

江山欧派:营销变革,驱动各渠道收入增长

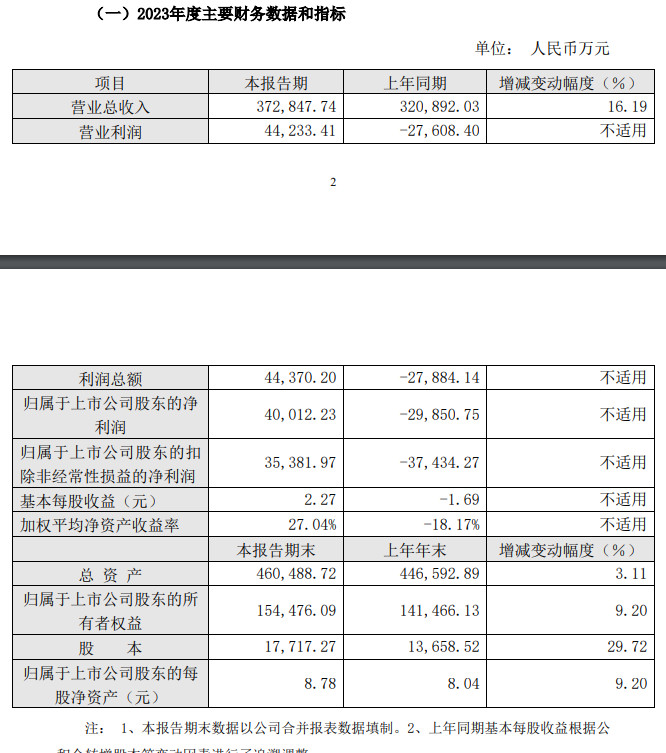

$江山欧派(SH603208)$公告称,2023年度营业收入37.28亿元,同比增长16.19%;归属于上市公司股东的净利润4.00亿元,同比扭亏为盈。报告期末总资产46.05亿元,较上年年末增加3.11%。

江山欧派表示,成功扭亏得益于公司大力推动营销变革,驱动各渠道收入增长;经营管理效率持续提升,销售费用、管理费用同比下降。

结语

总体看来,家居新范式认为,过去的2023年,降本增效成为大多数企业的关键词。但是零售、整装、电商等市场表现出人意料,让人大喜;而存量房市场带来的家居家装需求,占到越来越重要的份额。家具新范式将持续关注财报季。

本文作者可以追加内容哦 !