桃李面包是品牌100里面的企业,中国最大的面包企业,昨晚出2023年的年报,今早一直在看,把桃李面包五大看点分享给大家,也是我作为研究桃李面包的一些资料补充!

品牌100强最新完整名单(2023年的的心血)!

后面只要是品牌100的企业的年报,能公开的就尽量公开,这样也可以让大家学到更多的年报分析方法,因为我研究研究企业,最核心的资料就是看企业的年报!

第一看点、分红下降到50%!

2023年桃李面包分红2.87亿,分红率是利润的50%,这个分红值,在其他食品中算比较多的,但是对于以前几年70%多的分红,的确是不及我预期!因为按照1.8的分红算,按照现在价格6.8元价格算,股息就2.6%!没有多少吸引力!

但是如果按照最近几年的平均分红4.5亿算,以后应该会到2.8左右,这样股息4.1%,长期看也还可以!

分红减少,一般是有原因的,找到分红减少的原因就行!

第二、业绩滞涨!

这是最近桃李面包6年的财务图,应该是一张很有说服力的图片!

此图,不足之处,就是2023年出现业绩滞涨,23年营收67亿,与22年66亿,21年63亿对比,出现滞涨,什么是滞涨,这里我一般把增速低于5%的叫做滞涨,也就是还没有GDP增速快!

此图,也有一个亮点,就是最近6年的平均净利润是6.97亿,可以拿7亿净利润比较好记!也就是说,再过三五年,桃李面包稳住7亿的净利润也是大概率!

看到这,很多人说我盲目乐观,其实再看一组数据!

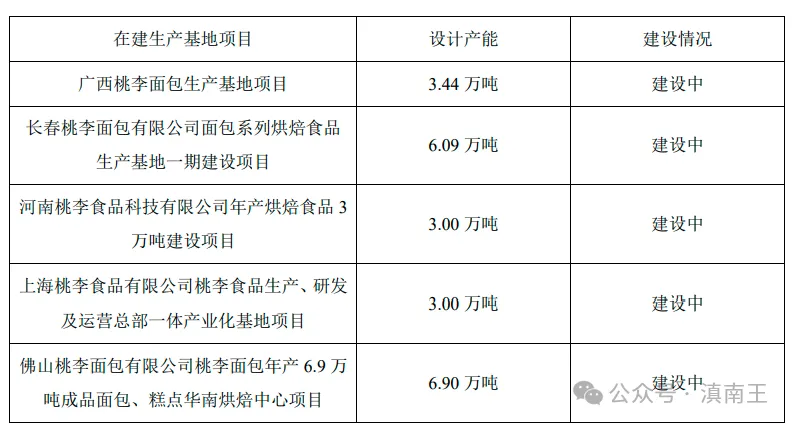

第三、产能储备巨大!

这是桃李的产能规划!

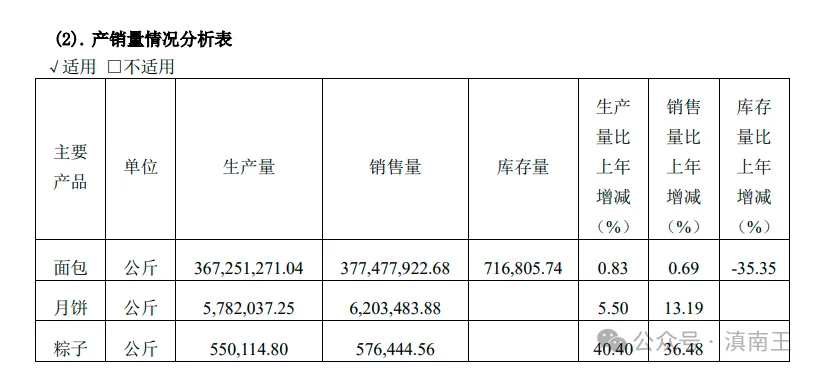

总产能是50.2万吨,产量37.3万吨,利用率74%,其实这个产能利用率还是不错的,一般只要在60%以上就算正常,原因就是设计的时候,往往会比当时的需求提前一些规划!也就是一般产能设计,都是考虑五年后十年后的情况!

这是还在建设中的产能,建设的产能有22万吨!如果投产后,按照74%的产出,最终能产16万吨,也就是相当于现在37吨的产能的一半,按照现在67亿的营收计算,最终投产后,营收会突破100亿!

大家要注意一点,桃李面包为什么要全国建厂,原因就是面包属于短保面包,有一定的运输范围!也就是以省为单位比较好,在省中心生产,然后晚上就是运输下去,明天就可以卖!

这种规模化生产,才是未来最大的看点!因为可以快速覆盖全国各地,桃李面包的未来,其实就是全国化,因为按照目前营收看,公司的净利率10%左右,也就是以后业绩释放,是典型的10亿净利润的企业,那个时候,一年分红7亿,那就是10送4.3,股息就是6.3%,想想都美,但是真到那个时候,价格就不这么便宜了!

按照6.8元价格算,市值108亿,按照6年平均净利润7亿算,市盈率15倍,15倍虽然不算便宜,但是在没有对手的面包行业,还是值得期待!

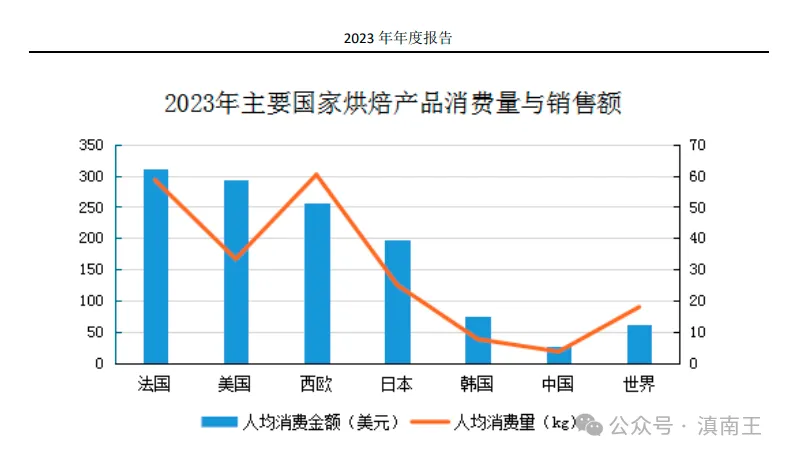

第四、市场空间巨大!

这是全世界主要国家消费面包的消费金额和销售额,这个数据说明什么中国人均消费金额和人均消费量在这些国家面前还是很低的,即使是消费量,最多只是世界平均的一半,为什么?不是不喜欢吃,是太贵!

现在的面包,一般十元一袋,或者十元一盒,大城市更贵,即使县城也基本是这个价格,是桃李,做到了9.9元2袋,而且还有利润,按照净利率看,桃李卖9.9元两袋,挣1元,一袋挣5毛钱,这么微薄的利润,可以把很多竞争对手打灭掉,然后再逐渐的扩大市场份额!

所以随着消费水平的提高的,消费面包的会越来越多,原因就是方便!

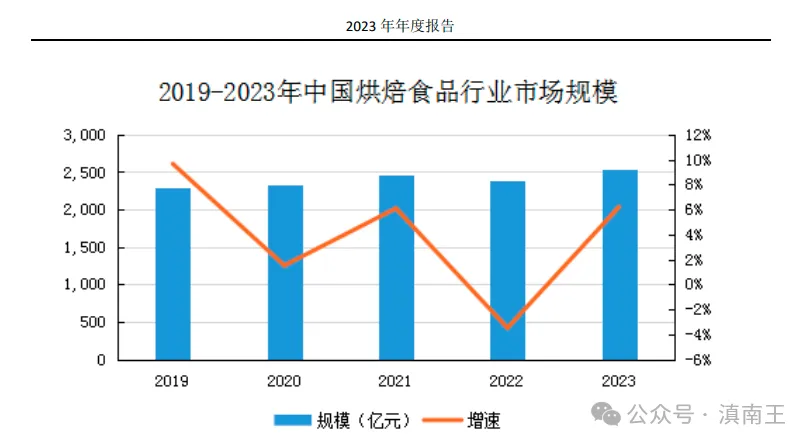

再看烘培市场规模,最近几年一直在2500亿左右,按照桃李的67亿的营收算,市场占有率才2.6%,未来做到5%的市场,就是120亿,做到10%就是250亿,而且目前也没明显的对手,以后做起来也比较容易!

所以再回头看产能,目前设计产能50万吨,生产37万吨,在建22万吨,建设后投产,销量就是朝着50万吨去!

很多人说,桃李的面包不好吃,线下的某家的好吃,其实好吃的面包,只不过是添加剂多点而已,好吃不一定健康,这才是最关键的!

第五、产品滞销!

2023年,桃李面包销量37.7万吨,2022年也是37万吨左右,所以业绩滞涨的原因主要就是不好卖,后面的关键,就是开疆扩土,慢慢去做市场!桃李面包的面包主要走商超和小卖铺,需要慢慢的去铺货,更主要的是要多开发一些省份,随着这些的建设的投产,企业的基本面会慢慢好转!这也是一个机会!

月线上,这是一个大的月线底部区域,而且6年平均市盈率15倍,往下的空间有限,对于这种企业,只要基本面稳健的发展下去,以后到10元也很正常,耐心等就行!

上面就是对桃李面包23年报的分析,对于品牌100的企业,只要年报出来解读后,定性后,后面主要更多的就是参考技术走势就行,剩下的耐心等待企业慢慢变大变强!

$桃李面包(SH603866)$$伊利股份(SH600887)$$双汇发展(SZ000895)$

本文作者可以追加内容哦 !