近期17家磷化工公司2023年度业绩预告,其中芭田股份预计2023年归属于上市公司股东的净利润2.4亿元—2.6亿元,同比增长97.99%—114.48%,成为磷化工一体化上市公司中唯一净利润同比增长的企业,其余企业利润均出现大幅下滑。今日,公司小高寨磷矿安全设施(重大变更)获得批复,小高寨磷矿获批生产建设规模从90万吨/年增加至200万吨/年,满足自用的基础上外售,2024全年磷矿产销量有望突破两百万吨!预计2024年业绩带来超过6.5亿元的利润增量,预估24年归母利润9.1亿,对应PE为仅5.8倍!!!

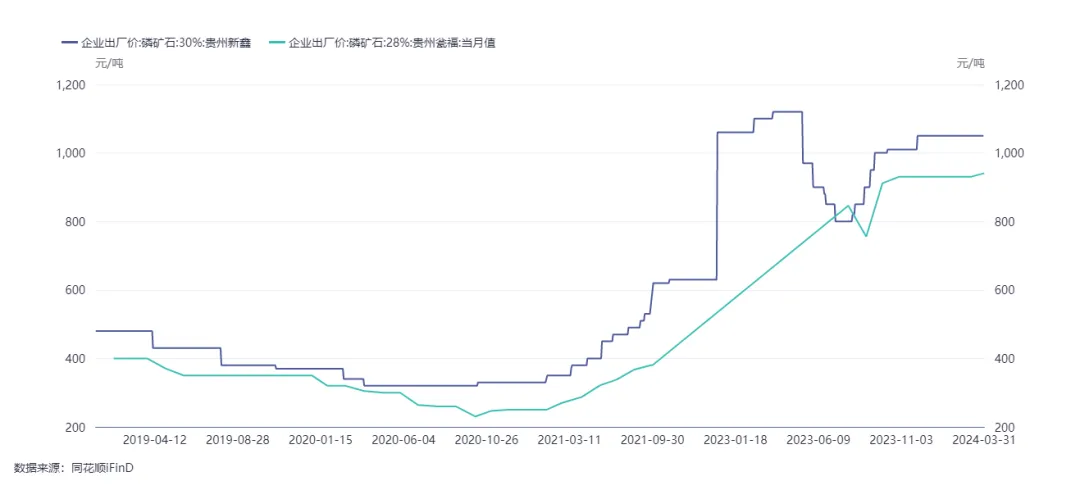

业绩增长的背景下,芭田股份的造血能力强劲,2023前三季度,公司的经营活动产生的现金流量净额为3.04亿元,同比大增1273.17%。向前看,磷矿石中短期内仍为磷产业链最稀缺资源,截至2024年3月22日,P2O5含量(%):≥30%价格为1050元/吨,较23年7月底价格增长31.25%。其中,贵州磷矿石价格持续修复,接近新高!

政策推动磷化工整合 磷石膏治理为主线

芭田无磷石膏化工艺独享政策红利

1月3日,八部门联合印发《推进磷资源高效高值利用实施方案》。方案提到,、磷石膏治理是主产省磷产业政策维持性不能忽视的主线,磷石膏处理也已成为影响国内磷化工行业发展的关键环节!国家未来将加大磷石膏的综合利用力度,要求企业做到100%的利用率!目前除了芭田,国内外还没有一家企业能做到100%的磷石膏利用。

目前,贵州芭田精矿清洁选矿师范装置已经建成进入试生产阶段,该选矿技术可将23%P2O5品位磷矿选到33%以上,副产品硝酸铵钙镁可作为全水溶性肥料使用,不产生尾矿;二是硝酸磷肥冷冻除钙后的副产品硝酸钙直接转化为硝酸铵钙产品,真正实现了“无渣”生产。三是废水、废气“零”排放。

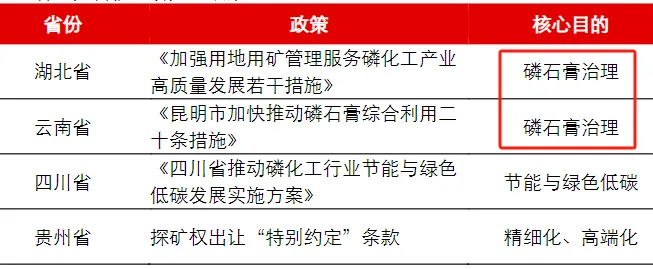

磷石膏是制备磷肥时产生的副产品,制取1吨磷酸约产生4~5吨磷石膏,其无害处理一直是个难题。磷石膏处理能力可能成为制约中小企业生存的一个重要环保门槛。国家为了淘汰落后产能,可能会不允许那些处理能力不达标的企业快速开工或者会促使其破产。未来对于磷石膏的无害化处理将会十分重要,湖北省与云南省作为磷矿石产销大省,磷石膏的压力只能通过限产控制产能规模的手段来达成政策目标,而四川省开展磷石膏“以渣定产”来实现“产消平衡”。

贵州省磷石膏处理较为领先,磷化工政策重点在于精细化高端化。首创“以渣定产”政策,按照“谁排渣谁治理,谁利用谁受益”原则,将磷石膏产生企业消纳磷石膏情况与磷酸等产品生产挂钩,倒逼企业加快磷石膏资源综合利用。

芭田独家无磷石膏化工艺享政策红利

2015年芭田国产化第一套冷冻法硝酸分解磷矿生产硝酸磷肥生产装置在贵州芭田建成投产。不同于行业的硫酸分解磷矿的常规路线,该工艺无磷石膏产生,也无碳酸钙产生,彻底解决了磷复肥行业由于磷石膏或碳酸钙产生的固废污染问题。芭田首套国产化硝酸磷肥装置被鉴定为国际先进水平。鉴定专家组一致认为该项目具有难度大,创新程度高的显著特点,技术指标先进,整体技术达到国际先进水平。

芭田的无磷石膏化的生产工艺一方面能在地方获取政策福利,不会受到产能规模限制外,另一方面,相较其他磷化工企业,无需对磷石膏大量化回收利用,大大降低了自身的生产成本(川恒股份作为行业龙头,依旧需要对副产品磷石膏进行改性处理后用于矿井充填来应付政策考核)。

磷矿石较去年价格增长近31% 盈利空间打开

近期,磷化工行业维持较高景气度。据生意社价格监测显示,3月份磷化工产业链主要产品中的磷矿石、磷酸、磷酸一铵和磷酸二铵均上涨,其中磷矿石较去年7月份涨幅达31.25%,成为新能源上游产业链价格反弹势头最猛的领头军!

近年来磷矿石价格一直居高不下

原因1:虽然磷矿石产能正在增加,但受环保政策和技术工艺限制,新增产能释放并不会在短期内实现,预计需要2-3年时间。因此,预计到2024年新产能还无法全面释放,在一些磷肥需求集中的时段,可能会出现局部供应短缺的情况。

原因2:国内现有磷矿石资源品位逐步下降、新需求日渐放量,带来了供需格局的持续改善,叠加新建磷矿山的周期拉长、环保要求提升等,使得供给端增量放缓,从而推动磷矿石价格中枢持续攀升。磷矿石的资源属性支撑持续,叠加下游磷肥行情稳定,磷化工产业链景气度仍在。特别是上下游一体化的企业,将以突出的成本优势进一步打开盈利空间。

芭田占据高品位磷矿资源 磷矿获批生产规模翻倍!今明两年进入产能爆发期

公司全资子公司贵州芭田于2020年5月取得贵州省瓮安县小高寨磷矿的《采矿许可证》,小高寨磷矿已探明磷矿石资源量 6,392 万吨,贵州小高寨磷矿平均品位在30%左右,远优于普通磷矿23%的品位(国内磷富矿品位大于30%的矿仅占总储量的不到一成,可开采储量平均品位为23%。),中国磷矿石富矿少,随着富矿占比减少,行业平均品位下降,有效供给将减少,未来高品位磷矿的稀缺性将逐渐凸显。

3月24日下午,公司小高寨磷矿安全设施(重大变更)获得批复,小高寨磷矿获批生产建设规模从90万吨/年增加至200万吨/年,满足自用的基础上外售,2024全年磷矿产销量有望突破两百万吨!

公司产能统计:

现有产能:

1.肥料业务

复合肥:197万吨;40万吨的硝酸磷肥;30万吨的硝酸钙;60万吨的高塔复合肥

2.磷化工业务

净化磷酸:5 万吨装置的产能

磷酸铁: 5 万吨的装置。

磷矿石(30%品位):200万吨

硝酸:27万吨(公司的电池级硝酸装置,采用国际最新双加压法工艺,装置设计能力为年产27万吨稀硝酸(折百酸),是国产化第一套能够生产浓度为68%的稀硝酸装置,品质达到电池级硝酸标准,符合新能源电池技术指标。)

磷酸铁锂:2500吨

定增在建:15万吨高纯磷酸。其中硝酸法处理磷精矿生产 5万吨/年净化磷酸 (85%)

利润测算:

公司成本相对比较稳定,每吨磷矿成本在130元/吨(含税),按照目前均价1000/吨的均价,每吨磷矿石毛利率高达87%!磷酸的成本大约是4000-5000元/吨,毛利在42%-60%之间

磷矿石业务,若以据贵州产地P2O5含量(%):≥30%价格为1050元/吨的磷矿出厂价测算,按照目前最新200万吨/年的产能,以及半年报披露60%毛利,31%净利率推算,企业2024年业绩带来超过6.5亿元人民币的利润增量。20万吨/年净化磷酸建成后,每年将贡献8亿以上利润增量。

在已知的长期良好发展预期下,当下新增的利润来源,将为公司业绩潜力释放增添确定性。芭田股份是硝酸磷肥龙头企业,公司依托高品位优质磷矿石资源,现今布局“磷矿石—净化磷酸/工业一铵—磷酸铁—磷酸铁锂”一体化产业链。预计公司2024/2025年归母净利润分别为9.1/16亿元,对应PE为5.8、3.3倍。$芭田股份(SZ002170)$

本文作者可以追加内容哦 !