$东阿阿胶(SZ000423)$ $华润三九(SZ000999)$

周末业绩说明会,听了程总几点(不到位或不足的请老师们补充):

1,关于驴皮:全球每年大约5000万头产量,其中,中国大概1200万,包括东阿在内所有厂家年用300万左右。你觉得影响如何?(针对非盟禁令公司在与之沟通,希望共建养殖基地)

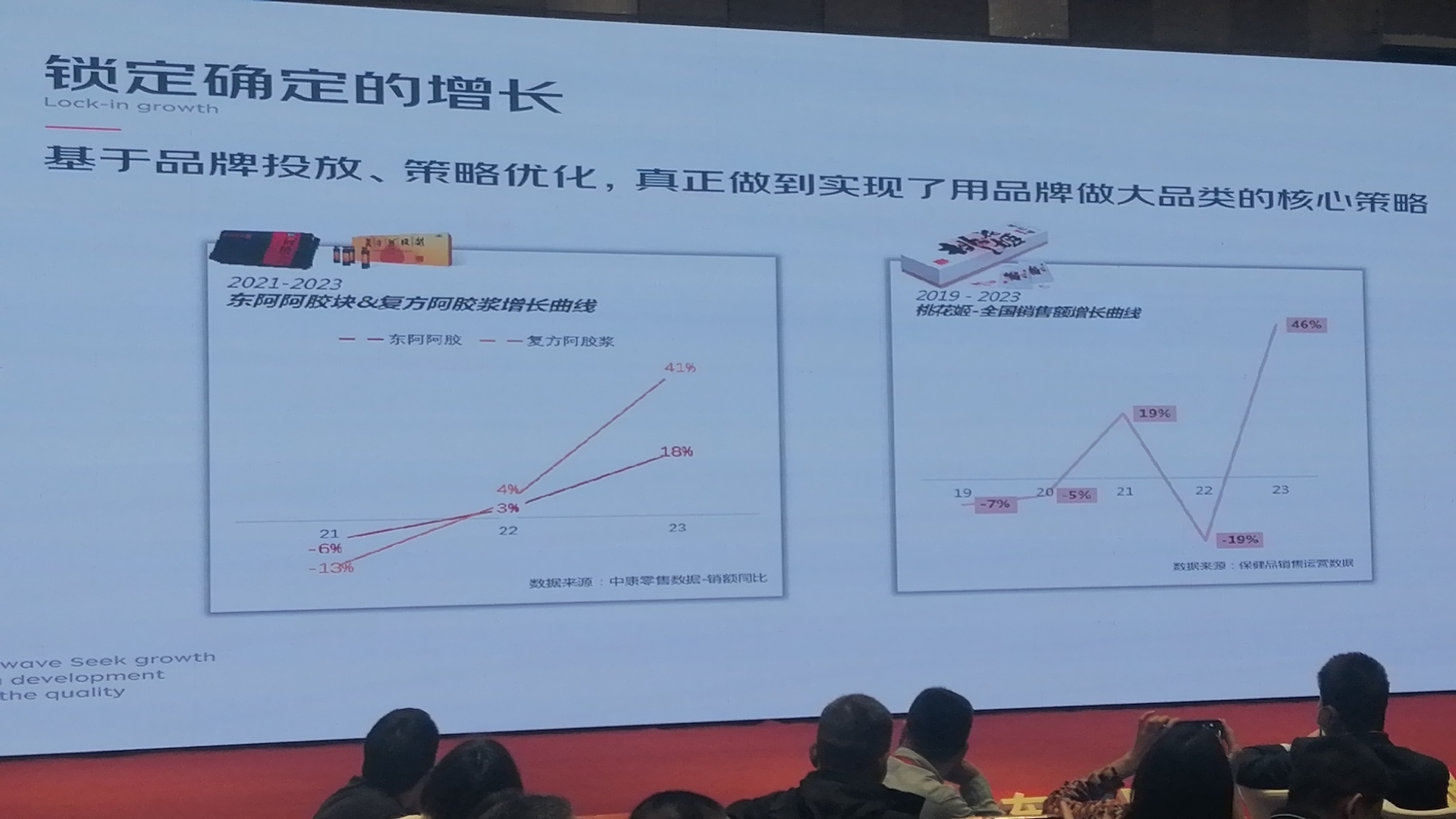

2,阿胶块:为了彻底清库存,去年底是刻意压货不出的,你觉得今年会如何?算上补库存,自己毛估估吧。

3,浆方面:新医药功效(在男科健康,癌症治疗,不孕不育等等),新品不断上市,医保限制的取消,医疗医院的放量,将继续确保高增长。

4,姬方面:这个是由山东地方性市场走向全国没多久的产品,你觉得去年46%增长率基础上还能多少?恐怕十倍不过分吧,当然,不是一年打到顶。

5,粉方面:看看线上线下,GMV暴涨数据,还用怀疑处于高速增长曲线阶段吗?(程:还有许许多多小哥哥没有撒粉小姐姐,,哈,幽默)。

6,投资并购会比较谨慎小心,长远应有利于公司协同发展。(提到了鹿茸方面,没说具体公司,算吗?请参会股友补充)

综上,你觉得今年会如何?增长毛估估如何?(更长远点,明后年或未来三五年又会怎样?)

拿了四五年了,回过头看,22Q2或Q3才是最佳性价比入货时间,与程到位时间基本吻合。

做困境反转真TM累,煎熬。不确定性太多了,不知道他到底能不能反转。

想想,三九000999,困境反转初期,06~10年,股价大概张十倍。

华润的管理层你觉得如何?

此刻的东阿处于什么阶段呢?该用何种估值方法呢?

困境彻底反转,大病初愈,显然离顶还有遥远的路要走,还处于高速成长中前阶段。各位,请独立思考。

追加内容

本文作者可以追加内容哦 !