一、市场回顾

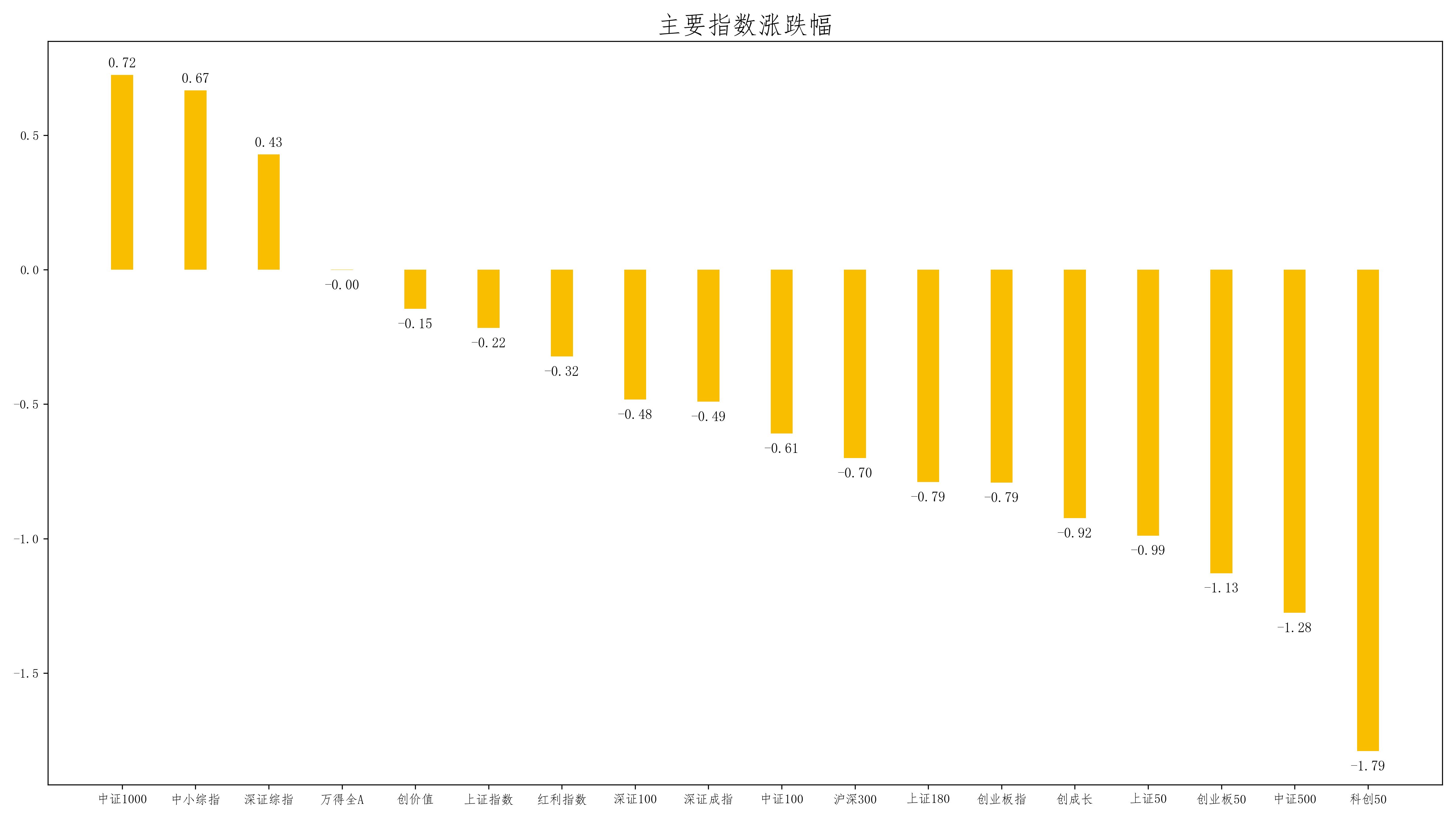

上周(2024.03.18-2024.03.22,下同)市场主要指数下跌,万得全A(881001)先扬后抑,持平收盘。

从指数结构上看,中证1000(000852)领涨,涨幅为0.72%;科创50(000688)领跌,跌幅为-1.79%。重要股指中,深证100(399330)下跌,跌幅为-0.48%;上证50(000016)下跌,跌幅为-0.99%;沪深300(000300)下跌,跌幅为-0.70%。深证成指(399001)下跌,跌幅为-0.49%;上证指数(000001)下跌,跌幅为-0.22%。

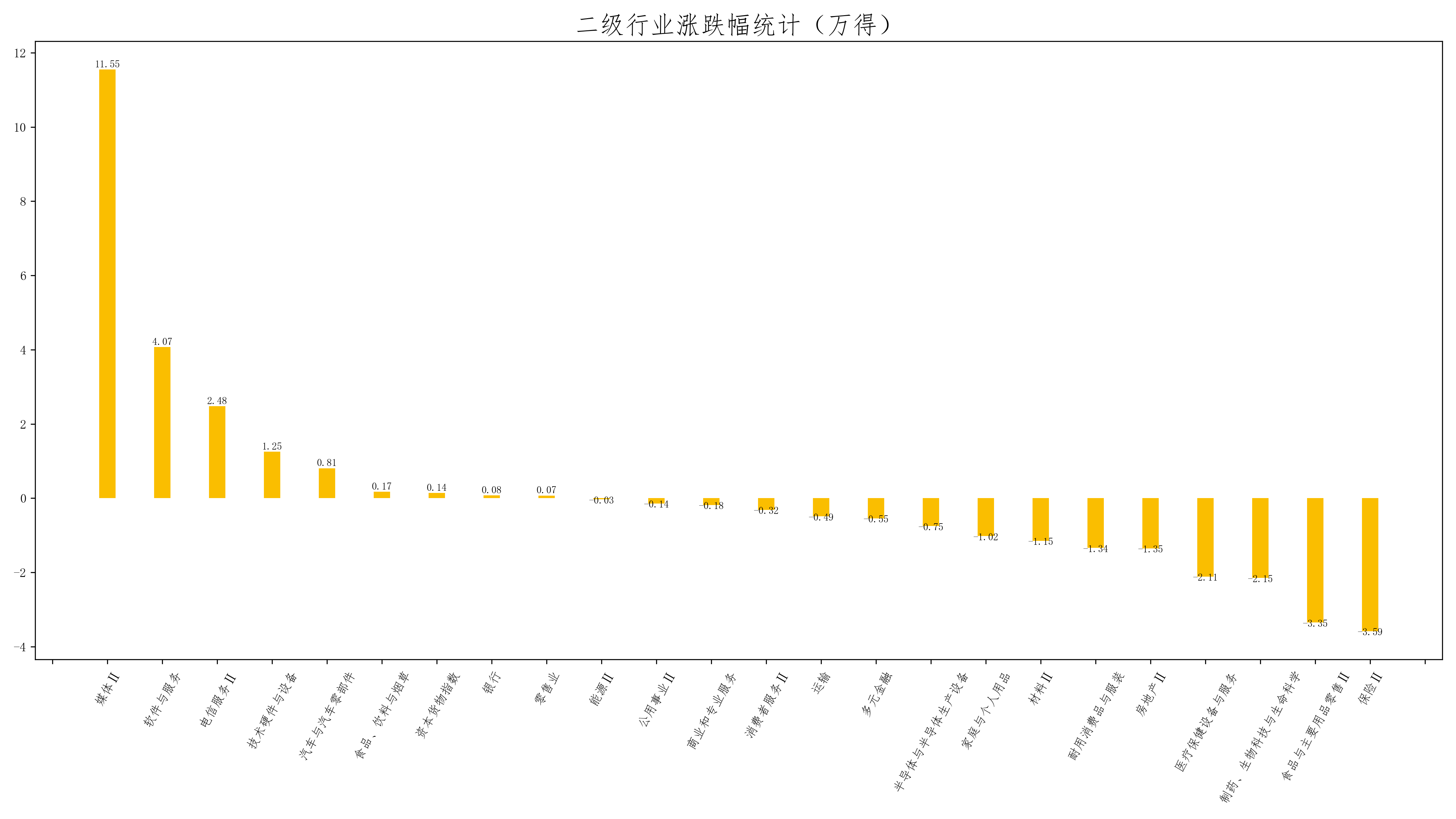

上周24个Wind行业普遍下跌,上涨行业9个,下跌行业15个。从行业结构和主题上,媒体Ⅱ、软件与服务和电信服务Ⅱ领涨,周涨幅分别为11.55%、4.07%、2.48%;保险Ⅱ获最大跌幅,为-3.59%(数据来源:Wind)。

二、市场展望

上周一经济数据开门红带来A股显著上涨,后续市场震荡盘整,多数指数出现收敛形态,短期尚需观察资金方向。

2024年1月,市场反映了非常悲观的预期,微观交易结构问题加剧了市场调整的幅度。2月政策为稳定资本市场对症下药,证监会加强投资者优先的制度设计、救市组合拳压制空头力量等,均直指市场的核心问题,资金缓解叠加外部产业主题,市场快速超跌反弹。3月以来,尽管市场担忧经济向上弹性不足,但关于内外需求复苏的讨论增加、新经济产业趋势逐渐明晰,叠加政策端关于大规模设备更新和新质生产力发展等催化,市场主题投资开始活跃。经历前期快速上涨后,当前阶段市场的观望情绪将有一定升温,行情将主要由政策的预期差所主导。而两会后,伴随经济数据的到来以及一季报业绩预期的升温,市场驱动逻辑或逐渐向基本面转向。

当前市场仍担忧内需的恢复节奏、新增政策的落地情况、制造产业链对外转移,尽管政策仍在积极支持但经济改善成效的体现相对缓慢。大盘指数正在从超跌状态逐步恢复,从估值、破净率、风险溢价等多项指标来看市场处于高安全边际的底部区域,最为欠缺的是支撑国内定价信心的增量资金。总的来说,政策底、市场底和经济底已基本确定,市场整体机会大于风险。在基本面、资金面、政策面有望全面改善的环境下,A股有望重拾信心,蓄力上行。近期需关注以下几方面进展:

1.国内经济数据实现开门红。生产端,1-2月工业增加值累计同比为7.0%,较去年12月当月同比提升0.2个百分点,超出市场预期。投资端,1-2月固定资产投资累计同比增长4.2%,较去年12月大幅回升1.2个百分点,主要由制造业拉动。消费端,1-2月社零累计同比为5.5%,较去年12月当月同比回落1.9个百分点。整体而言,经济实现开门红,为全年5.0%的增长目标打下基础。(数据来源:统计局)

2.证监会集中发布政策文件。3月15日证监会集中发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》、《关于加强上市公司监管的意见(试行)》等四项政策文件,从严把发行上市准入关、加强上市公司监管、加强证券公司和公募基金监管到加强证监会系统自身建设等“四箭齐发”,推动资本市场高质量发展。(资料来源:证监会)

3.美联储维持基准利率不变。3月议息会议,美联储宣布维持联邦基金利率区间不变,符合市场预期。最新点阵图显示,2024年美联储或降息次数3次,2025年美联储或降息次数3次。美联储上调美国经济增长预期和通胀预期,其中2024年经济增长预期值上调0.7%至2.1%,核心PCE物价指数预期值上调0.2%至2.6%。(资料来源:美联储)

风险提示:本材料不构成任何投资建议或承诺,亦不构成任何法律文件。基金管理人不保证基金一定盈利,也不保证最低收益。基金过往业绩不代表其未来表现,其它基金的业绩并不构成本基金业绩的保证。市场有风险,投资需谨慎。投资者购买基金时,请仔细阅读基金的《基金合同》《招募说明书》《产品资料概要》等基金法律文件,并根据自身风险承受能力谨慎选择。

本文作者可以追加内容哦 !