CPI同比0.7%(前值-0.8%),连续四月为负后转正,环比1.0%,强于过去5年均值。PPI同比-2.7%(前值-2.5%),环比-0.2%,弱于季节性。

CPI分项全面回暖。食品同比-0.9%(前值-5.9%),虽然连续八个月为负,但同比降幅大幅收窄;非食品同比1.10%,相较上月明显回升(前值0.4%)并创13个月的新高;核心CPI同比1.20%,为近25个月以来的新高;消费品分项降幅显著收窄,服务分项同比数据录得1.9%,为自2019年6月以来的新高。

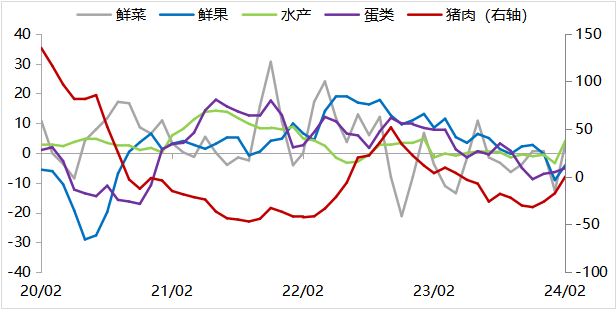

食品分项主要受到猪、鲜菜和水产分项拉动。2月,春节错位和寒潮影响下,主要食品分项价格均有不错表现。猪肉同比价格在连续9个月为负后,由上月的-17.3%大幅回升并转正(0.20%),牛羊肉价格降幅同步收窄;鲜菜和水产品价格分别由上月下降12.7%和3.4%转为上涨2.9%和4.1%;蛋类和鲜果价格则降幅收窄。

图 1:食品价格主要受猪、鲜菜和水产拉动

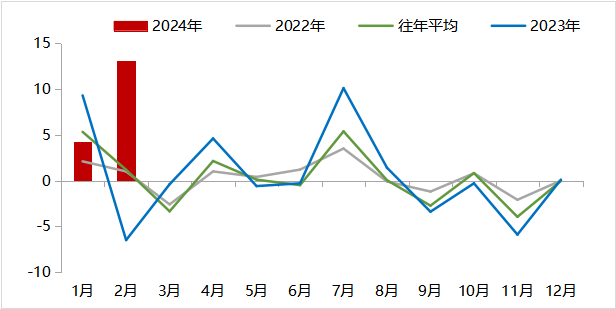

图 1:食品价格主要受猪、鲜菜和水产拉动非食品中,交通通信和教育文化娱乐分项环比增速明显强于过去5年的历史均值,尤其是旅游分项环比录得13.1%,为此项数据统计以来的历史新高,说明居民出行意愿修复较好,但仍需观察今年其他假期此数据的持续性;油价小幅回升,带动交通通信燃料分项同比转正。核心CPI环比在服务分项带动下强于春节位于2月的历史均值;消费品环比价格仍弱于春节假期同样位于2月的2019和2018年春节同期数据,体现出居民消费意愿复苏仍较慢的现实情况。

图 2:旅游分项环比数据大幅回升

图 2:旅游分项环比数据大幅回升对CPI的判断:3月回落

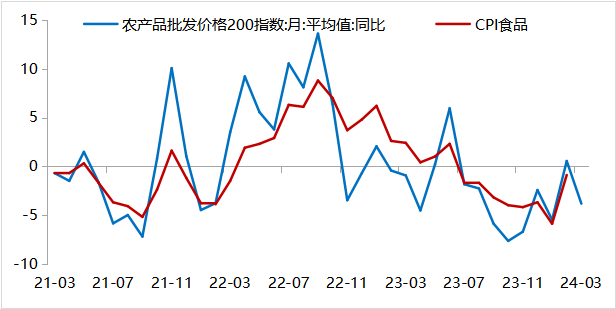

农产品批发价格(日频)显示3月CPI食品可能出现一定回落;春节后进入食品消费淡季,但主要食品分项价格在2月内即完成调整,3月猪肉、鲜果、蔬菜等大幅下行的可能性并不高,叠加猪肉和蔬菜分项基数走低,3月食品分项大幅回落的可能性不高,但预计将适度下行。综合来看,假期之后,消费需求下降,核心CPI和服务价格大概率回调,预计3月CPI将回落。

图 3:农产品批发价格指数同比数据

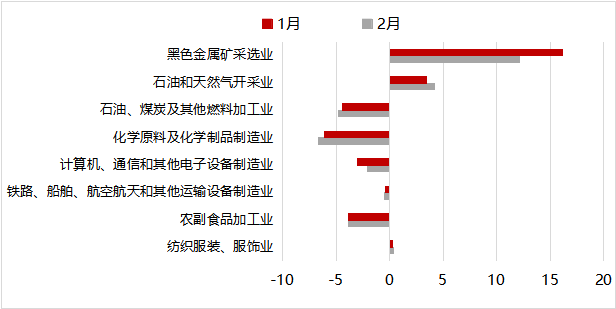

图 3:农产品批发价格指数同比数据PPI降幅扩大。生产资料价格同比-3.4%(前值-3.0%),生活资料同比-1.9%(前值-2.3%);环比看,大部分生产资料弱于季节性;生活资料中,食品、衣着和耐用品消费本月环比小幅强于历史同期。从原材料价格同比增速看,锌、螺纹钢、水泥等较1月降幅扩大,主要是假期和雨雪天气对施工的影响导致;铁矿石同比价格增速放缓,镍、铝、原油、动力煤同比价格降幅收窄。分行业看,上游原材料采选业价格有所回落,大部分中下游制造行业价格依然延续疲弱态势。

图 4:不同行业价格增速

图 4:不同行业价格增速对PPI的判断:3月回升

从高频数据看,3月有色金属降幅收窄,黑色系降幅扩大。考虑到今年两会制定了5%左右的经济增速目标,且要连续几年发行超长期特别国债,对基建和制造业投资的拉动作用显而易见。

油价方面,3月初国际油价小幅回升,OPEC也延长了减产期限,油价大幅下行的概率不高。综合来看,当前PPI基数依然友好,预计3月PPI仍将有所回升。

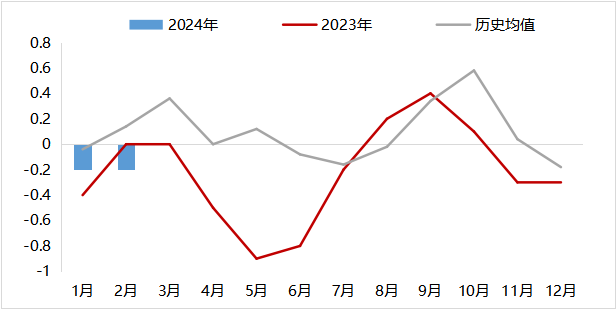

图 5:3月PPI基数依然友好

图 5:3月PPI基数依然友好综合来看,以下几点值得关注:

1、春节错位影响下,CPI分项全面回暖,服务分项表现亮眼;

2、食品分项节前迅速拉高并在月内完成回调,预计后续读数将主要受基数影响;

3、本月PPI在传统长假和雨雪天气影响施工和节后开工影响下表现不佳,但在5%左右经济增速目标和超长期特别国债的拉动作用下预期将持续好转。

本文作者可以追加内容哦 !