按美元计价,1-2月我国出口、进口累计分别录得5280.1亿、4028.5亿,同比分别为7.1%(去年12月当月2.3%)和3.5%(去年12月当月0.2%)。从环比看,1-2月合计出口金额较上一年12月当月金额的涨幅为08年以来同期新高(去年同期为次高,因此基数并不低),而进口环比也属于历史同期偏强水平。

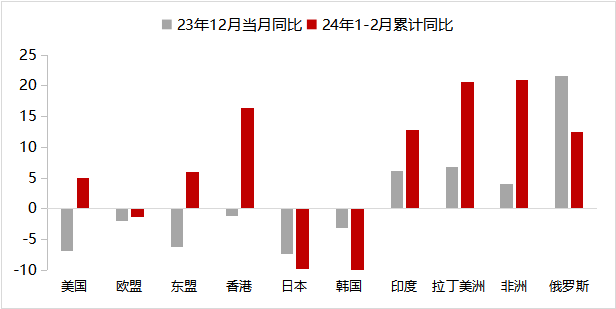

分国别看,对美国、东盟、香港出口同比较去年12月大幅回升并由负转正,对欧出口降幅也有所收窄;对日本、韩国、俄罗斯出口有所回落。从环比看,对多数主要经济体出口强于季节性。

分商品看,机电产品、高新技术产品、劳动密集型产品(服装、玩具、鞋靴等)出口均有明显改善,环比也大多强于往年同期,不过汽车出口大幅回落。

数据来源:Wind,山西证券

出口量价均有正贡献。我们监测的多数商品1-2月出口数量累计增速高于去年12月当月,如箱包、鞋靴、铝材、家电、船舶等,集成电路出口数量增速小幅回落。

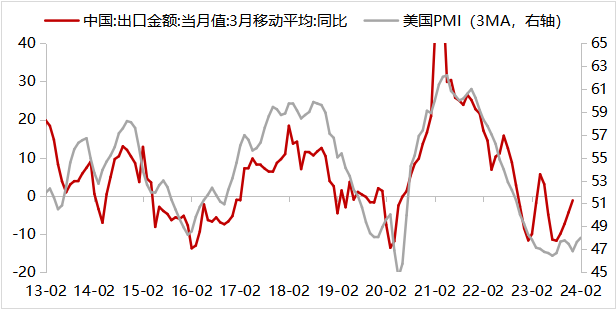

海外数据也可交叉验证外需偏强。第一,韩国和越南(春节同样放假)1-2月出口累计同比明显强于去年12月当月增速;第二,1-2月欧洲和美国制造业PMI虽有反复,但也高于去年12月;第三,1月全球制造业PMI自22年9月以来首次站上荣枯线,并于2月进一步上行。

数据来源:Wind,山西证券

展望后续出口走势,由于基数抬升,3月出口同比大概率有所回落。中长期看,我们认为欧美PMI将延续上行趋势。

进口方面,本月进口回升更多受到价的支撑。

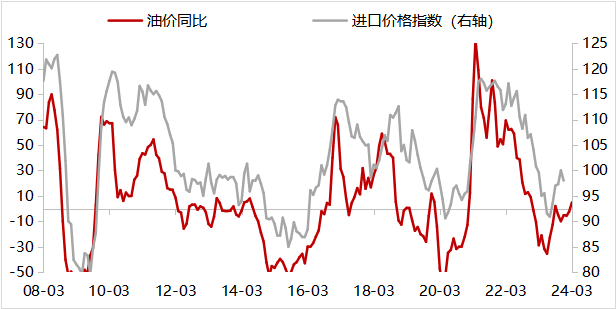

分商品看,价格上涨相较数量回升更为普遍:绝大多数主要进口商品价格增速较去年底回升,而铁矿砂、粮食、大豆、化妆品、汽车、煤炭等1-2月进口数量增速较去年12月下降。

中短期内,油价同比增速在今年上半年仍有低基数支撑,也就意味着进口价格同比易上难下。

数据来源:Wind,山西证券

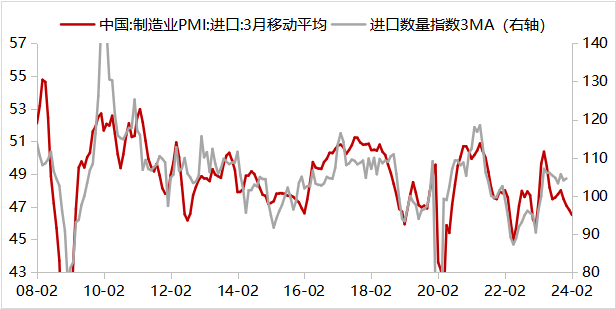

往后看,虽然PMI显示内需依然偏弱,但1-2月新订单指数至少不弱于季节性,说明内需已经企稳;两会预期目标显示稳增长诉求不弱,叠加补库周期的到来,进口仍有改善空间。

数据来源:Wind,山西证券

综合来看,以下几点值得关注:

1、1-2月出口大幅回升,对不同国家、不同商品出口普遍改善,量和价均有正贡献;

2、伴随欧美PMI的继续上行以及美国补库周期的开启,我国出口的回升趋势仍能延续;

3、2月进口明显改善更多受到价格的提振,中短期内价格仍有低基数支撑,内需的量虽弱但已经企稳,进口依然存在改善空间。

本文作者可以追加内容哦 !