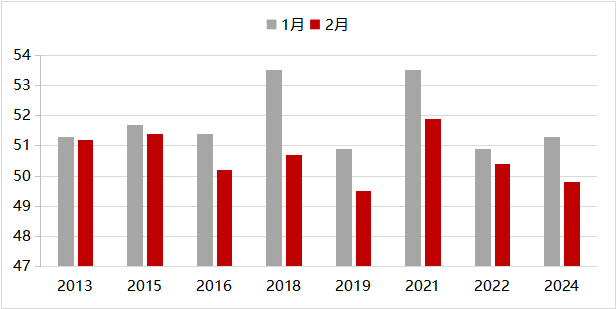

2月造业PMI录得49.1%(前值49.2%)。历史上看,对于春节在2月的年份,2月PMI往往较1月季节性下行。分项看,春节返乡影响下,生产指数和从业人员历史上往往低于前值;假期消费火热给予企业更加乐观的经营活动预期。其他分项看,新订单持平、出厂价格明显改善,其余主要分项不同程度回落。

分结构看,大、中、小型企业PMI分别录得50.4%(前值50.4%)、49.1%(前值48.9%)、46.4%(前值47.2%)。

数据来源:Wind,山西证券图 1:生产指数季节性下行

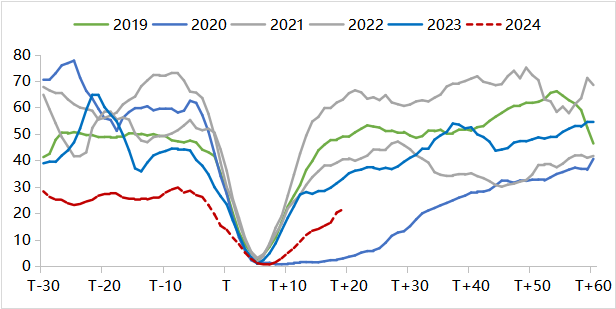

2月的高频数据显示,对齐春节后:生产方面,高炉开工率仅高于20和22年同期、涤纶长丝开工率处于历史均值水平、半钢胎开工率较强。需求方面,地产销售明显低于往年同期、春节旅游收入增长较快但人均消费修复低于19年同期。

数据来源:Wind,山西证券

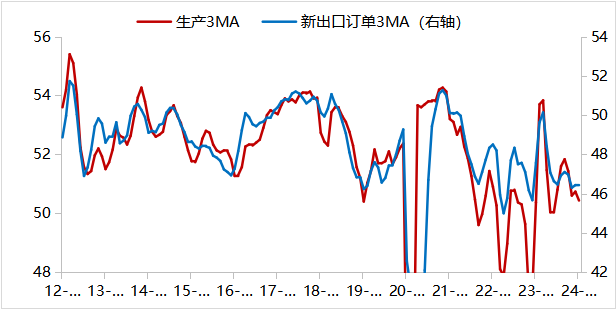

供需缺口阶段性收窄,出厂价格改善。生产指数和新订单指数分别录得49.8%(前值51.3%)、49.0%(前值49.0%)。生产指数自去年6月以来首次低于荣枯线,较前值的下降幅度与季节性相比也偏大,一定程度上是2月新出口订单下行幅度较大拖累生产。

数据来源:Wind,山西证券

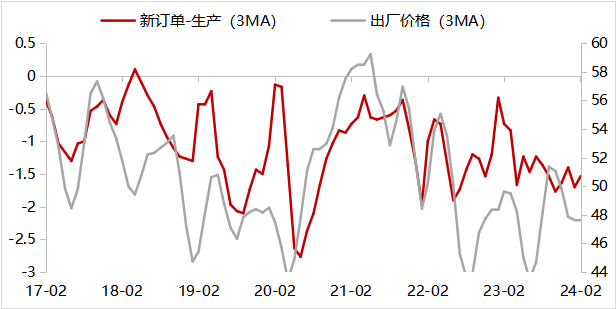

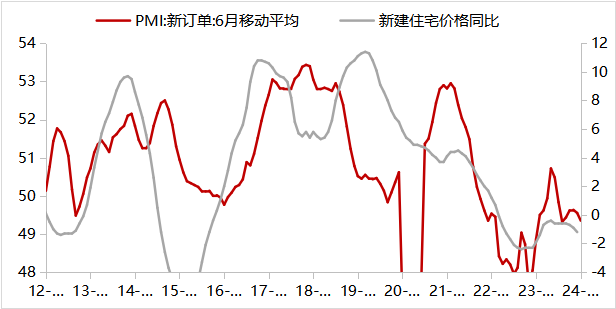

新订单-生产较前值明显收窄,支撑出厂价格有所改善。2月出厂价格指数录得48.1%,环比增长1.1个百分点。但我们认为供强于求的特征不会在短期内终结,主要因为地产低景气的情况下,内需向上修复的弹性不足,我们发现21年以来新订单与房价倾向于保持同步。

图 4:新订单-生产与出厂价格走势较为一致

数据来源:Wind,山西证券

图 5:21年以来新订单与房价同步

数据来源:Wind,山西证券

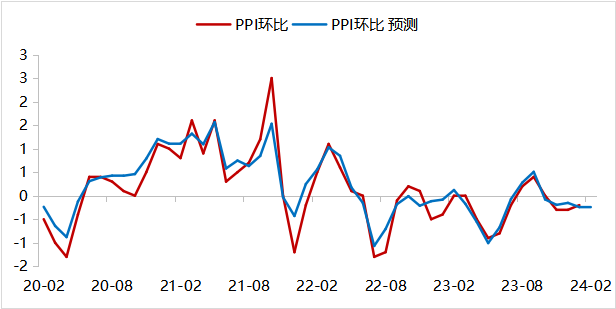

我们的模型预测,2月PPI环比降幅较1月有所收窄,同比可能略有回落。

图 6:预计2月PPI环比降幅收窄

数据来源:Wind,山西证券

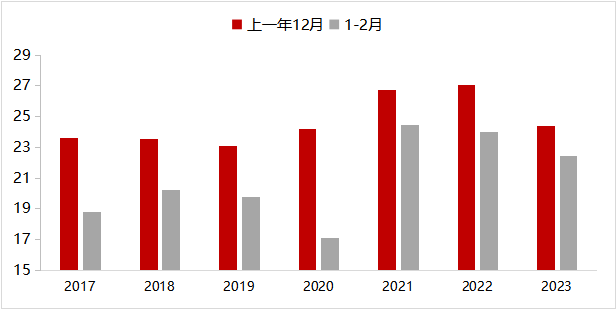

出口订单明显回落。2月新出口订单录得46.3%(前值47.2%)。然而我们认为2月外需明显回落的证据不足。

图 7:1-2月我国出口份额季节性下降

数据来源:Wind,山西证券

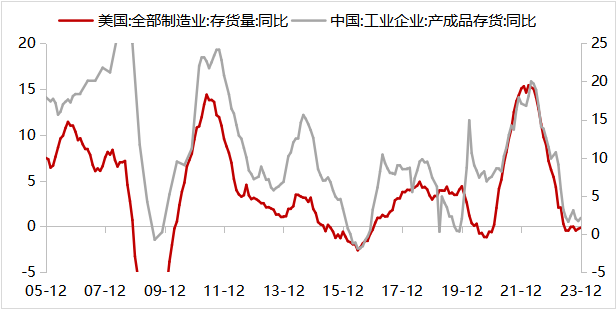

库存处于被动去库存阶段。2月产成品库存录得47.9%(前值49.4%)。2月生产下滑而需求持稳,产成品库存指数的明显回落指向被动去库存。

图 8:中国与美国库存周期同步

数据来源:Wind,山西证券

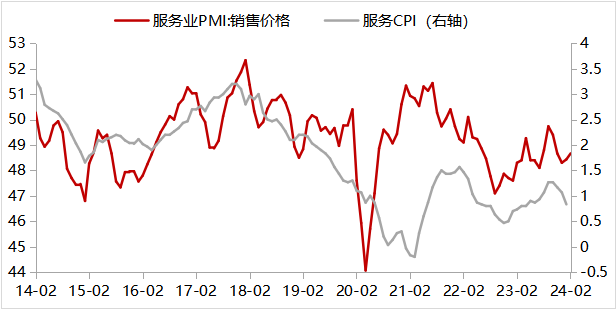

服务业景气度扩张。2月服务业PMI录得51.0%(前值50.1%),连续两个月高于荣枯线。受春节假日等因素带动,与节日出行和消费密切相关的行业生产经营较为活跃,其中零售、铁路运输、道路运输、餐饮等行业商务活动指数较高。分项看,新订单、业务活动预期和销售价格都较前值有所回落,其中后两项连续两个月回落。

我们发现服务业销售价格指数同步或略领先服务CPI同比,当前服务销售价格的下降预示短期内服务CPI就算在春节错位的情况下有所回升,回升幅度可能也有限。

图 9:服务业销售价格指数同步或略领先于服务CPI(3MA)

数据来源:Wind,山西证券

综合来看,以下几点值得关注:

1、春节返乡影响下,2月制造业PMI季节性小幅下行;

2、供需缺口阶段性收窄,2月出厂价格明显改善;但今年内需向上修复的弹性有限,预计年内价格涨幅温和;

3、出口订单虽明显回落,但外需萎缩的证据不足。

本文作者可以追加内容哦 !