$无锡鼎邦(SZ872931)$$芭薇股份(SZ837023)$$北证50(SZ899050)$

一、基本情况:

无锡鼎邦将于2024年03月27日网上申购,发行价6.20元,发行市盈率14.00倍,网上发行量2375万股或1.47亿元。公司和芭薇股份的发行市盈率都是14.00倍,难道14.00倍就是以后的锚?

公司专注于换热设备的研发、设计、制造和销售,为客户提供稳定、节能的专业化换热解决方案。

二、财务分析:

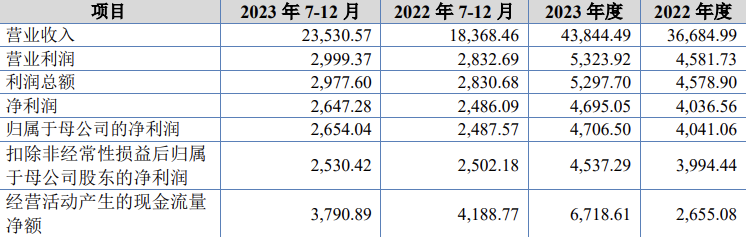

公司2023年扣非利润4537万元,同比增长15%,动态市盈率12.17倍。

三、发行前可流通老股:

公司可流通老股有2.58万股。

四、可比公司:

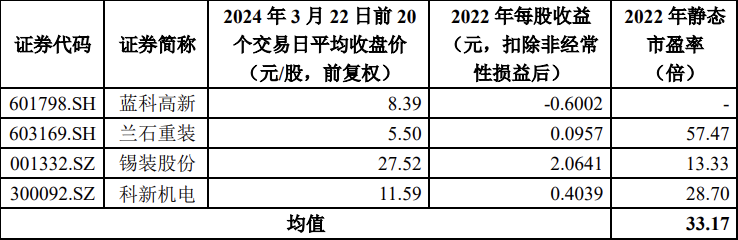

公司的可比公司蓝科高新、兰石重装、锡装股份和科新机电,平均收益率33.17倍。

北交所次新股广厦环能和公司有点类似,2023年市盈率约16倍。考虑到近期新股较少,公司的市值小,合理估值在20-25倍左右。

五、停牌价:

公司仅在创新层的停牌价8.11元。

六、增发:

公司于2021年增发508万股,增发价2.00元。

七、战略投资者:

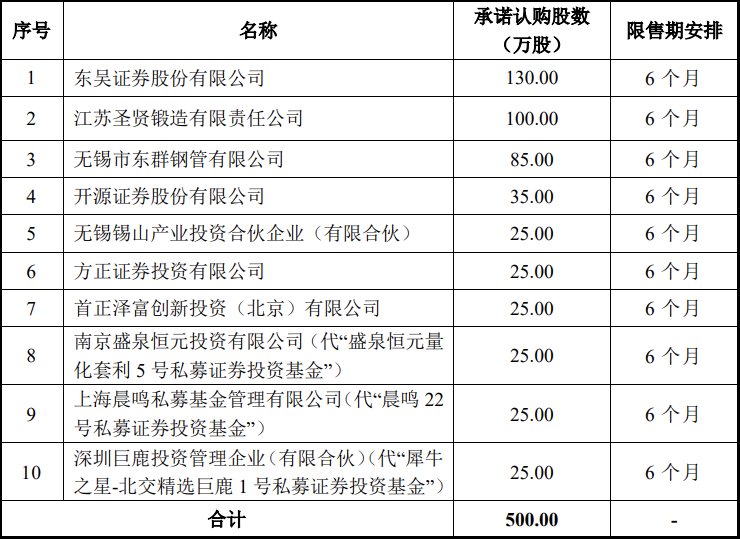

公司战略投资者有10家。

八、公司的优缺点:

公司的优点:

1. 公司的可流通老股少。

2. 发行市盈率小于可比公司。

3. 发行价低于停牌价。

公司的缺点:

1. 公司属于传统行业,没有爆发了。

2. 星期三发行,成本较高。

九、申购策略:

全力申购。

其实这个新股没有什么可以分析,对于大部分人来说这个是好新股。大部分人定义的好新股是:可流通老股少、绝对股价低和发行价低于停牌价。

十、估值:

公司的合理估值在20.00-25.00倍市盈率。由于公司老股少,近期新股少,存在炒作的可能性。

投资评级:A

A 表现优异(涨幅超过100%)

B 表现良好 (涨幅在50%左右)

C 表现一般(涨幅在25%以下,甚至于有可能破发)

D 表现不好(大概率破发)

十一、网上申购情况预测:

由于公司是大部分人心目中的好股票,预计网上申购资金超过戈碧迦的1759亿元,差不多1800亿元(明细看表格)。

由于本次最低消费80万元左右,估计余股系数较高。

1 90万元

1+1 130万元(不建议)

2+1 180万元(建议分户的最低配置)

低于50万就不要凑热闹了。

十一、声明:

1. 如果你的资金二级市场和一级市场共享的,请自己决定是打新还是炒股。

2. 本人给出的申购建议,只对纯打新的投资者,并且强烈建议在上市首日卖出,即使破发。

3. 新股上市首日买入的投资者,和本人无关。

4. 本人不是公司的老股持有者。

5. 如非特别说明,所有利润和每股收益都是按照扣非计算。

6. 合理价格不等于首日上市价。受老股或者炒作影响,首日价格可能低于或者高于合理价格。

如果有人觉得安全垫太厚,可以自行调整,但是别我问调多少。

1 90万元 1 1

130万元(不建议) 2 1

170万元(建议分户的最低配置)

N*80万来计算吧

本文作者可以追加内容哦 !