在不断变化的市场里,每年都踩对涨幅第一的行业概率极低,难度极大,不过,把握住整体时代景气行业的机会是有可能的。接下来,通过三个假设、三大难点、三大优势介绍下中欧景气精选混合(A类:020876 C类:020877)是如何在即便没有产业链级别机遇情况下,依然能挖掘“泛行业”和细分领域的?以及其对应的smart+产品线究竟是什么?

01 三种假设情况

第一种情况:每年都能完全买到当年度涨幅第一的行业

难度系数:极高,几乎不可能

市场是很难预测的,但是如果能预判对,那将有惊人的收益,比如:我们设想下这种情况:如果每年都能完全买到当年度涨幅第一的行业,近10年将有多大的涨幅呢?

答案是4677.57%,涨幅高达约47倍。

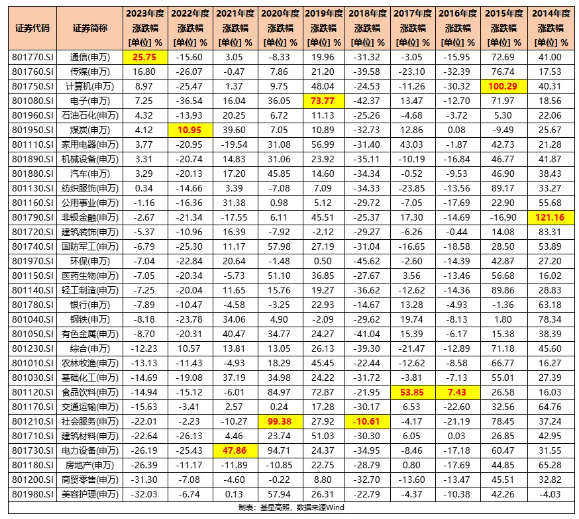

我们以申万一级行业为例,在近10年时间里每年都拿下当年度涨幅第一的行业,十年时间收益有多少呢?以100为基数,复利的形式,看看:100X(1+1.2116)X(1+1.0029)X(1+0.0743)X(1+0.5385)X(1-0.1061)X(1+0.7377)X(1+0.9938)X(1+0.4786)X(1+0.1095)X(1+0.2575)≈4677.57,也就是说涨幅高达约47倍。

图1:2014-2023年度申万一级行业年度涨跌幅情况

从上图可以看到,近十年时间里,没有一个行业连续三年一直表现占优,具有明显的行业变化特点。所以,连续10年,年年踩对行业这种情况太难了,除非开启上帝视角,凭单个基金经理的能力圈和勤奋调研很难做到。

第二种情况:踩对时代大周期

难度系数:较高,有可能做到,但可持续性不高

虽然无法年年都买对行业,但是放宽期限,看大周期,是有可能做到把握住周期机遇的。

从景气周期的角度,长期来看,A股具有显著的景气周期,比如:在2003-2008年,重工业周期里电力设备上涨245%;2009-2015年移动互联网周期里消费电子大涨765%;2016-2021年医疗、新能源周期里,2019-2021年电力设备及新能源上涨247%;

图2:近20年来,A股经历多个景气大周期

数据来源:Wind,行业涨跌幅采用指数分别为电力设备(801730.SI),消费电子(801085.SI),电力设备及新能源(CI005011.WI)。统计周期时间段依次是2003年1月1日-2008年12月31日;2009年1月1日-2015年12月31日;2016年1月1日-2021年12月31日;2023年1月1日-2024年3月18日。行业分类为申万一级。人工智能概念(884201.WI),引自万得指数编制。

显然,在第二种情况下更能把握投资机会,因为一个大的周期有五六年的时间,有足够的时间让投资者介入的。前几年,市场上常见的景气策略基金经理实际上也是这个赛道的。但是,一旦产业趋势发生转变,也会因为“锚定效应”心理和过度信仰,没有及时调仓而出现不必要的损失。

第三种情况:通过客观标准筛选“景气”因子(smart)挖掘“泛行业”和细分领域的景气个股

难度系数:中高,可实现性和可持续性较强

通过“景气因子”(smart)把景气投资变成一种“排名游戏”,而非能力圈游戏。也就是,一直找增速排名靠前的个股。舍弃那些看似未来前景光明实则当前毫无盈利的个股或行业,比如创新药等,将景气个股定义为当前有实实在在的高盈利增速,且未来2-3年预期盈利增速依然全市场排名靠前的个股。

如果增速是100%,够不够高呢?如果市场上有很多公司的增速都在100%以上,那显然100%是不够高的。

这种做法的特点是,不对行业前景做太多主观远景判断,只用客观信息(包括财务、文本、量价、分析师信息)说话,适合用量化手段挖掘来实现,可以全市场覆盖而不拘泥于基金经理本人的能力圈和成长路径。主动放弃个股从0到1阶段的不确定性收益,专注从1到100的确定性更高的“大头”,更加杀伐果断。

不过,这种情况下,既需要主观逻辑提炼(),又需要深厚量化功底打磨“景气”因子(smart),往往需要专业化团队分工来完成。相对于前两种情况,这种做法可行性、稳定性和可持续性最强。这也正是中欧多资产团队“smart+”产品线正在做的事情。

02 捕捉景气的三大难点

需要注意的是景气的钱并非人人都能赚到,上面的前两种假设情况都是后视镜角度看的,如果基于对未来的预判,通过景气策略投资存在三大难点:

难点一:A股行业多,轮动快,对基金经理能力圈要求高,如图1里,近十年时间里没有一直是涨幅第一的行业,行业之间存在着轮动。

难点二:A股涉及细分行业和子行业较多,风险收益分布广泛;

难点三:具体操作上,产业链的机会不会那么明显,形成共识后不一定还存在超额收益,要看基金经理能否及时果断正确调仓。

03 升级版景气策略的三大优势

问题所在也是机会所在,为更全面系统的捕捉景气,中欧多资产团队推出了一只产品:中欧景气精选(A类:020876 C类:020877),该产品有策略优势、方法论优势、团队优势等三大优势旨在更高效全面地搜寻景气变化,把握产业趋势。

优势一:策略优势,在策略上有三大亮点:

亮点1:全市场选股:在全市场范围捕捉景气度,不会局限于基金经理过往的能力圈和成长路径,力争全市场范围捕捉景气度。

亮点2:多维度信息:多维度信息预测景气:量价、文本、分析师信息等力争更快把握景气变化。以文本信息为例,例如,通过监测全市场的研报、点评、资讯等文本信息,识别到趋势性出现了“光模块”及其关联词,从而预测该板块具备景气度上升的趋势。

亮点3:穿透指数挖掘:打破指数编制,穿透指数,用系统化方式筛选出。

可以看到,上面的三个亮点,展现出该产品在策略上,不仅具备全市场选股、多维度信息预测以及穿透指数挖掘等亮点,而且策略具有较强的可行性、可解释性、可复制性和可持续性。

优势二:方法论优势,主观+量化的系统化融合。

通过主观+量化双轮驱动,系统化挖掘中国市场超额收益空间的富矿。

投资逻辑是寻找和检验权益市场长期有效、扎实、饱受市场检验的收益来源;系统化策略研发过程,确保生产过程可追踪、投资逻辑风格化,交易执行的自动化,绩效归因的清晰化;策略开发流程如下图:

Alpha来源于“量化技术和主观认知” 双轮迭代和深度融合。策略的迭代来自于主观认知的持续提高和量化技术的应用。

优势三:团队优势

团队优势上,最重要的特征是多元化背景。

团队由拥有14年证券从业经验的多资产及解决方案投资部负责人黄华作为团队负责人;还有研究经验覆盖TMT、周期、量化的解决方案组负责人许文星、公募组负责人华李成和FOF组负责人桑磊等提供支持,多元化背景实现能力互补。

拟任基金经理张学明有两大关键词:多策略开发专家、量化投研实力突出。

多策略开发专家:擅长股票、转债、CTA、反脆弱期权等策略开发和投资研究。

量化投研实力突出:金融工程科班出身,具备丰富的量化投资经验,曾任中泰多策略产品线的负责人,股票策略产品线和多策略产品线的负责人。

张学明有10年证券从业经验,投资经历超4年,历任中泰证券资管对冲基金部副总经理、艾方资管投资部总监、合伙人,2023年4月加入中欧基金。

多元化的团队组合,为如何用中欧景气精选这只产品做风险对冲和资产配置提供了有力支撑。据悉,除了“景气”因子,该团队通过系统化方式还挖掘出了“红利”、“价值”、“质量”等4个具备长期有效性的风格因子,以此构建出中欧特色的smart+策略产品线,未来相关策略产品也计划陆续发行。相信通过布局该产品线,中欧多资产团队将有能力根据不同市场特征,配置合适的策略,在收益没有稀释的前提下,力争降低组合波动。

在以上三大优势加持下,相比于传统公募基金中的景气风格产品,中欧景气精选混合(A类:020876 C类:020877)可以说是升级版景气策略,该产品借助量化+主观手段实现全市场覆盖、多维度预测和7*24小时站岗。即使在没有产业链级别的行业趋势的情况下,也力争挖掘到“泛行业”和细分领域的景气个股,为投资者创造超额收益,感兴趣的投资者可以关注看看。

$中欧景气精选混合A(OTCFUND|020876)$ $中欧景气精选混合C(OTCFUND|020877)$@东方财富创作小助手 @天天精华君 @中欧基金

本文为个人观点,观点具有时效性,不作为投资建议,过往业绩不代表未来表现,市场有风险,投资需谨慎。基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本基金为混合型基金,其预期收益及预期风险水平高于债券型基金和货币市场基金,但低于股票型基金。本基金可投资于港股通标的股票。除了需要承担与内地证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

本文作者可以追加内容哦 !