美国时间2024年3月21日,骨科巨头史赛克(纽约证券交易所代码: SYK)宣布其完成了对法国关节耗材厂商SERF SAS的收购。

2023年12月18日,史赛克曾官方宣布计划收购SERF SAS。当时,史赛克已向SERF SAS的母公司Menix Group提出了具有法律约束力的收购要约。该公司国际的骨科销售额约占其收入的65%。

史赛克称:“SERF SAS作为髋关节植入物领域的创新企业,得到了全球医疗保健专业人士的认可,能够补充史赛克在法国和欧洲的现有业务。该公司还相信SERF SAS能够加强其关节置换产品组合,让公司的产品能够面向更多患者。”

史赛克关节置换部总裁Katherine Truppi表示:“收购SERF SAS进一步加强了我们的全球产品组合,并加强了我们对骨科卓越的奉献。我们欢迎SERF SAS团队加入史赛克,期待着双方共同努力,帮助推进产品创新和客户满意度。”

史赛克欧洲关节置换部门副总裁兼总经理Mathieu Badard补充说:“SERF SAS产品组合建立在骨科行业值得信赖的传统基础上。我们很高兴将我们最好的产品组合结合起来,共同努力扩大我们在欧洲的业务,并增加患者获得差异化关节置换产品的机会。”

# 被骨科巨头收购的SERF SAS

SERF SAS是一家法国公司,成立于1973年,在国际上开发、制造和销售关节置换产品。目前公司的产品分为应用于髋部、膝盖和附肢的植入物以及手术规划软件。

1975年,公司的Rambert和Gilles Bousquet教授率先提出了 “Dual Mobility (双动)” 的概念,目前这一概念已经在世界范围内得到采用。

“双动”概念是两个概念的结合,其一是Sir Charnley的低摩擦概念:使用厚聚乙烯和22.2毫米的小头来减少磨损;其二是McKee-Farrar的概念:使用大头来降低假体脱位和不稳定的风险。目前该公司基于这一概念制造的主要产品为NOVAE髋臼杯(NOVAE ACETABULAR CUPS)。

NOVAE ACETABULAR CUPS

SERF SAS公司在内部拥有一个专门负责研发的部门,该部门与医疗专业人员密切合作,使其能够积累关于骨科植入物的深度专业知识和工业经验。

该公司发展的重要时间节点如下:

1991年开始,SERF SAS开始涉足设计、生产种植牙。

2009年,SERF SAS加入Menix Group。

2012年6月,SERF的母公司Menix Group收购了种植牙公司TEKKA(后演变为GLOBAL D)。接着在2013年,SERF SAS的牙科业务转移到GLOBAL D,开始专注于制造和销售用于髋关节和膝关节的骨科植入物。

2014年,SERF SAS的子公司SERF Extremity成立,专门负责分销足部骨科植入物。

# 母公司大有来头:国际骨科和种植牙市场领跑者

Menix Group是一家法国控股公司,旗下拥有骨科、种植牙和颅颌面外科的领先品 牌。该公司是国际骨科和种植牙市场的一大领跑者。最近10多年来,该集团实现了两位数的增长,目前拥有350多名员工。不过该集团旗下的所有公司都在法国生产所有产品。

该集团旗下的重要公司包括:

DEDIENNE SANT

2008年,Menix从DEDIENNE group收购了成立于1986年的DEDIENNE SANT。该公司专门从事自有品牌骨科植入物的设计、制造和营销,提供髋关节和膝关节假体及相关器械,以及一系列运动医学植入物。

SERF SAS

2009年,Menix通过收购SERF巩固了其在骨科(髋关节和膝关节)市场的地位。

GLOBAL D

2012年,Menix创建了GLOBAL D(前身为TEKKA),该公司专注于设计、制造和营销应用于颌面外科手术、植入前准备工作、正畸手术和牙科植入物市场的医疗器械。其研发部门与卫生专业人员密切合作,开发全新的材料和植入物设计,公司每年生产的植入物超过200,000个。

OneOrtho Medical

2015年,Menix收购了数字骨科解决方案初创公司OneOrtho Medical。该公司能够利用快速制造技术,特别是3D打印技术,制造可定制的关节植入物和一次性外科手术器械。公司还会使用X射线、MRI等多种影像技术对患者解剖结构进行三维重建,让公司的这些产品能够匹配患者的解剖结构。

# 史赛克的收购版图

史赛克Stryker 成立于1941年,历经八十多年的发展,已成为全球最大的骨科及医疗科技公司之一,产品组合涵盖骨科、微型植入、整形外科、生物材料、内窥镜、神经介入及医用床等多个领域。全球员工超3万人,多次被评为财富500强公司。

史赛克的业务可以分为三个核心板块——医疗外科(MEDICAL AND SURGICAL EQUIPMENT)、骨科(ORTHOPEDICS)、神经(NEUROTECHNOLOGY),均为细分领域的领先玩家。

其中,医疗外科部门包括的产品如下:

骨科部门的业务线如下:

神经部门的业务线如下:

自1971年成立至今,史赛克进行了70余次的收购,近十年来,更是主要聚焦于骨科领域的前沿技术,拓展其商业版图。(回顾市值反超美敦力,史赛克是怎么办到的?)

2014年3月,史赛克公司完成了对Pivot Medical, Inc.的收购。Pivot Medical是一家私有企业,主要销售用于髋关节镜检查的创新产品,并在加利福尼亚州桑尼维尔拥有运营基地。

紧接着,在2014年4月,史赛克又收购了拥有逾90年历史,以客户为中心的医疗保健设备供应商Berchtold Holding AG(Berchtold)。Berchtold提供的产品线包括手术台、设备吊杆和手术照明系统,旨在提升手术室及ICU的工作效率和安全性。

2014年7月1日,史赛克宣布同意以3.58亿美元收购Small Bone Innovations Inc.的资产。该公司坐落于宾夕法尼亚州莫里斯维尔,专注于研发外科医生用于治疗和更换小骨头及关节的产品。同年,史赛克又以1.2亿美元收购了Patient Safety Technologies。

2015年9月,史赛克延伸手臂至土耳其市场,收购了Muka Metal AS。这家公司总部位于Kayseri,主营医院病床和病患家具的生产。

2016年2月,史赛克宣布将以28亿美元的价格收购Sage Products。在同月晚些时候,公司又以12.8亿美元从贝恩资本手中收购了位于北马里亚纳群岛的Physio-Control。

2017年6月,史赛克的收购行动继续,此次是Arthrogenx, LLC,该公司开发了用于关节镜下肩袖修复的Cobra可重复使用缝线穿引器和Novadaq。9月,史赛克以7亿美元完成对Novadaq Technologies的收购。10月,以1.83亿欧元收购了Vexim。11月,史赛克宣布以6.62亿美元收购Entellus Medical Inc,以增强其耳鼻喉科产品线。

2018年,史赛克进一步扩大了业务范围,收购了专注于复杂嵴柱和微创技术的K2M Group Holdings, Inc.。同年5月,还收购了Hygia Health Services、SafeAir AG、HyperBranch Medical Technology, Inc. 和Invuity, Inc.

2019年2月,史赛克宣布将收购Arrinex, Inc.,这是一家生产用于治疗慢性鼻炎的冷冻消融技术的公司。3月,以最高2.2亿美元的价格收购了位于以色列的OrthoSpace, Ltd.。10月,收购了Mobius Imaging, LLC 和GYS Tech, LLC(又名Cardan Robotics)。11月,宣布计划以约40亿美元(包括债务在内,总价值54亿美元)收购Wright Medical Group NV,进一步扩展至上肢植入物领域。

2021年1月,史赛克将收购范围扩展到关节置换技术,宣布收购OrthoSensor, Inc。5月,宣布收购TMJ Concepts。

2022年1月,史赛克以约30亿美元的价格收购了数字护理业务VoceraCommunications。

#盘点全球骨科三巨头

除史赛克外,全球骨科器械行业三巨头还包括捷迈邦美(Zimmer Biomet)和强生骨科(DePuy Synthes)。

‖捷迈邦美

是一家总部位于印第安纳州的骨科医疗器械公司,以其在关节置换手术领域的领导地位而知名。捷迈邦美在2022年的排行榜中位列全球最大的骨科器械公司之一。

‖强生骨科

强生是一家全球知名的医疗保健公司,其骨科部门DePuy Synthes在全球骨科器械市场中占据重要地位。强生在2022年的排行榜中位列全球最大的骨科器械公司之一。

截至2024年2月9日,史赛克、捷迈邦美和强生均已发布2023年第四季度的财务业绩和其骨科销售数据。骨未来特对比如下,供读者了解。以下是三家骨科巨头的比较:

史赛克:

总销售额:58亿美元(增长11.8%)

骨科销售额:24亿美元(增长11%)

髋关节销售额:4.14亿美元(增长10.2%)

膝关节销售额:6.3亿美元(增长14.2%)

嵴柱销售额:3.18亿美元(增长7%)

按增速排:膝关节(13.9%)>创伤和四肢(12.1%)>髋关节(9.2%)>其他(7.1%)>嵴柱(3.8%);

按净销售额排:创伤和四肢(31.5亿)>膝关节(22.7亿)>髋关节(15.4亿)>嵴柱(11.9亿)>其他(50.9亿)。

捷迈邦美:

总销售额:19亿美元(增长6.3%)

髋关节销售额:5.048亿美元(增长3.3%)

膝关节销售额:7.983亿美元(增长5.9%)

运动医学、四肢、创伤、颅颌面和胸部销售额:4.533亿美元(增长6.9%)

强生:

总销售额:214亿美元(增长7.3%)

嵴柱、运动和其他销售额:7.42亿美元(增长6.2%)

骨科销售额:23亿美元(增长5.6%)

髋关节销售额:3.98亿美元(增长3.4%)

膝关节销售额:3.87亿美元(增长9.2%)

思宇MedTech

市场首只医疗器械ETF(159883),一指网罗医疗器械细分行业龙头

医疗器械ETF追踪中证全指医疗器械指数,根据Wind数据,医疗器械指数99%成份隶属于申万二级医疗器械行业,为目前市场上首只纯医械类ETF。

标的指数最新成份股共95只,权重股囊括迈瑞医疗、联影医疗、爱美客、新产业、鱼跃医疗、心脉医疗、惠泰医疗、乐普医疗、山东药玻、金域医学、九安医疗等医疗器械细分行业核心资产,前十个股权重超49%,行业代表性强、龙头特征显著。(以上数据来自wind,截至2024年3月1日)

估值处于历史低位,配置性价比突出

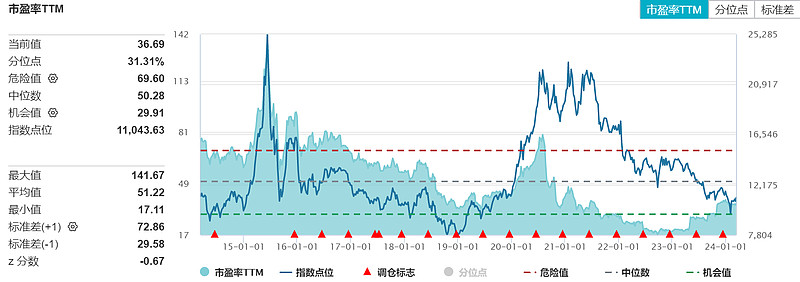

医疗器械ETF标的指数最新PE-ttm36.69倍,处于近十年31%百分位,配置性价比突出。(以上数据来自wind,截至2024年3月11日)

国产替代加速,医疗器械或迎黄金十年

疫情以来,国家加大对公共卫生、疾控体系、基层医疗的建设,医疗器械板块需求快速释放。长期来看,医疗器械行业主要受益于医疗机构增长及国产替代。未来随着支付端、需求端的持续改善,医疗器械市场或迎黄金十年。

借道ETF投资医疗器械有何优势?

行业研究难度大。医疗器械由于种类繁杂且研究门槛较高,需具备一定的专业知识和多学科复合背景,且创新产品迭代较为迅速,个人投资者研究难度较高,借道ETF更省心。

分散个股投资风险。指数基金相对投资个股,更能分散风险,或是更稳健的投资选择。

ETF投资门槛更低。医疗器械板块多高价股,参与门槛较高,很多普通投资者无法参与。相较而言,ETF门槛更近民,比如医疗器械ETF每手仅需几十元左右,即可一键买入多只医疗器械行业龙头股。

大盘相关性较弱。医疗器械ETF弹性高,具备进攻性,同时从贝塔属性看,与大盘相关性较弱,自身产业趋势逻辑突出,是投资者进行资产配置的优质工具。

$医疗器械ETF(SZ159883)$$迈瑞医疗(SZ300760)$$联影医疗(SH688271)$

本文作者可以追加内容哦 !