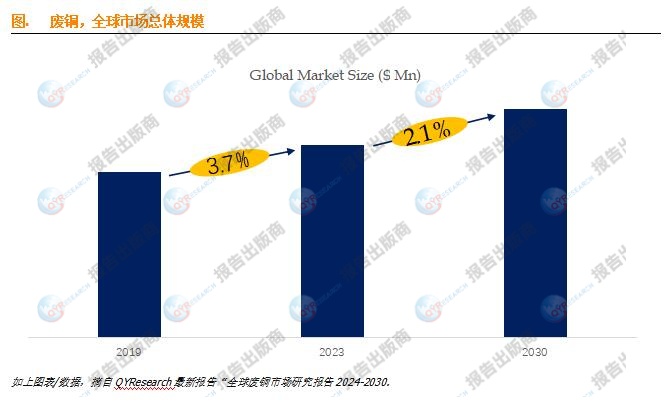

废铜全球市场总体规模

据QYResearch调研团队最新报告“全球废铜市场报告2024-2030”显示,预计2030年全球废铜市场规模将达到840.7亿美元,未来几年年复合增长率CAGR为2.1%。

主要驱动因素:

D1:环境效益。 废金属回收在很多方面都有利于环境,例如减少能源使用、温室气体排放和垃圾填埋场。

D2:应用广泛。 在回收过程中,再生铜材料在熔炉中熔炼,然后进一步加工和精炼。 电气应用需要高品位的铜,虽然新开采的铜通常是用于此目的的首选,但也可以使用优质的新废料。 用于非电气应用(例如管道管或屋顶板)的回收铜通常是旧废料。

D3:拉丁美洲铜矿产量的增长提高了全球废铜的生产率。 铜产量的增长以及铜在各种应用(特别是电子行业)中的使用量的增加正在推动市场的增长。

主要阻碍因素:

R1:随着越来越多的国家限制报废废料的贸易,特别是低等级和更复杂的材料,实现更高的全球回收率的目标变得越来越具有挑战性。

R2:国家固体进口管理目录的变化。 例如,中国自2019年起禁止进口绝缘铜线和碎电机废料等复杂材料。 该国原计划今年禁止所有废钢进口,但国内铜行业说服其取消如此重要的原材料来源是不明智的。 新的贸易法规以及将较高品位的铜和黄铜废料重新分类为“可回收原材料”,使得中国的废铜进口今年强劲反弹。 马来西亚现在正在走与中国相同的道路,对允许进口的废钢种类提出严格的新规则。

根据QYResearch头部企业研究中心调研,全球范围内废铜生产商主要包括Aurubis、European Metal Recycling (EMR)、Commercial Metals(CMC)、Jansen Recycling Group、Wieland Group、SIMS Metal Management、HKS Metals、OmniSource Corporation、David J. Joseph、Reukema等。2023年,全球前五大厂商占有大约11.0%的市场份额。

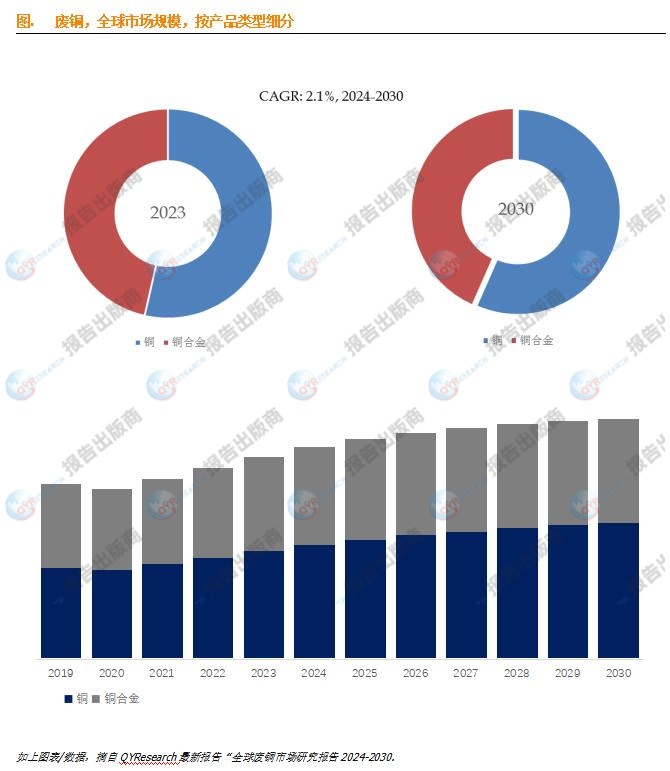

就产品类型而言,目前铜是最主要的细分产品,2023年占据大约53.6%的份额。

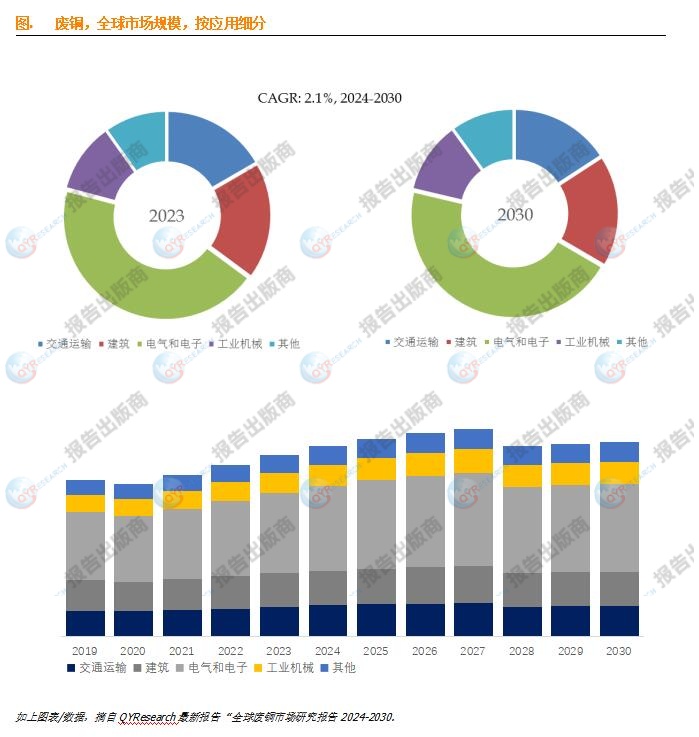

就产品类型而言,目前电气和电子是最主要的需求来源,2023年占据大约44.0%的份额。

本文作者

蒋锦秀 – 本文主要分析师

拥有丰富的化工行业研究经验,客户服务意识较强。合作客户有巴斯夫、赢创、东丽、三菱化学、圣戈班、豪斯曼、Solvay、Chemours等。主导项目有全球与中国全氟聚醚、润滑油脂及导热油、三氯氢硅、石油针状焦、氧化锆珠、高强玻璃纤维、长玻纤增强聚丙烯、异硬脂酸及其衍生物、聚四氢呋喃等市场研究。

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。

本文作者可以追加内容哦 !