核心观点 市场表现:上周(2024.3.18-2024.3.22)债市震荡偏强。周一公布的1-2月经济数据显示基本面修复进程偏缓,欠配逻辑下债市仍处牛市环境中。分各品种看,10年期国债收益率2.31%较3月15日下行1bp,1年期国债收益率下行7bp至1.76%。存单方面,一年期AAA存单收益率小幅下降2bp至2.25%。信用债收益率整体下行,其中低评级城投债收益率下行幅度较大。 利率债展望:从近期经济和信贷数据表现看,经济动能偏弱和机构欠配的背景尚未发生明显改变,市场更为关注二季度政府债缴款和地产政策预期,供给压力下可能会对资金面有一定冲击,但对于债市整体而言,短期内预计难以见到经济基本面明显转向等利空因素。考虑到当前整体收益率处于低位的背景下,债市已充分定价经济基本面,如无进一步降准降息等货币政策跟进,则收益率持续下行的可能性亦有限,短期内长债利率或维持低位震荡走势。信用债展望:在稳增长和防系统性风险的背景下,城投公开违约的可能性依旧较低,城投债仍可作为信用债重点配置品种。短时间内,基于城投债大势仍将由化债行情主导的判断,市场对城投债的风险偏好持续提升,在化债资源倾斜较多的区域挖掘收益成为市场一致选择,短端信用下沉策略和拉久期策略仍有一定机会。长期来看,隐性债务“遏增化存的政策导向不变,城投债的分析逻辑仍应立足于主体,化债政策显著缓释了城投的流动性风险,但对信用资质的改善依然有限,如有负面事件冲击,尾部城投债券仍将面临较大的估值波动风险,信用下沉仍需留有余地。 02

上周市场回顾 央行操作:上周(2024.3.18-2024.3.22)央行公开市场进行220亿逆回购操作,390亿逆回购到期,上周实现净回笼170亿元。受资金面持续宽松影响,央行整体操作量较少,周中一度呈现30亿元地量操作。

资金价格:银行间隔夜价格在1.86-1.89%之间震荡,周环比上升4bp。DR007全周呈现逐步上升趋势,从周一的2.00%上行至周五的2.08%,周平均环比与隔夜持平,均上升4bp。反映税期对资金面干扰幅度较小,市场缺资产现象和短端套息空间依然延续。 债市表现:债市当周在基本面偏弱、资金宽松和机构欠配影响下整体走强。其中利率方面,10年期国债利率下降1bp至2.31%,30年期国债利率下降3bp至2.48%。信用方面,3年AA+中票和1年AA+中票收益率分别下行1bp和4bp至2.66%和2.48%。存单方面,1年期AAA存单利率下降2bp至2.25%债券全价表现:信用债(0.11%)表现略弱于利率债(0.14%),在利率曲线整体走平趋势下,30年国债(0.49%)表现较好,10年国开债(0.23%)次之,3-5年国债(0.17%-0.20%)表现略好于同期限AA+信用债(0.07%-0.16%)。

03

近期重大要闻

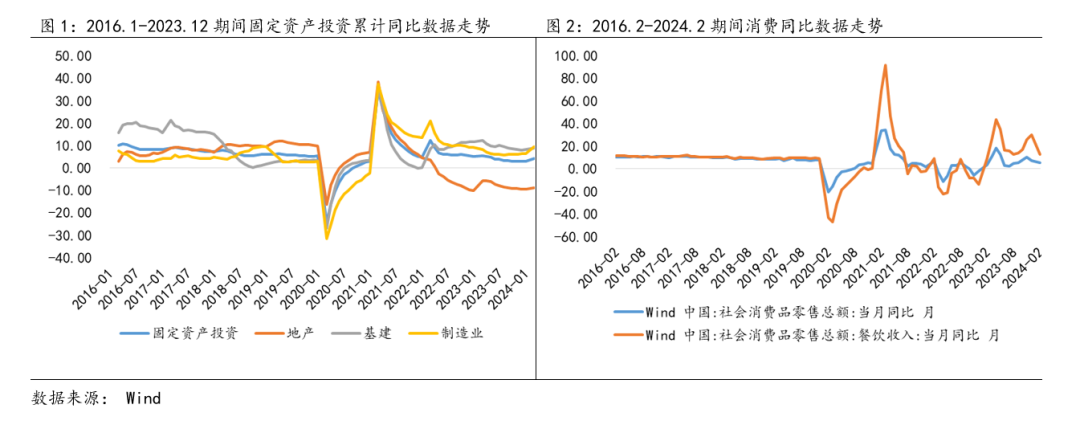

1.1-2月经济弱于预期,向好趋势仍需巩固

1-2月数据总量上较去年四季度有一定改善,主要是地产降幅收敛,消费略有修复,出口链条改善带动制造业维持韧性,但对标今年GDP保5的三个必要条件(地产投资止跌、消费修复到6%,出口3%以上增长)仍有一定难度,后续宏观政策还是有持续发力的必要性。在地产销售降幅持续20%左右,拿地和新开工都比较乏力,竣工从正增长转负的基础上,1-2月份地产9%的负增逻辑上可能相对低估。本月表现较好的的是出口-制造业产业链条,但集装箱产量等高频指标2月份以来在走弱,反映持续性可能并不强,近期失业率也有小幅抬升,若出口影响偏脉冲,后续就业上可能还是有一定压力。消费两年平均增速(4.5%)较去年12月(2.8%)有一定改善,但考虑到春节假期旅游数据表现较好,整体还是低于预期的。从社零结构也能看出来,餐饮服务增速(12.5%)较高,商品类相对弱。短期内拉动经济的主要手段还是基建,后续政府债供给和三大工程持续推进,基建有望保持较强的韧性。

对于债市而言,当前基本面偏弱的症结还是在地产端,目前市场对政策预期和实际落地效果偏钝化,目前暂时难以看到基本面数据改善的基础,债市仍将延续低位震荡。

2.3月美联储维持利率不变,表态偏鸽2024年3月,美联储议息会议上连续五次维持利率不变,符合市场预期。会议整体基调偏鸽,鲍威尔表示“当前的政策利率可能处于这一周期的峰值”,10名委员预期年内降息3次(每次25bp)。经济方面,美联储进一步上调了2024年的经济预期,并下调失业率预期,对经济预期接近软着陆。美联储的表述降低了央行后续进一步降息的掣肘,结合3月21日央行表述“法定存款准备金率仍有下降空间,存款成本下行和主要经济体货币政策转向有利于拓宽利率政策操作的自主性”来看,货币政策仍保持一定空间来应对经济的潜在下滑和政府债发行高峰,对债市环境仍偏利好。 风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。

2.3月美联储维持利率不变,表态偏鸽2024年3月,美联储议息会议上连续五次维持利率不变,符合市场预期。会议整体基调偏鸽,鲍威尔表示“当前的政策利率可能处于这一周期的峰值”,10名委员预期年内降息3次(每次25bp)。经济方面,美联储进一步上调了2024年的经济预期,并下调失业率预期,对经济预期接近软着陆。美联储的表述降低了央行后续进一步降息的掣肘,结合3月21日央行表述“法定存款准备金率仍有下降空间,存款成本下行和主要经济体货币政策转向有利于拓宽利率政策操作的自主性”来看,货币政策仍保持一定空间来应对经济的潜在下滑和政府债发行高峰,对债市环境仍偏利好。 风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !