创新医疗器械趋势向好,但距离收获期仍有一定距离,堵点亟待破解。

01

国产创新器械逐步挤入高端市场

医疗器械发展涉及众多学科,尤其是一款复杂的医疗器械,可能涉及到材料学、机械学、生物医学、光学、电学、软件算法、工程学等众多领域。

对于国内早期的医疗器械企业来讲,在资金相对匮乏、技术沉淀较少的情况下,选择哪条赛道能存活下来或许是首要考虑的事情。大部分企业把目光都聚焦在了门槛低、生产简单、获批容易的产品线上,以中国世界工厂的制造能力,很快便完成了对这些产品的仿制甚至超越。

然而更难攀登的高峰是具有较高技术门槛,综合多项学科技术的高端医疗器械。这些产品长期被进口产品占据80%-90%的市场份额。

在国内大型三甲医院内,进口品牌基于自身实力,注重临床学术的交流和推广,愿意帮助国内专家进一步提升临床学术水平和手术技能,这方面他们花费了大量的人力物力,因此临床主任更愿意选择产品品质更好、安全性更高的进口产品。

因为这些相对高值且高端的医疗器械产品,国内企业早些年确实还不太具备与进口产品掰手腕的产品力,只能默默跟在后面以仿制为主,尽可能地去接近进口产品的水平。

但是这种情况在进入新世纪后逐步有了改变。尤其是近10年,国内医疗器械企业随着人才、技术的积累,产品的不断应用,不管在产品端还是临床端都积累了丰富经验,在推动产品更贴近临床实际需求的开发中,不少国内创新型企业涌现出来,他们瞄准了创新型高端医疗器械的巨大市场需求,结合国家产业政策,快速加入到提升国内整体高端创新医疗器械产业能力的进程中来。

在政策上,国家不断鼓励医疗器械全面国产替代,尤其是中高端、卡脖子产品。国家药监局加快和加强了药品、医疗器械注册管理办法等配套规章的制修订,不断释放政策红利。鼓励创新医疗器械上市,推动产业高质量发展。

近年来,国家药监局以创新医疗器械为主攻点,先后印发《创新医疗器械特别审查程序》《医疗器械优先审批程序》,让创新产品和临床急需产品“单独排队,一路快跑”。

数据显示,从2014年至2023年,国家药监局共批准250个创新医疗器械上市。仅2023年,国家药监局共收到创新医疗器械特别审批申请466项,比2022年增加35.9%,其中69项获准进入创新医疗器械特别审查程序。最终,共批准61个创新医疗器械产品上市,相比2022年增加11%。

从以上数据可以看出,我国的医疗器械创新成果已经进入了爆发期。

02

创新「堵点」仍在

对于我国创新型医疗器械企业来讲,在国内医疗产业链蓬勃发展,国家政策支持,人才回流及储备日益丰富的大好形势下,我们是否就可以一路高歌呢?我们是否还会遇到一些现实的挑战呢?笔者将从以下几个角度做简要分析:

一、创新质量成色不足,改良式创新占据主流

翻看过往10年的创新医疗器械申报情况,申报通过率大概在20%左右,相对偏低,主要原因在于大部分项目本身含金量不足,创新元素不够,达不到“国家标准”。

在市场活动中,经常能看到新产品的宣传标语写着“国内首创”,或“填补国内空白”等,但是部分产品本身的创新点并不深刻,只是在以往完全仿制的情况下,通过局部的设计调整或者改变材料等方式来形成一些差异化的卖点,从而形成了一种“首创”概念。

这种首创并非是基于打破专利壁垒的颠覆,也不是基于完全自主开发另辟蹊径的纯原创理念。这样的创新虽然也有价值,但“改良式创新”不算是真正的创新,依靠“改良式创新”也很难把我国国产医疗器械产业真正地做大做强。

二、创新思维比较局限,缺乏综合性创新人才

创新思维是一个很值得讨论的话题。一家具备创新型基因的企业,创新的核心点是具备创新思维。医疗器械发展至今,参考国外知名医疗器械企业或是创新型医疗公司的发展脉络,可以看到企业的创新基因在诞生之初已经注定。

很多公司规模不大,但是基于其创始团队对行业竞品敏锐的观察,对临床需求的深入分析,对技术解决方案的透彻研究,才诞生了最初期的创新型产品模型和解决方案。

但这样的创新条件是不容易的。第一要求是目标明确,以真正的创新方案来解决临床和产业的真正痛点;第二是创新人才,这样的人才不仅具备较高的行业视野,而且要求深入临床打磨需求,打破固有枷锁不拘一格,这样的灵光和创造性是需要人才具备复合型素质。对于目前国内的创新型企业,吸引这样的人才加盟确实有挑战。

三、创新项目不确定性增强

创新型企业在创立之初,其启动资金往往依靠的是资本力量。创新意味着技术上需要很长时间的摸索,有可能遇到很多弯路,在开发过程中也需要更多验证,这就需要投入很多时间和金钱成本,更有可能面临中途失败重头再来的风险。

随着项目进程的变化,资本方也会随时调整对项目的支持力度,这对于一家还没有实现商业化的公司来说压力不小。

同时,由于创新型医疗器械往往无前车可鉴,在产品注册申报过程中,会面临无可参考同类型产品的临床可行性分析,从而大大延长产品的注册周期。且创新器械的企业一般都是小型或微小型,这种规模的企业缺少专门的政府事务部门,申办过程就更为波折。

另外,外部环境会有多家创新型企业同步开发的局面,谁能率先实现技术方案的突破完成产品注册,就意味着谁获得了生存保障。这就对企业管理者提出了更高要求,在保证内部项目各节点顺利推进的情况下,还要时刻关注竞争对手的发展状态,不断调整自己的资源配置和节奏,以此在市场竞争中获得先机。

四、创新土壤尚不够肥沃,商业化路径需更明确

一款成熟的医疗器械,从产品立项、开发到注册、上市,是有一个完整生命周期的。产品的最终目的是应用到临床,让患者获益。这也是我们不断开发创新型产品的原始动力。

影响其商业化进程的因素有多种。如该产品是否已有同类型产品实现了商业化,临床是否已有了相应的收费目录,是否具备进入医保的条件等。

在国内竞争日趋激烈的市场环境中,部分创新医疗器械产品是可以对标国外同类型产品实现商业化落地的,但也存在一些新的技术或产品,受限于国内临床收费的现实情况,很难在当下实现很好的商业化闭环。

较为常见的如一些检查类或辅助类仪器,临床或没有收费或历来收费很低,医院对于花高价采购的源动力很弱,影响了该类型产品的临床推广。

在国家不断鼓励高端医疗器械自主创新,打破进口产品卡脖子的政策春风下,民族医疗器械企业不断努力拼搏下,人才、资金、政策、环境都具备了产业崛起的条件。中国是世界制造大国,具备全世界最全面的产业链,也有最充沛的人才储备。政策加持和产业革新下,我国创新医疗器械机会正渐行渐近。

赛柏蓝器械

市场首只医疗器械ETF(159883),一指网罗医疗器械细分行业龙头

医疗器械ETF追踪中证全指医疗器械指数,根据Wind数据,医疗器械指数99%成份隶属于申万二级医疗器械行业,为目前市场上首只纯医械类ETF。

标的指数最新成份股共95只,权重股囊括迈瑞医疗、联影医疗、爱美客、新产业、鱼跃医疗、心脉医疗、惠泰医疗、乐普医疗、山东药玻、金域医学、九安医疗等医疗器械细分行业核心资产,前十个股权重超49%,行业代表性强、龙头特征显著。(以上数据来自wind,截至2024年3月1日)

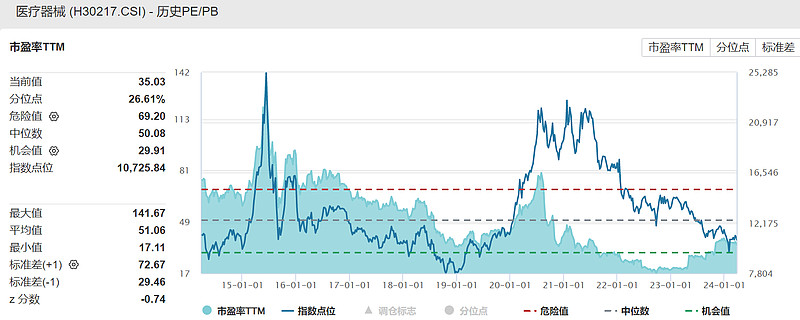

估值处于历史低位,配置性价比突出

医疗器械ETF标的指数最新PE-ttm35.03倍,处于近十年26.61%百分位,配置性价比突出。(以上数据来自wind,截至2024年3月25日)

国产替代加速,医疗器械或迎黄金十年

疫情以来,国家加大对公共卫生、疾控体系、基层医疗的建设,医疗器械板块需求快速释放。长期来看,医疗器械行业主要受益于医疗机构增长及国产替代。未来随着支付端、需求端的持续改善,医疗器械市场或迎黄金十年。

借道ETF投资医疗器械有何优势?

行业研究难度大。医疗器械由于种类繁杂且研究门槛较高,需具备一定的专业知识和多学科复合背景,且创新产品迭代较为迅速,个人投资者研究难度较高,借道ETF更省心。

分散个股投资风险。指数基金相对投资个股,更能分散风险,或是更稳健的投资选择。

ETF投资门槛更低。医疗器械板块多高价股,参与门槛较高,很多普通投资者无法参与。相较而言,ETF门槛更近民,比如医疗器械ETF每手仅需几十元左右,即可一键买入多只医疗器械行业龙头股。

大盘相关性较弱。医疗器械ETF弹性高,具备进攻性,同时从贝塔属性看,与大盘相关性较弱,自身产业趋势逻辑突出,是投资者进行资产配置的优质工具。

$医疗器械ETF(SZ159883)$$迈瑞医疗(SZ300760)$$联影医疗(SH688271)$

本文作者可以追加内容哦 !