风险提示:本文仅为个人记录,不构成任何投资建议。

根据主力控盘系统的L2行情分析,北斗星通这次是满足了起飞的各项指标了呀,在这两天的市场里,主力指标还扭转往上的真不多,这是新的题材么?

我们继续分析下北斗星通的基本面:

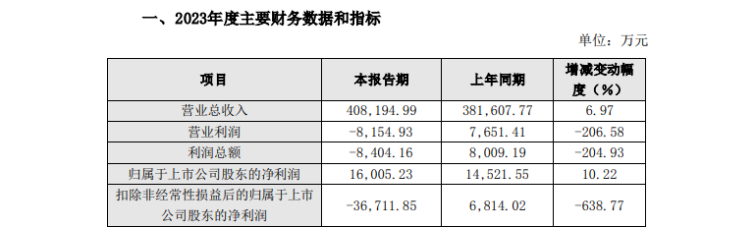

北斗星通最新发布的2023年度业绩报告吸引了众多关注。这家备受瞩目的科技公司在过去一年里取得了一系列令人瞩目的成绩,然而其中也蕴含着一些挑战和变数。

首先,让我们来看看北斗星通在2023年度的营业收入。报告显示,公司实现了约40.82亿元的营业收入,相较前一年同期增长了6.97%。这个数字表明公司在营收方面取得了一定的进步,显示出其业务规模和市场份额的增长。

然而,就像一枚硬币的两面一样,北斗星通在利润端却出现了一些分化的情况。报告指出,公司实现了1.60亿元的归母净利润,同比增长了10.22%。这表明公司在管理成本和经营效率方面取得了一定的成就,为股东带来了可观的回报。然而,与此同时,扣非归母净利润却出现了意外的下滑,达到了-3.67亿元,同比下降了638.77%。这一数字的出现无疑会令人担忧,也引发了市场对公司未来发展的一些疑虑。

具体来看,报告指出了一些导致利润下滑的原因。首先,芯片及导航产品收入出现了明显的下降,直接影响了公司的扣非净利润。这其中包括了公司剥离汽车电子业务所带来的影响,以及市场竞争激烈所导致的毛利率下降等因素。此外,公司在云服务、低功耗芯片和惯性导航等领域的战略性投入增加,虽然对未来发展有所助益,但也增加了公司的经营成本,对利润造成了一定压力。

然而,报告中也透露了一些积极的变化和发展方向。公司在报告期间剥离了汽车电子业务,这将有助于公司更加聚焦于其主营业务,并提升盈利水平。据报告显示,此次剥离使得公司的毛利率从20.65%提升至49.08%,为公司未来的发展带来了新的机遇和动力。

此外,公司在“云+芯”业务方面的布局不断深化,夯实了其在位置信息服务领域的竞争优势。公司在北斗民用规模化应用方面取得了一定突破,为各行业提供高可靠、高精度、连续的位置信息服务,助力智能化时代的发展。这些举措无疑将为公司未来的发展注入新的动力和活力。

综合来看,北斗星通在2023年度取得了一定的业绩成绩,但也面临着一些挑战和困难。公司需要进一步优化其业务结构,加强成本管理,以及加大技术创新和市场推广力度,才能更好地应对未来的竞争挑战,实现可持续发展和长期增长。

$北斗星通(SZ002151)$#CPO概念盘中跳水引热议,原因待解##北斗加入国际民航组织标准##北斗三号全球组网完成##沪指再次迫近3000点,该如何应对?##门店人流爆棚,小米汽车概念也火了#

本文作者可以追加内容哦 !