猪价又涨了,

春节后,生猪期货价格从14500元/吨涨到现在的16800元/吨,涨了16%。

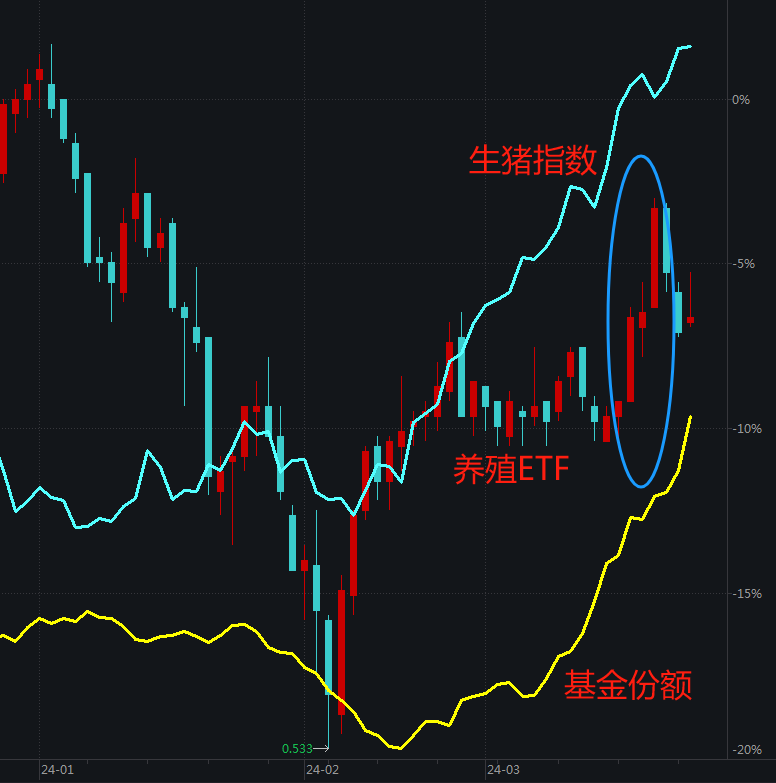

来,感受下这凌厉的走势,

60角斜向上,要是某只基金走成这样该多好啊~

啥,你说有行业ETF?

再看下养殖ETF的走势,

就前几天关注度高的时候蹦跶了下,现在哪来的还回哪去,不争气的家伙...

不过,倒是有不少资金跟着冲了进来。春节后,猪价一路涨,养殖ETF的份额也跟着一起增加。

这些资金看对了方向,标的却好像没选好...

01

猪价为什么涨?

主要是抢跑,预期新一轮猪周期出现。

期货价格最能说明问题,

2024年5月到期的“生猪2405”价格是15655元/吨。

2025年1月到期的“生猪2501”价格是17920元/吨。

17920 / 15655 - 1 = 14.5%

市场预期,下半年猪价大概能涨14.5%。

为什么涨呢?

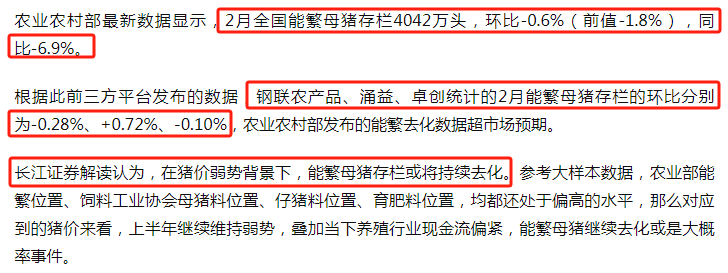

1)能繁母猪存栏量去化超预期

2月,全国能繁母猪存栏4042万头,环比减少0.6%,这个数据要比几个三方平台预测值低得多,能繁母猪去化超预期。

券商解读则认为,这种趋势将持续下去,下半年猪周期有望迎来反转。

2)行业周期底部,养殖龙头开始亏损

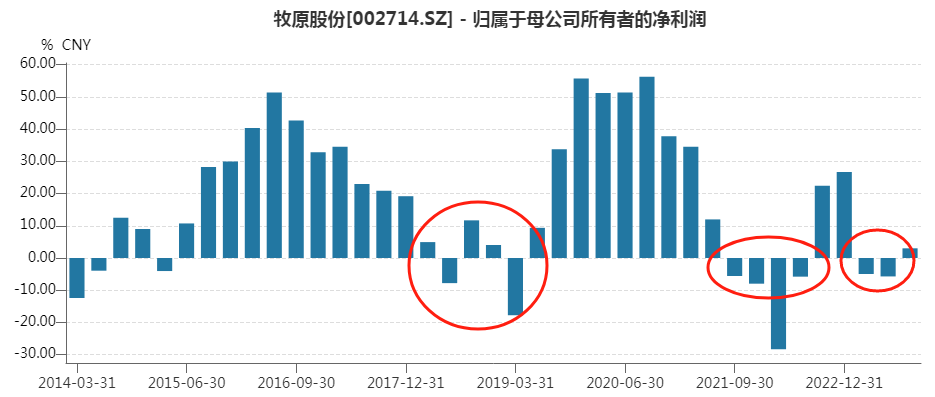

这个是明牌,

牧原是行业龙头,养殖成本全行业最低,大概是15.8元/公斤。当牧原也开始亏损时,就意味着猪价基本跌到底了。

2021年下半年猪价见底后,牧原9个季度中有6个季度是亏损的,当前就是猪价的底部。

另外就是猪价在底部徘徊太久了,

2021年下半年见底,到现在快3年了。所以在看到行业产能去化的明显趋势后,就有人开始抢跑了。

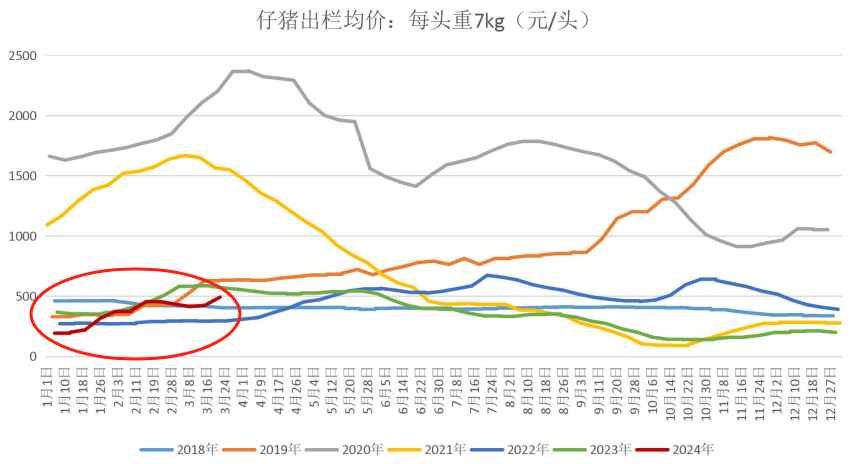

值得一提的是,

有不少养殖户也在赌新一轮猪周期,7kg仔猪价格已经从年初的200元 / 头涨到了500元 / 头,翻了一倍还多。

02

为什么股票市场反应平淡?

还是看价格,

虽然仔猪价格翻倍,生猪期货60角拉升,但终端消费市场的猪肉价格变化却不大。

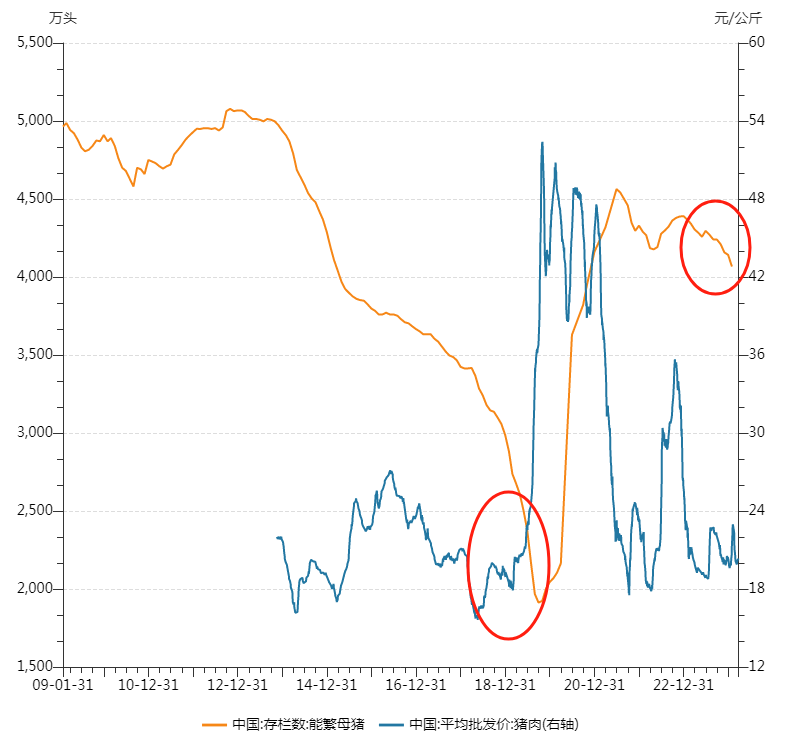

黄线是猪肉批发价,

春节前有一波拉升,但春节后又很快掉了下来。这说明,那波拉升主要是春节需求带动的,属于偶发性因素,没啥持续性。

所以看最近的表现,生猪期货市场热闹非凡,但消费终端的猪肉价格却始终横着,不为所动。

相似的一幕在2023年初曾出现过,就是第一个红圈圈出来的地方。

当时也在生猪期货猛涨,但终端的猪肉批发价继续下跌,然后又把生猪期货价格拉下来了。

为什么会这样呢?

主要是行业产能太高了,虽然看到了加速去化的趋势,但供给还是太多了。

看下数据,

在2019年超级猪周期启动前,能繁母猪的数量快速从2700万头降到了1900万头。

但现在,能繁母猪的数量是4042万头,比那时翻了一倍还不止。

潜在的供给量这么高,只要猪价敢涨,立马会有大量产能上市把价格再打下来。

比如2022年下半年,当时生猪价格从12元/公斤涨到28元/公斤,也翻倍了。但因为不缺供给,猪价又很快跌了回去。

所以,券商的预期是:

能繁母猪产能加速去化,下半年去化到一定程度,然后新一轮猪周期出现。

重点在“下半年”,至于届时能不能顺利去产能,走一步看一步,毕竟券商也不是百分比准。

再加上大家最近股市的信心没那么足,所以股市也就对“新一轮猪周期”的反应没那么热烈了。

03

猪价能涨到多高?

假如,我是说假如,下半年新一轮猪周期出现,幅度能有多高呢?

也能找到一点材料分析下。

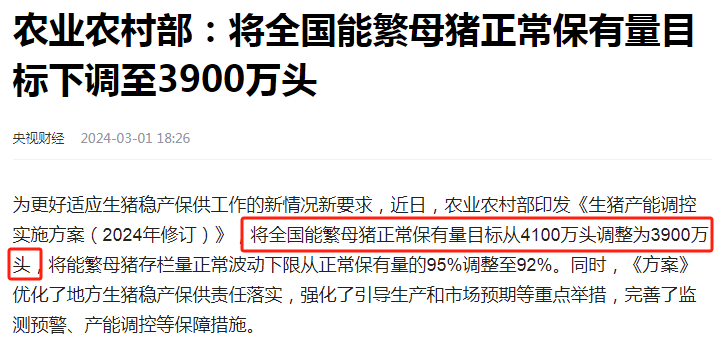

农业农村部日前印发了《生猪产能调控实施方案(2024年修订)》,将全国能繁母猪正常保有量目标从4100万头调整为3900万头,但这并没有比最新的保有量(4042万头)低多少。

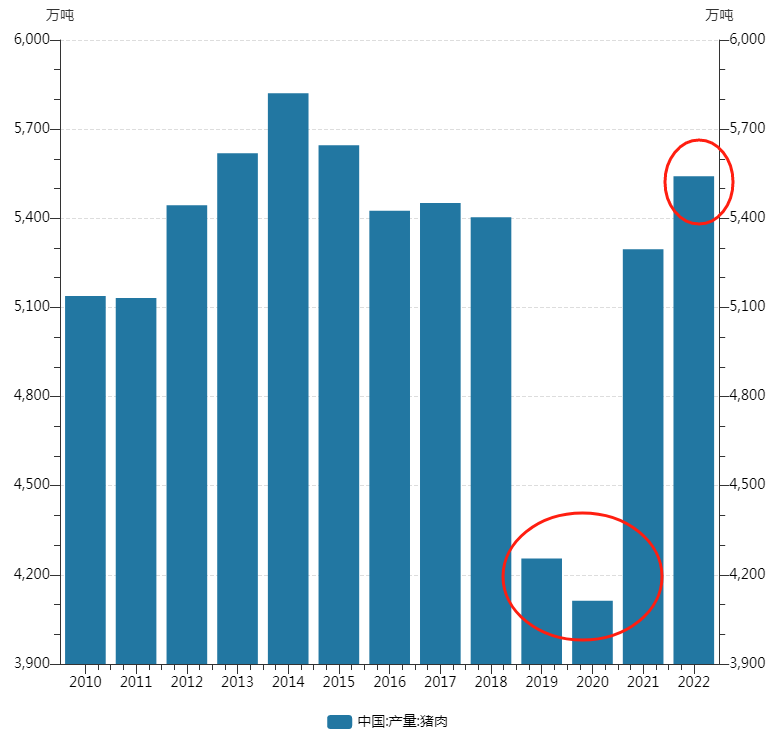

还有猪肉的供给,

2019、2020年,因为非洲猪瘟影响,全年猪肉产量大幅下降,分别是4255、4113万吨。

2022年,全国猪肉的产量是5541万吨,比着2019、2020年高了30%多。

总的来说,

即使下半年,能繁母猪能超预期去化,但空间其实有限。再加上猪肉供给量也处于高位,即使有新一轮猪周期,恐怕也难重演2019年的大行情。

04

看好猪周期的基金经理

(1)周蔚文

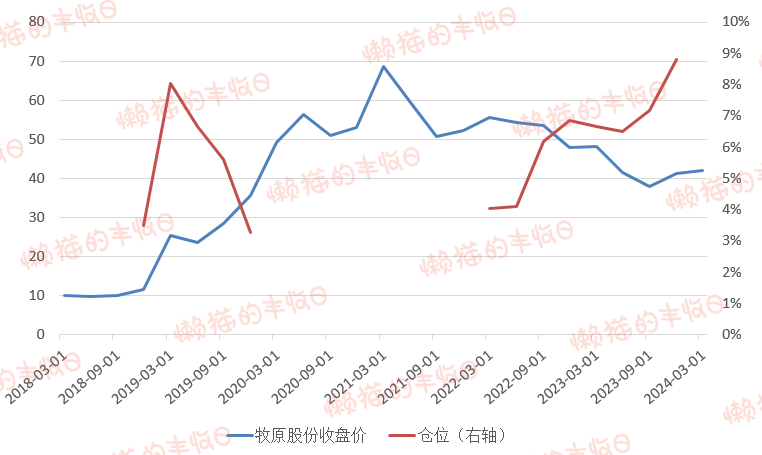

以牧原股份为例,

2018年底,周蔚文就开始重仓牧原股份了,当时刚好是猪周期的底部,猪价是12元 / kg。

2019年4季度清仓时,猪价涨到41元 / kg的历史最高点,基本算是完整吃到了那一轮猪价上涨。

2022年一季度,猪价再次跌回到12元 / kg后,他又介入了,一路加仓,一直拿到现在。

看四季度持仓,

周蔚文重仓牧原股份、巨星农牧、温氏股份,仓位合计是14.25%。

四季报中,周蔚文说,重仓养殖主要是“基本面处于低位区间,并且开始回暖”。

(2)杨思亮

去年三季度,杨思亮也开始买牧原股份了,并于四季度大幅加仓,买成了第一大重仓股。

海大集团(饲料),也在四季度被他买进了十大重仓股。

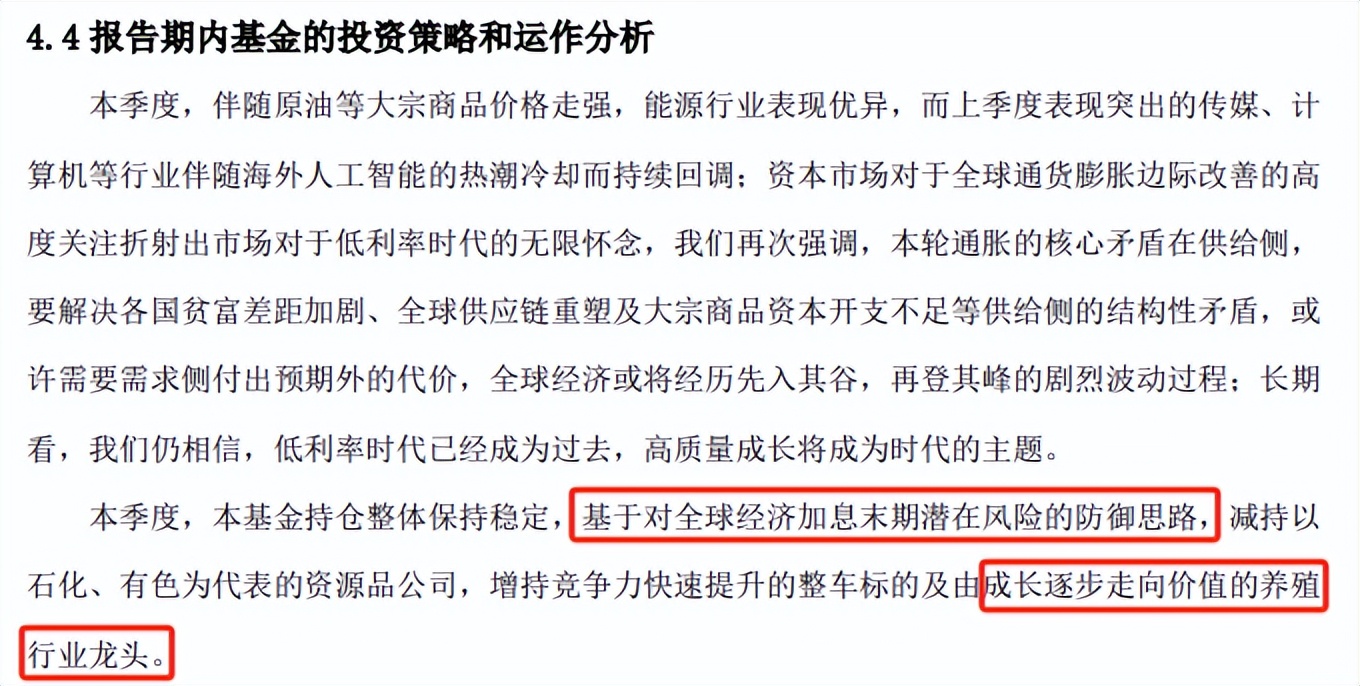

不过和周蔚文看好新一轮猪周期不同,杨思亮思考的出发点在供给侧。

他基于全球经济加息末期防范风险的角度,加仓了“由成长逐步走向价值”的养殖行业龙头(牧原股份)。

(3)束金伟

束金伟也在四季度把牧原股份买成了第一大重仓股,仓位是7.75%。

温室股份的仓位是3.56%,也在十大重仓股中。

四季报中,他说:

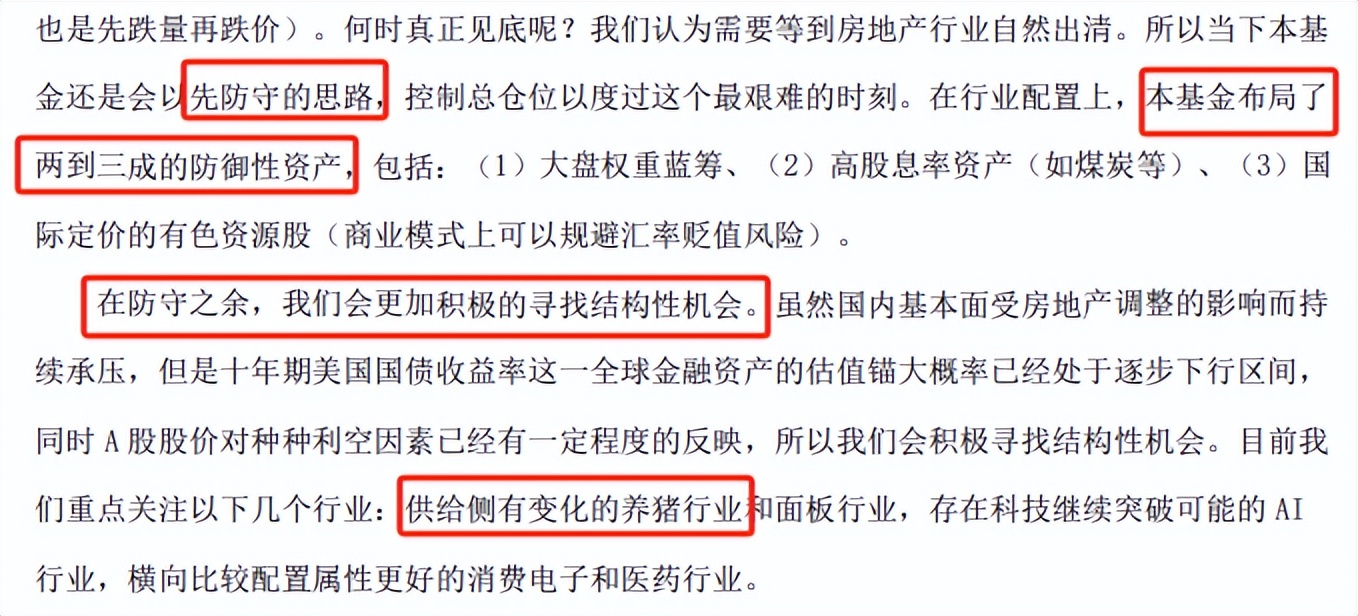

当前的思路是“先防守,再进攻”,布局了两到三成的防御性资产。

防守之余,也会积极寻找结构性机会,布局养猪行业主要是供给侧有变化,就是看好新一轮猪周期。

(4)郑澄然

主攻新能源的郑澄然,四季度把温氏股份、巨星农牧、牧原股份买进了十大重仓股,仓位合计16.74%。

四季报中说的很直白,

猪价持续探底、产能出清加速、已经有上市公司出现现金流紧张状况,随着产能去化幅度不断加大,新一轮猪周期有望开启。

(5)王崇

王崇四季度把交银精选买进了十大重仓股,仓位是4.03%。

买的理由是:生猪行业进入新一轮产能去化周期,关注低成本龙头。

(6)还有几位基金经理比较激进的重仓了猪周期

吕慧建,一位任职超过14年的老将。

长期收益也蛮好的,2009年11月19日开始管“华泰柏瑞行业领先”,基金涨了173.86%,同类前20%。

四季度,基金的前五大重仓股都和猪周期有关。

孙文,他任职接近3年,操作上更激进,管的“中信建投消费升级”十大重仓股都和猪周期有关。

吴墨村,任职刚满3年,他管的“国投瑞银精选收益”十大重仓股中有8只和猪周期有关。

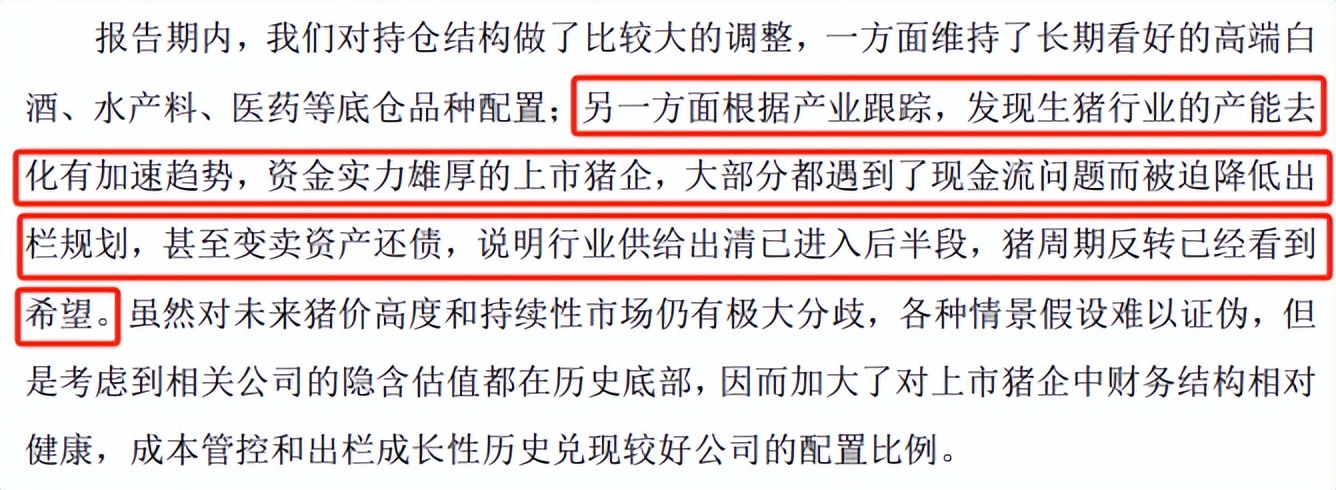

四季报中,他说:

通过产业跟踪发现,生猪行业的产能去化有加速趋势,资金实力雄厚的上市猪企,大部分都遇到了现金流问题而被迫降低出栏规划,甚至变卖资产还债,说明行业供给出清进入后半段,猪周期反转已经看到希望。

免责声明:文章内容仅供参考,不构成投资建议

$中欧新趋势混合A(OTCFUND|166001)$$宝盈优势产业混合A(OTCFUND|001487)$$交银精选(SH519688)$

本文作者可以追加内容哦 !