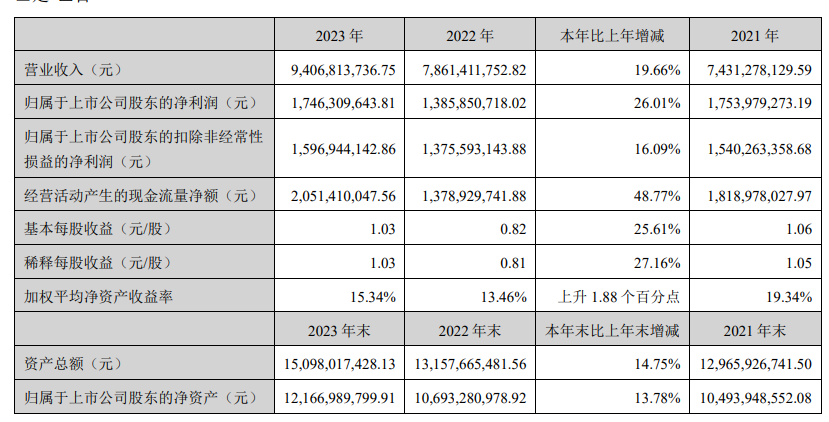

2023年,汤臣倍健再次展现出不俗的成长实力,全年共实现营业收入94.07亿,同比增长19.66%;净利润17.46亿,同比增长26.01%;扣非净利润15.97亿,同比增长16.09%;ROE值15.34%,相对于2022年提升了1.88pct。如此业绩,换了别的公司,多半会自吹自擂一番,可没想到的是汤臣董事长在致股东的信中却丢出了句——这个数字剔除全行业性的阶段性高增因素外,客观来看,没有任何自喜的理由。这种极其自谦的态度,着实给人了一种高手隐于市的感觉。

之所以能够取得如此佳绩,一是得益于赛道的回暖,2023 年中国维生素与膳食补充剂行业零售总规模达到了2253亿人民币,增速约为11.6%,疫情后的第一年即出现了全行业阶段性高增长,为公司的发展创造了有利的外部环境;二是公司的市场占有率继续有所提升,达到了10.4%,稳居第一位(排名第二和第三的市场份额分别为7%与5.4%),核心主品牌“汤臣倍健”实现收入54.00亿元,同比增长21.48%,领跑优势甚为明显,并且值得注意的是公司的境外收入也同样增长了21.35%,十分抢眼。概括一下,即好赛道+行业领先地位发挥了积极作用。

相对于增长,利润率的提高更值得点赞。2023年公司的毛利率比2022年提升了0.61pct,达到了68.89%,一举刷新了历史记录,成为净利润增速快于营收增速的主要原因所在。不过费用率也达到了47.58%,还是处于相当高的水平,并没有实现年初提出的费控目标,多少算是有些遗憾。如果未来几年费用率能够按规划得到优化,公司将有望进一步释放更多的利润。

由于业绩好,2023年的汤臣又再度顺势提高了分红派息力度,年报预案计划每10股派现9元,对应股息率达到了5%以上。上市以来,公司在回馈股东方面一直做的相当不错,至今已累计派发现金分红619,842.84万元,占2010年至2022年累计实现归属于上市公司股东净利润的71%。本次分红过后,该比例又将进一步得到提升,显然对投资者而言,这种又能成长又能回馈的模式,才是最为理想的状态。

然而业绩虽好,隐忧却不能说完全没有,目前看短期最大的问题就是2023年一季度业绩基数过高,给今年一季度带来了不小的承压,特别从近期淘宝数据观察来看,一季度同比下降是很可能会出现的情况。

不过从长期远景看,汤臣还是值得期待的,因为随着居民收入水平的提高和生活质量的改善,人们对追求健康品质生活的需求日益凸显,叠加人口老龄化的影响,整个营养健康产业算得上景气度很高的朝阳赛道,有着较好的未来前景。由于我国VDS发展历史尚短,居民关于VDS的消费意识和习惯尚未完全形成,相对于发达国家,如美国、日本等,我国在VDS的渗透率、消费粘性及人均消费金额等方面还存在较大的提升空间。

2023年,据统计我国VDS人均消费仅为美国的22%,理论上渗透水平还处于较为初级的阶段。所以从逻辑上讲,以成长股特性为相关产业进行定价是完全说得通的,而当前汤臣在经历过漫漫长熊之后,PE值不足17倍,股息率却高达5%以上,怎么看都已显得非常便宜,大概率恰好正处于一种能够一眼定胖瘦的阶段。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !