近日,中国太平发布该集团及其子公司2023年业绩数据。

据年报显示,2023年中国太平代理人数下降,但其新业务价值却大幅增加近3成,代理每月人均期缴保费也接近2019年的巅峰水平。

根据公开数据来看,2023年,太平人寿百万人力同比增长19.1%,晋升业务经理一级的人力同比大增75.8%。与此同时,个险各层级主管收入持续提升。其中,业务经理月均人均收入较2022年提高19.8%,高级经理月均人均收入提高超两成,区域总监及以上月均人均收入提高14.9%。

从渠道来看,自2019年起银保渠道新业务价值稳步增长。太平2023全年业绩简报显示,截至今年2月末,太平人寿银保新业务价值同比增长超400%,新业务价值率同比增长超20个百分点。

01

人寿险业务投资收益大幅反弹,增近150%

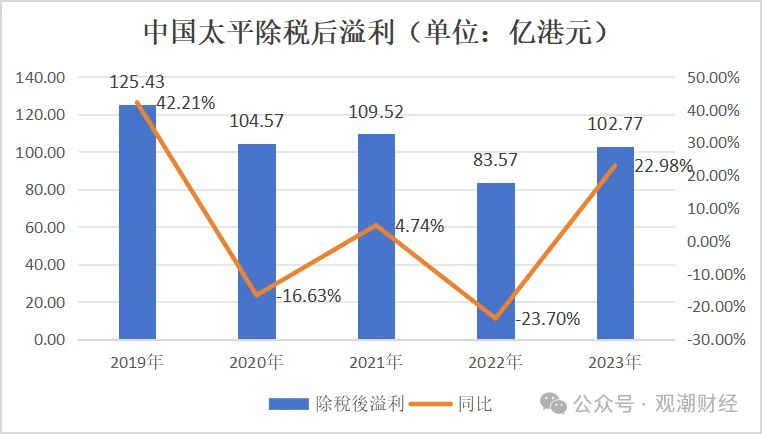

总体来看,中国太平业绩较2022年有较大改善。中国太平共实现保险服务业绩185.31亿港元,同比上升3.24%;得益于人寿保险业务投资端带动,该集团最终实现102.77亿港元除税后溢利,同比增长22.98%。

去年中国太平总资产及净资产一改往年下滑趋势,均呈现两位数增长。2023年,该集团总资产规模高达15094.97亿港元,同比增长14.22%;净资产规模累计1325.96亿港元,较2022年同比增长20.76%。

2023年,除税后溢103亿港元,较2022年同比增加超两成,总体来看中国太平近年盈利情况略有波动。

(因会计准则调整,2022-2023年数据为保险服务收入)

保费规模微降。2023年,中国太平共实现保险服务收入合计1074.89亿港元,同比下降1.3%,较2022年保费规模减少14.17亿港元。由于会计准则变更,近两年保费数据与前3年出现较大差别。

去年,中国太平投资端大幅反弹,实现投资收益335.66亿港元,同比大增138.85%,较上一年金额增加195.13亿港元,接近2020年水平,距离2021年仍有较大差距。

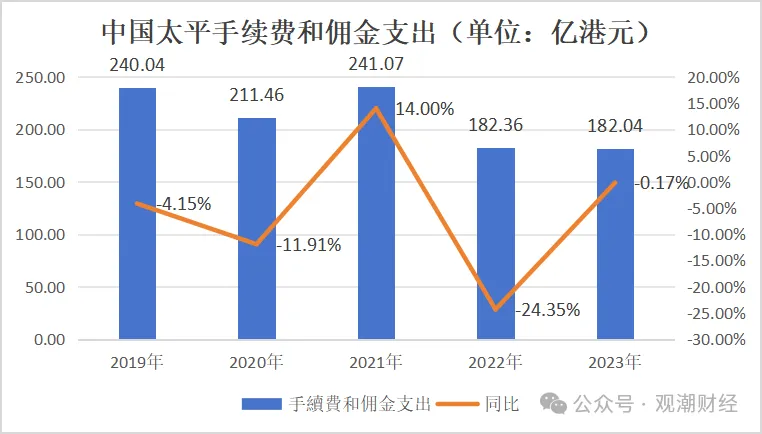

费用端来看,近两年中国太平手续费和佣金支出较稳。2023年中国太平该项支出共花费182.04亿港元,同比减少0.17%,与上一年几乎持平。近5年来看,自2022年起中国太平该项支出便从200亿港元降至百亿港元水平。

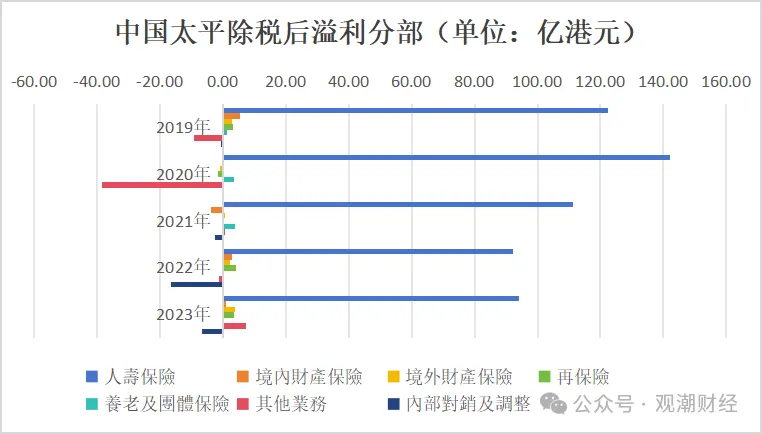

具体至该公司各个板块业务来看,去年中国太平百余亿港元的除税后溢利中,超九成来自人寿保险板块。

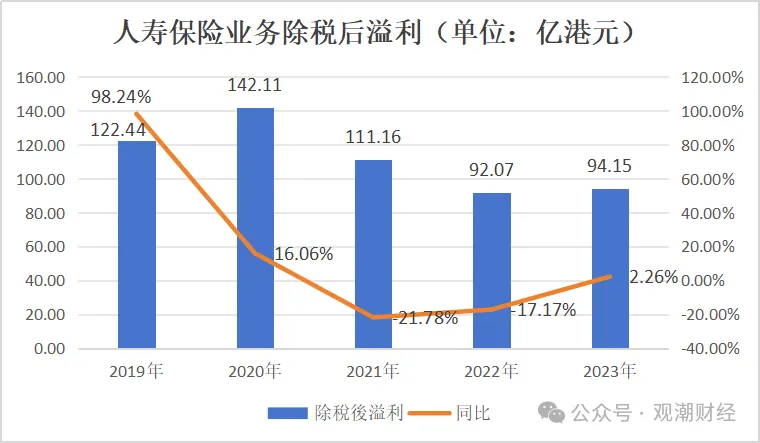

2023年,中国太平人寿保险业务除税后溢利合计94.15亿港元,同比增长2.26%,该板块的利润贡献占比从2022年的110%降至91.6%,减少了18.4个百分点。

境内财产险业务实现净利润0.86亿港元,同比减少71.14%,在整个集团利润的比重从4%降至0.8%;境外产险业务对集团利润占比增至3.8%。

除此之外,2023年太平再保险业务除税后溢利从4.26亿港元降至3.33亿港元,对集团利润贡献降至3.2%。

进一步来看,该集团人寿保险业务除税后溢利大幅提高源于该板块2023年投资收益的大幅增长。去年,该板块共实现投资回报298.11亿港元,同比大增147.41%,较2022年回报金额增加177.62亿港元,也是该集团2023年投资回报大幅提升的主因。

而境内产险业务除税后溢利减少,部分原因是该板块综合成本率较2022年略有提高,这也是2023年整个行业的普遍现象。2022年该板块综合成本率为98.40%,较上一年同比增加1.2个百分点但仍远低于2021年。整体来看,近五年中该板块综合成本率在2021年达到最高点,高达105.90%。

02

新业务价值同比大增近3成

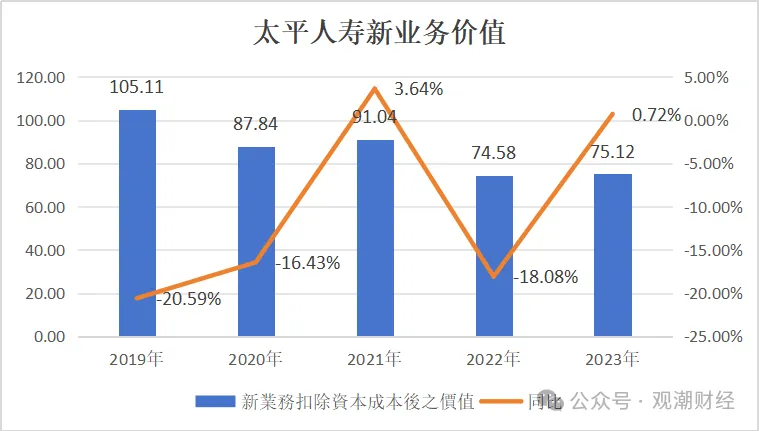

总体来看,2023年中国太平人寿保险业务板块保费规模虽小幅下降,但投资端大幅回升,带动该板块盈利水平较2022年实现近2成增长。具体至承保端来看,去年该板块新业务价值较20212年取得27.81%的增长。

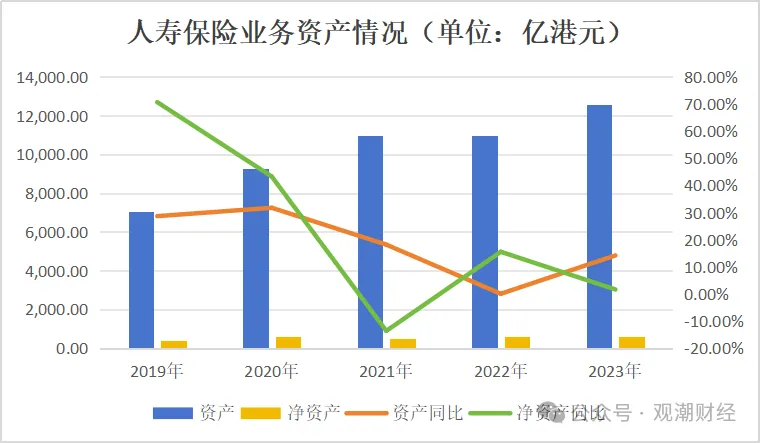

从人寿保险业务板块来看,2023年该板块资产总规模达12558.77亿港元,同比增长14.21%;净资产规模累计617.68亿港元,同比增长1.68%。整体来看,2019-2023年该板块净资产仅在2021年出现同比13.59%的下滑,其余年限两大指标均呈现上升趋势。

(因会计准则调整,2022-2023年数据为保险服务收入)

2023年该板块保费规模较2022年出现小幅收缩,共实现保险服务收入615.75亿港元,同比略降3.92%。

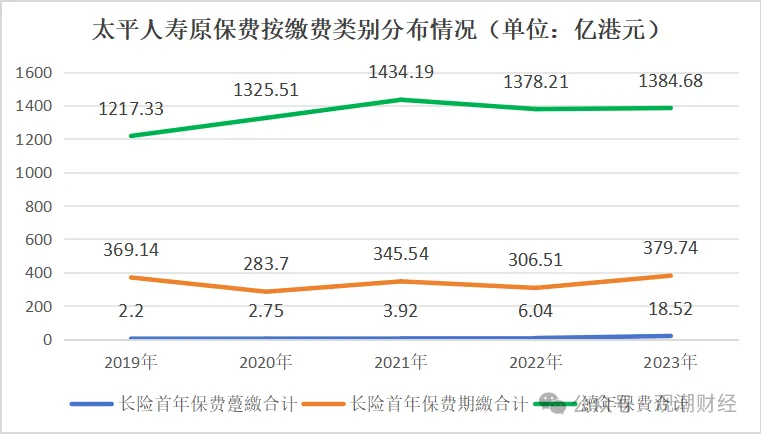

从缴费类别来看,太平人寿长险首年保费中期缴保费出现较大大比例增长。2023年该种缴费方式共实现原保费收入1384.68亿港元,同比增长24%,较2022年增加73.23亿港元。

从近年数据来看,2023年太平人寿的续期保费为1384.68亿港元,同比增长0.47%,略低于2021年保费规模。该指标在2021年达到1434.19亿港元高点后,近年逐年下降,与行业大趋势一致。

受益该板块投资端的优异表现,2023年该板块共实现除税后溢利94.15亿港元,同比增长约2%。去年,该板块投资回报同比大增147%,实现金额为2022年同期的2.47倍。

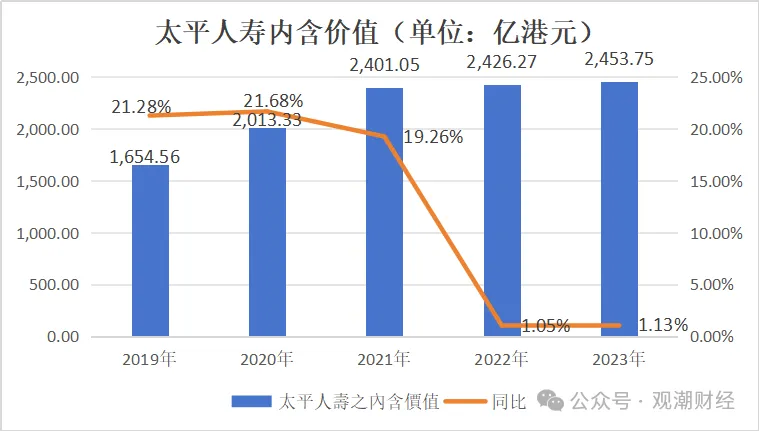

具体到承保端来看,中国太平人寿保险业务内含价值逐年稳定增长。2023年该板块内含价值为2453.75亿港元,同比上升1.13%,较上一年增加了27.48亿港元。但值得注意的是,自2022年起,该板块内含价值增速较2019-2020年出现较大幅度下滑。

2023年太平人寿经济假设调整后的新业务价值为75.12亿港元,同比增长0.72%。若以人民币计量,太平人寿调整前新业务之价值为85.15亿元,较2022年的66.62亿元同比大增27.81%,但距离2021年水平仍有一段距离。

03

传统寿险原保费占比近4成

2023年,太平人寿代理人数较去年同期进一步下降,但代理每月人均期缴保费却有所提升,已接近2019年水平。从太平人寿提供的数据来看,代理人收入增加才是硬道理。

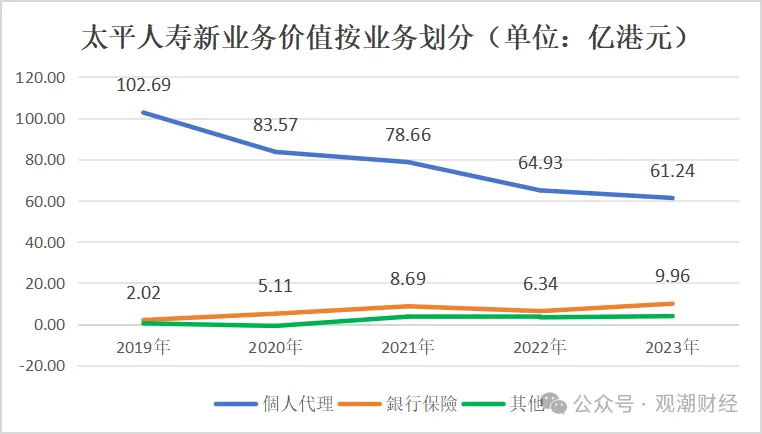

从两大渠道来看,近5年太平人寿代理人渠道新业务价值下滑明显,2023年该渠道共实现新业务价值61.24亿港元,较2022年同比下降5.68%。上图可见,该渠道新业务价值自2019年起逐年下降,相较于2019年,该渠道新业务价值已减少40多亿港元。

与之相反的是银保渠道,自2019年起该渠道新业务价值稳步增长。2023年银保渠道实现新业务价值9.96亿港元,较2022年增长3.62亿港元,但由于基数较小产生的影响有限。

从各渠道保费规模来看,2023年代理人渠道共实现原保费1253.23亿港元,同比增长2.66%,规模水平仅次于2021年,在该板块保费总规模中占比67%,与2022年占比几乎持平。

除此之外,太平人寿第二大渠道——银保渠道原保费增幅较大,较2022年规模扩大40.66亿港元至532.17亿港元,同比增长8.27%,为该渠道近5年首次登上500亿平台,占原保费总量的28.38%。

另外两个渠道,团体以及多元销售渠道2023年分别实现原保费83.07亿港元、6.57亿港元,分别同比增长33%、11.89%。

与所有上市人身险公司情况一致,太平人寿人力同样在下滑中。2023年太平人寿个人代理数目约23.47万人,同比下滑近40%,较去年同期减少了15.64万人,呈现近5年最大降幅。

虽然代理人数量减少,但代理每月人均期缴保费却同比提升。2023年太平人寿代理每月人均期缴保费为144410港元,同比增长5.30%,仅次于2019年水平。

从产品类别来看,今年上半年太平人寿增速最快的为传统寿险,而分红险、年金险、长期健康险等几大险种今年分别出现了12.89%、9.37%、6.47%的降幅,2023年以上三险种在原保费的占比从2022年65%降至56%,下降9个百分点。

而传统寿险产品在总保费中的占比则由2022年的29%增至去年同期的38.28%,这与3.5%产品停售热销有莫大关联。

进一步来看,2023年,太平人寿分红保险的原保费收入仅有322.69亿港元,同比下滑12.89%。相较于2019年,该险种原保费规模已下滑近490亿港元,相当于规模缩小了2.51倍。

而传统寿险产品原保费规模高达717.71亿港元,同比上升39.66%。同样在2019年,该险种原保费规模仅有131.38亿港元,不足当前规模两成。

本文作者可以追加内容哦 !