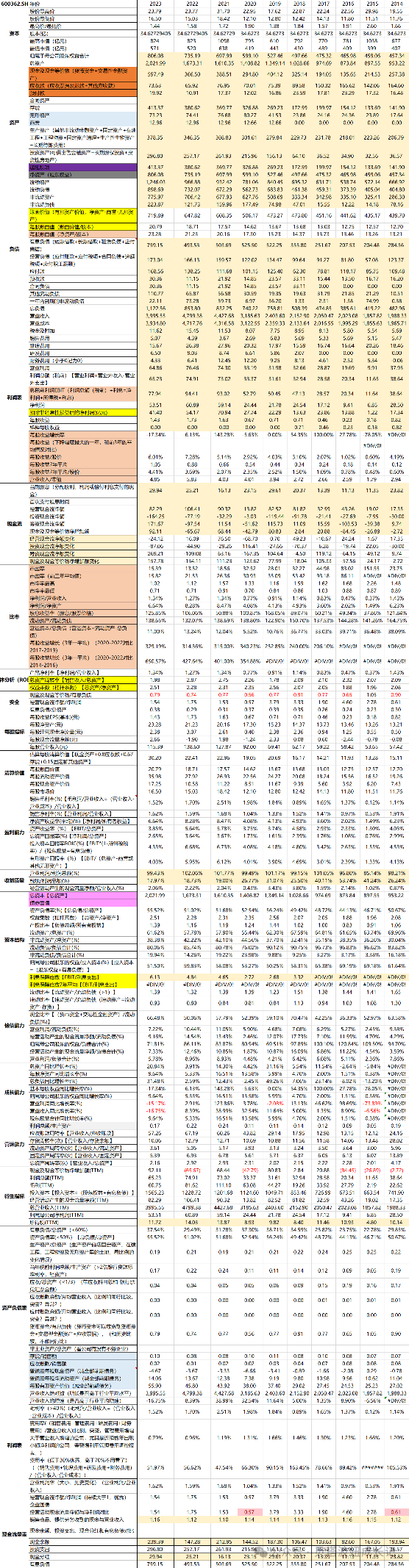

1、盈利能力

这是一家毛利率只有一两个点净利率只有一个点的公司,ROE只有个位数,2023年预计能到10%。

净资产收益率和总资产收益率以前会是2倍的比例关系,现在不到2倍,说明以前大概用了2倍杠杆,现在资产负债率在降低。有息负债率大概在30%。

2、稳定性

每股收益忽高忽低,不够稳定。说明行业属于周期性行业,宏观环境对公司业务影响很大。

3、增长

从每股收益增长率来看,除2015年有大幅下跌外,其余时间有时候是增长不多,有时候增长50%+。

4、财务状况

有息负债基本控制在总资产的30%左右,经营现金流是净利润的1倍以上,现金及现金等价物和有息负债的比控制在0.7(借了很多钱,算是一个瑕疵点吧),财务状况来说,是相对安全保守的。

从收益质量来看,近些年营业利润是利润总额的1倍以上,也就是说,这个利润基本上可以被认为是真利润,偶得利润较少。经营活动现金流净额占营业收入的2%的样子,收益质量堪忧。

从资本结构来看,资产负债率为50%左右,权益乘数大概在2左右,归母公司股东权益占投入资本的50%左右,利息保障倍数远大于格雷厄姆的要求。这个角度来说,资本结构比较合理。

5、偿债能力

流动比率高于1,速动比率最近几年小于1,现金比率50%-60%,归母公司股东权益与负债的比为70%多,营业利润与负债之比为百分之几。债务方面的问题,不是太好。

6、股息、股价变化历史

股息方面,从上市以来,每年都会有分红。股息率最高的时候有3.78%,最低时不超过1%,这几年股息率大概都超过2%。

最高价和最低价每年的变化极大,无论是港股还是A股。

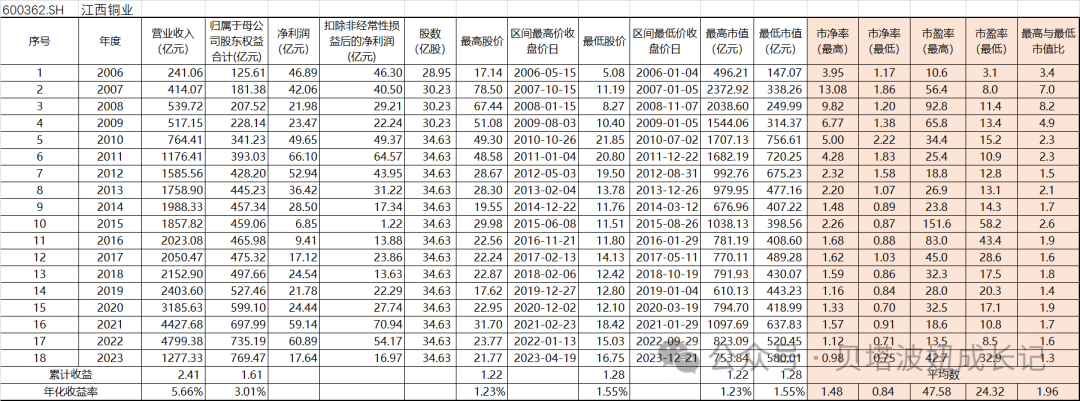

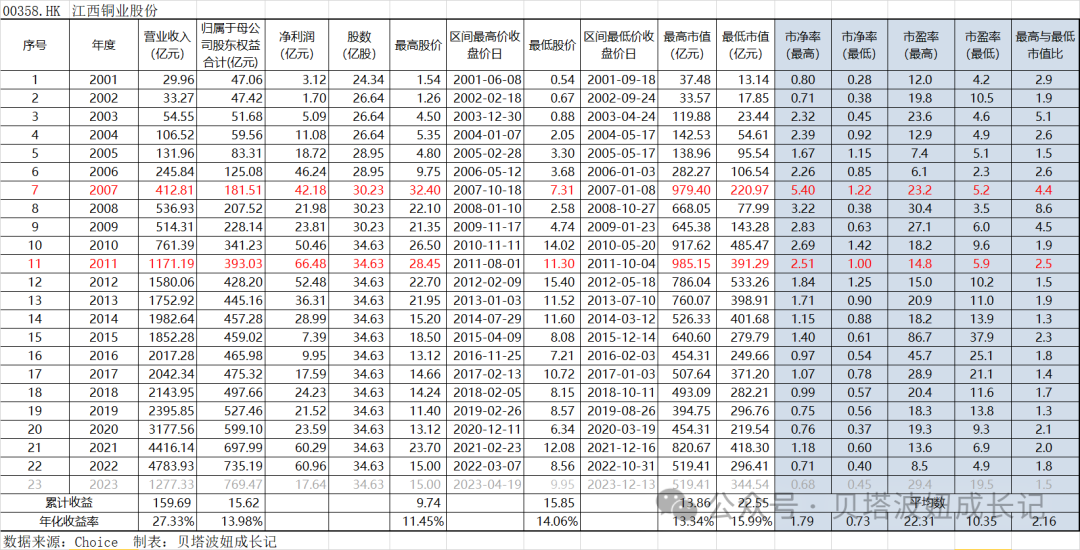

7、总结

从前面的分析中,可以看出江西铜业是一家生意很一般般的公司,净利率才1个多点。然后公司的资本结构也一般般,虽然这家公司的债券利息保障倍数不错。

有息负债率达30%。总体来说,并不是一家财务好的公司,胜在公司便宜。还有待进一步考察。

风险提示:股市有风险,入市需谨慎。文中提及的标的仅做展示,据此进行买入卖出的,盈亏自负。切记切记。

更多理财投资内容,欢迎关注我哦~

$江西铜业(SH600362)$$沪深300(SH000300)$

本文作者可以追加内容哦 !