转眼又到了每月末定投养老的日子,大家记得按时定投哦!

这次来回答大家很关心的问题——个人养老金领取时要交3%的税,总体真的能省税吗?到底能省多少呢?

为了说明这个问题,我们将由浅入深、按照以下结构来讲解:

· 不考虑领取时缴税的税收优惠

· 考虑领取时缴税的税收优惠

· 考虑领取时缴税和复利收益的税收优惠

1. 税优不考虑领取时缴税

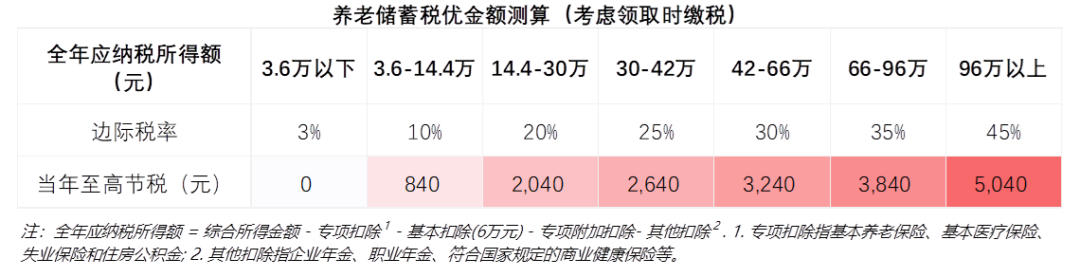

之前我们发过以下这张节税图,大家觉得很有帮助,不过这个没有计入个人养老金提取时要交的3%的税。

来源:中国建设银行客户服务公众号。

上图省税金额数字的计算方法是:

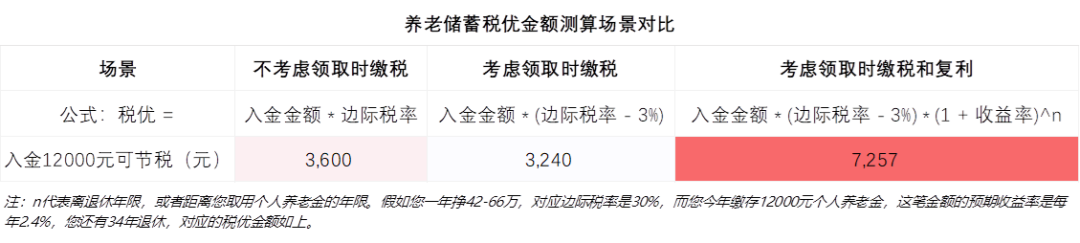

税优金额 = 入金个人养老金额 * 边际税率

举个栗子:假如您一年挣42-66万,对应边际税率是30%,而您今年缴存12000元个人养老金,则对应的当年省税金额为12000 * 30% = 3600元。

如果您年收入更高,可对着上图查找对应省税金额,当年至高节税5400元。

2. 税优考虑领取时缴税

上面的情况时没有计入领取时缴税的,那么计入领取时缴税还能节税吗?

国家规定,领取个人养老金时,不并入综合所得,单独按照3%的税率对领取金额计算缴纳个人所得税。

算上这一笔缴税,节税金额计算方法为:

税优金额 = 入金个人养老金额 * (边际税率 - 3%)

对应情况总结为下表:

回到刚才的栗子:假如您一年挣42-66万,对应边际税率是30%,而您今年缴存12000元个人养老金,则对应的当年省税金额为12000 * (30%-3%) = 3240元。

当然,如果您年收入更高,比如96万以上,当年至高节税12000 * (30%-3%) = 5040元。但如果您的年收入在3.6万以下,则不亏也不省。

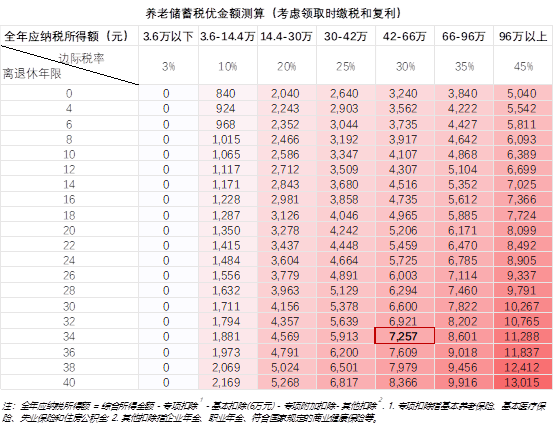

3. 税优考虑领取时缴税和复利收益

以上税优虽然考虑了领取时缴税,但只是说当年省税多少钱,没有考虑这笔省下的钱可能带来的投资收益。

如果入金个人养老并投资,带来的复利收益如何计算呢?公式为:

税优金额 = 入金个人养老金额 * (边际税率 - 3%) * (1 + 收益率)^n

公式中,n代表离退休年限,或者距离您取用个人养老金的年限。

保守估计,可以用养老储蓄的收益率来计算。相对于其他投资方式(基金、理财和保险),养老储蓄收益较低但稳定、通常保本。现在养老储蓄五年整存整取的利率为2.4%,假设这个预期年化收益率不变,则上文的省税表可演变为下表。

还按刚才的栗子:假如您一年挣42-66万,对应边际税率是30%,而您今年缴存12000元个人养老金,这笔金额的预期收益率是每年2.4%,如果您还有34年退休,则这12000对应的领取时的税优金额为12000 * (30%-3%) * (1+2.4%)^34 = 7257元,较3240元翻了一倍不止!

总结对比如下:

而这个税优金额与这些因素成正比:预期收益率、离退休年限、您的年收入(对应的边际税率)和入金个人养老金额。

也就是说,如果您的投资年化收益率越高、入金养老越早、年收入(对应的边际税率)越高、入金个人养老金额越高,那么您享受的税收优惠越高。

至于养老投资如何选标的呢?大家可以回顾往期文章《个人养老金基金定投发车》(链接)和《用“现金流”养老还是“现金”养老》。

如果您有任何疑问或建议,请留言联系我们。欢迎关注我们的公众号“建信投顾”以获取更多精彩内容。我们将不定期更新,助您更好地规划个人养老投资。期待与您的互动!

风险提示:

基金有风险,投资须谨慎。

“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。基金管理人不保证基金一定盈利,也不保证最低收益。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

基金资产如投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

建信优享稳健养老目标一年持有Y (017257):本基金对投资人的最短持有期限做出限制,对于每份基金份额而言,最短持有期限为1年,基金份额持有人在满足最短持有期限的情况下方可赎回。本基金属于R3风险等级产品,适合客户风险承受能力测评结果为C3及以上的投资者。

建信添福悠享稳健养老目标一年持有Y (020189):本基金对投资人的最短持有期限做出限制,对于每份基金份额而言,最短持有期限为1年,基金份额持有人在满足最短持有期限的情况下方可赎回。本基金属于R2风险等级产品,适合客户风险承受能力测评结果为C2及以上的投资者。

建信普泽养老目标日期2040三年持有Y (017258):本基金对投资人的最短持有期限做出限制,对于每份基金份额而言,最短持有期限为3年,基金份额持有人在满足最短持有期限的情况下方可赎回。本基金属于R3风险等级产品,适合客户风险承受能力测评结果为C3及以上的投资者。

建信优享平衡养老目标三年持有Y (018696):本基金对投资人的最短持有期限做出限制,对于每份基金份额而言,最短持有期限为3年,基金份额持有人在满足最短持有期限的情况下方可赎回。本基金属于R3风险等级产品,适合客户风险承受能力测评结果为C3及以上的投资者。

建信优享进取养老目标五年持有Y (020188):本基金对投资人的最短持有期限做出限制,对于每份基金份额而言,最短持有期限为5年,基金份额持有人在满足最短持有期限的情况下方可赎回。本基金属于R3风险等级产品,适合客户风险承受能力测评结果为C3及以上的投资者。

建信普泽养老目标日期2050五年持有 (014366):本基金对投资人的最短持有期限做出限制,对于每份基金份额而言,最短持有期限为5年,基金份额持有人在满足最短持有期限的情况下方可赎回。本基金属于R3风险等级产品,适合客户风险承受能力测评结果为C3及以上的投资者。

以上Y份额基金均为混合型基金中基金,其预期收益及预期风险水平低于股票型基金、股票型基金中基金,高于债券型基金、债券型基金中基金、货币市场基金及货币型基金中基金。

本文作者可以追加内容哦 !