今年的春季行情,其实来得有点晚。

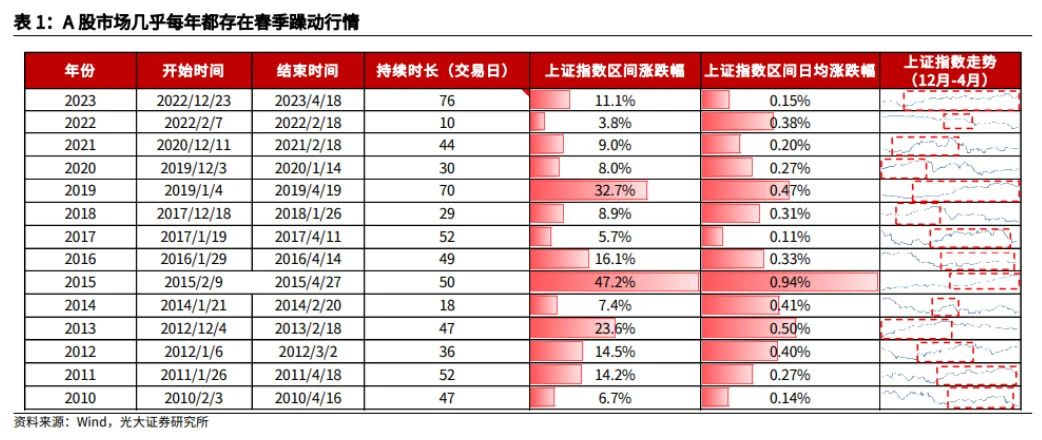

参考华金证券的报告的统计结果,2010年以来存在7次明显的春季行情,最早开启于12月初,最晚开启于2月初。另据光大证券报告的统计,2010年以来A股市场几乎每年都存在春季躁动行情,且开始时间多为12月-1月。

但今年直至2月,修复行情才真正开启。

华西证券的报告中提到,本轮春季行情延续至今,万得全A、深证成指已修复至今年初水平,上证指数修复至去年11月以来高点。截至目前,有61%的申万一级行业市盈率修复至今年年初水平。相比之下,2022年5月和2022年11月的反弹行情中,有94%的行业市盈率修复至调整前期。近期市场超跌反弹的特征有所弱化,但监管层仍在积极呵护股市微观流动性持续改善,A股后市仍将具备韧性。

光大证券的报告中提到,虽然今年的春季躁动行情“姗姗来迟”,但从历史规律来看,春季躁动迟到的情况并不少见。此外,央行在A股春季行情期间进行降准降息操作时,A股当年的春季行情通常有较好的表现。从历史来看,上证指数春季行情的涨幅高于11%以上的年份,如2012年、2015年、2016年、2019年和2023年等,均伴随着央行降准或降息。

中银国际在报告中把春季躁动分为“牛市躁动”(发生在全面牛市或结构牛区间)、“熊市躁动”(熊市区间内发生的春季躁动,也有超跌特征,但其发生时整体指数位置还是偏高)和“超跌躁动”(发生在熊市调整至低点,或者震荡市中)。就上涨天数和涨幅的均值、中位数来看,三种类型中牛市躁动行情时间长度和涨幅强度最高,超跌躁动其次,熊市躁动天然偏弱。该报告认为当前春季躁动类型属于超跌躁动的概率最大,因此对本轮春季躁动的时间和强度可以高看一些。

华金证券最近一期报告提到“春季行情未完”,2010年以来存在7次明显的春季行情,行情结束的主要因素有三,一是外部、政策及流动性等非基本面的负面冲击,比如2011年福岛核电站泄露、2019年和2021年中美贸易摩擦、2023年硅谷等。二是政策的收紧,如2012年和2013年地产调控、2019年“调结构”、2021年不急转弯。三是流动性的收紧,如2011年央行升准、2015年清理、2021年美联储加息预期上升、2023年美联储加息。当前来看,外部、政策和流动性等均无明显负面冲击,同时基本面仍处于修复趋势,本轮春季行情短期可能未完。

当然,我们也没必要非用春季行情这个框架来力证市场的潜力,借用海通证券近期策略报告的标题——“关注积极的信号”,政策面之外,来自基本面和资金面的积极信号同样已经看点多多。

参考报告

《迟来的春季行情还能持续多久?》,光大证券,2024年2月

《华金证券-基本面短期走弱会导致春季行情结束吗?》,华金证券,2024年3月

《二十年春季躁动全景回顾》,中银国际,2024年3月

《关注积极的信号》,海通证券,2024年3月

$中泰星元灵活配置混合A(OTCFUND|006567)$

$中泰开阳价值优选混合A(OTCFUND|007549)$

$中泰兴诚价值一年持有混合A(OTCFUND|010728)$

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

本文作者可以追加内容哦 !