新纶新材料股份有限公司于2010年上市,实际控制人为“侯毅”。公司的主营业务是先进功能性高分子材料的研发、生产、销售以及净化工程业务。公司的主要产品是锂离子电池外包装材料--铝塑复合膜。

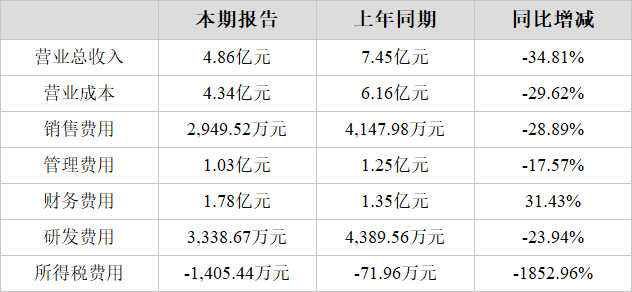

2023年三季度,公司实现营业总收入4.86亿元,同比大幅下降34.81%。扣非净利润-3.13亿元,较去年同期亏损增大。净利润-3.25亿元,较去年同期亏损增大。本期经营活动产生的现金流净额为4,502.19万元,营业总收入同比大幅下降而经营活动产生的现金流净额同比大幅增长。

净利润连续3年下降

1、营业总收入同比下降34.81%,净利润亏损持续增大

2023年三季度,新纶新材营业总收入为4.86亿元,去年同期为7.45亿元,同比大幅下降34.81%,净利润为-3.25亿元,去年同期为-1.13亿元,较去年同期亏损增大。

本期主营业务利润-3.03亿元,去年同期为-2.30亿元,较去年同期亏损增大;本期资产处置收益42.21万元,同比大幅下降99.38%;本期信用减值损失10.46万元,同比大幅下降99.81%,是导致净利润大幅降低的主要原因。

净利润从2015年三季度到2023年三季度呈现下降趋势,从-64.48万元下降到-3.25亿元。

2、主营业务利润较去年同期亏损增大

主要财务数据表

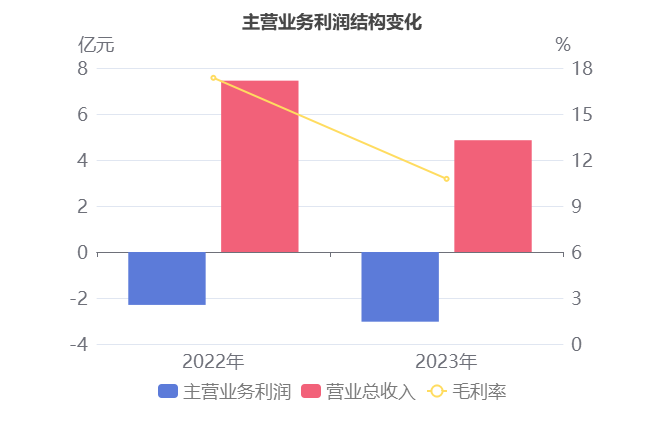

2023年三季度主营业务利润为-3.03亿元,去年同期为-2.30亿元,较去年同期亏损增大。

主营业务利润亏损增大主要是由于(1)营业总收入本期为4.86亿元,同比大幅下降34.81%;(2)毛利率本期为10.77%,同比大幅下降6.59%。

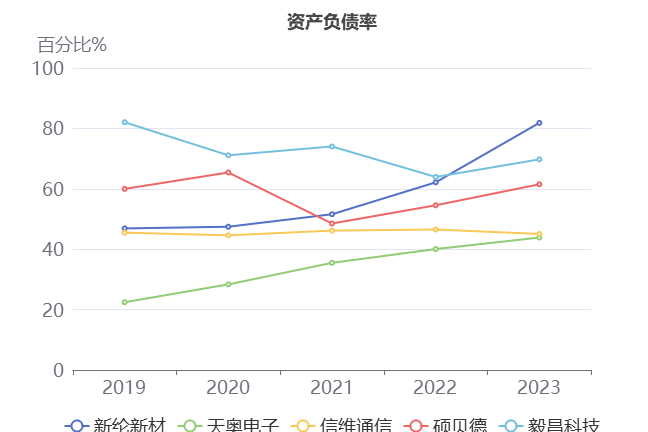

高资产负债率

2023年三季度,企业资产负债率为81.83%,资产负债率高,近5年资产负债率总体呈现上升状态,从46.89%增长至81.83%。

资产负债变化表

资产负债率同比大幅增长的主要原因是总资产本期为46.10亿元,同比下降23.65%,另外总负债本期为37.72亿元,同比基本持平。

同业比较情况

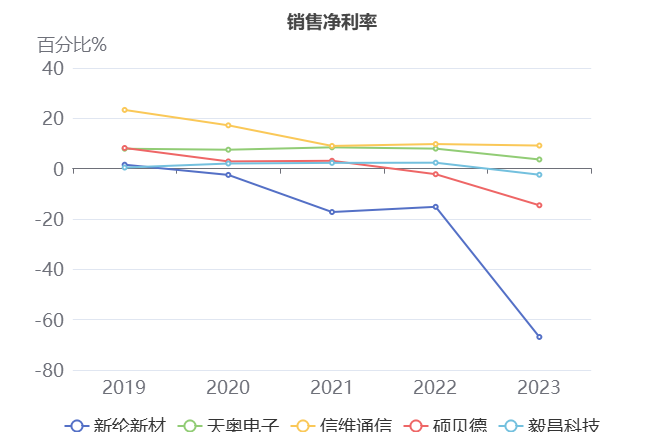

1、销售净利润率低于同行业

2023年前三季度新纶新材的销售净利率为-66.88%,从同业对比情况来看: 今年前三季度该行业平均销售净利润率为-14.20%,已经跌破零点,新纶新材相较同行业更低。

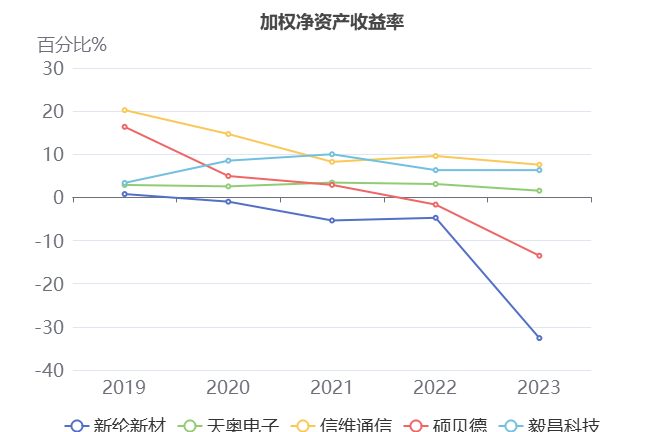

2、加权净资产收益率低于行业平均水平

2023年前三季度新纶新材的加权净资产收益率为-32.60%,从同业对比情况来看: 今年前三季度该行业可比上市公司的加权净资产收益率的平均值为-6.13%,而新纶新材的-32.60%的加权净资产收益率低于行业平均水平。

3、资产负债率高于行业均值

2023年前三季度新纶新材的资产负债率为81.83%,从同业对比情况来看今年前三季度该行业可比上市公司的资产负债率平均水平为60.39%,新纶新材的资产负债率相比于同行业可比上市公司较高。

净现金流较去年同期大幅下降

2023年三季度,新纶新材净利润为-3.25亿元,去年同期为-1.13亿元,较去年同期亏损增大。净现金流为-1,800.26万元,去年同期为-377.49万元,较去年同期大幅下降3.77倍。

纵然筹资活动产生的现金流净额本期为-5,991.20万元,去年同期为-3.45亿元,同比大幅增长82.63%,但是投资活动产生的现金流净额本期为-311.24万元,去年同期为3.24亿元,由正转负,导致净现金流同比大幅下降。

投资活动现金流净额由正转负的原因是处置固定资产、无形资产和其他长期资产收回的现金净额本期为84.57万元,同比大幅下降99.73%。

筹资活动现金流净额同比大幅增长的原因是:

虽然取得借款收到的现金本期为1.33亿元,同比大幅下降70.69%;

但是偿还债务支付的现金本期为1.48亿元,同比大幅下降79.08%。

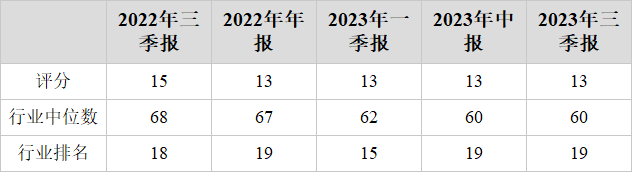

风险及评分

1、风险信息表

2、评分及排名

评分:13总排名:5235/5291

行业排名(膜材料):19/19

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !