近日,太古地产(01972.HK)率先披露了2023年业绩报告。虽然部分财务指标有所下降,但与大部分内地房企相比,太古地产的成绩单依旧可圈可点,让人生羡。而数据背后,则是百年企业对于市场周期的深刻理解。

加速资产腾挪,优化投资组合

年报显示,太古地产2023年实现总收入146.7亿港元,同比增长了6%;股东应占溢利为26.37亿港元,同比下滑67%;股东应占基本溢利115.7亿港元,同比增33%。

其中,股东应占溢利亏损,主要归因为投资物业公平值亏损。太古地产2023年录得公平值亏损44.01亿港元,而2022年则实现了15.73亿港元的公平值收益。值得注意的是,投资物业公平值变化属于非现金性质,对公司营运现金流及股东应占基本溢利均无影响。

而股东应占基本溢利增长,主要得益于出售香港港岛东中心办公楼的收益。

虽然业绩小有波动,却并没有阻挡太古地产抄底内地房地产市场的步伐。在持续抛售香港非核心资产回流资金同时,其在内地市场的投资布局不断扩大。结合年报来看——

2022年12月-2023年2月,太古地产共斥资55.5亿元人民币,分三次交易收购远洋所持成都远洋太古里50%股权,并正式将项目更名为“成都太古里”。

此外,还正在建设和发展5个全新的大型项目,包括西安太古里项目、三亚市海棠湾零售项目、北京颐堤港二期以及位于上海的两座新项目,分别为与前滩太古里仅一街之隔的前滩综合发展项目,以及位于黄浦江畔的洋泾综合发展项目。

从区域选择来看,除了聚焦在北京、上海、广州等一线城市,太古地产也在积极向西安、三亚等具备发展潜力的城市试水,多点开花。

图表1:太古地产内地在建项目一览

其实,太古地产在2022年公布的1000亿港元投资计划中就曾明确提出,在未来十年将半数资金用于内地,三成在香港,剩余两成用于住宅买卖项目(包括东南亚)。截至2024年3月8日,已承诺的投资计划总额约为580亿港元,其中,370亿港元投于中国内地、110亿港元投于中国香港、100亿港元用于住宅物业买卖项目。

足见,面向未来十年,内地都是太古地产的战略要地。在业绩会上,太古地产主席白德利还表示,预计在2032年前,公司在中国内地的总楼面面积将增加一倍。

图表2:太古地产1000亿港元投资计划最新进展

其资产腾挪的背后,睿和智库认为,是太古地产对其穿越周期能力的信心。趁着这几年内地资产价格下行,太古一边卖卖卖、一边买买买,为未来10年或者更长的时间,留足了空间。

尽管香港仍是其绝对的主力市场,但无论是从盈利还是增长潜力来看,中国内地的权重都在提升。对比来看,2023年中国内地零售物业租金收入总额为41.91亿港元,较2022年增长42%;而香港零售物业组合的租金收入总额为24.53亿港元,增长13%。可见,内地市场发展势头更显强劲。

图表3:太古地产应占已落成投资物业按地域分析

短长结合的周期判断

相比内地房企这两年的艰难化债,以太古地产为代表的港资企业在战略调整上则显得更为淡定和沉稳。原因无他,手里有钱,心里不愁。

哪些内地企业能够渡过未来3-5年的艰难时刻,转型成功,目前尚未见到分晓。那么,港资企业的发展模式又有何启示?

首先,是港企共有的低负债、慢周转逻辑。

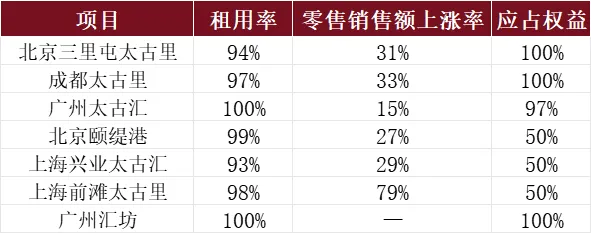

从2000年左右开始,太古地产已经在内地走过了20多个年头,却总共只开了七座商业综合体——北京三里屯太古里、广州太古汇、北京颐缇港、成都太古里、上海兴业太古里、上海前滩太古里、广州汇坊。

以上海兴业太古里为例,从拿地到开业耗时15年,成都远洋太古里用时6年,广州太古汇也磨了10年之久,完全是“十年磨一剑”的典范。在过去很长一段时间内,太古地产甚至被质疑“偏保守”“太慢了”,和大多数内地房企的“高歌猛进”形成了鲜明的对比。

尽管近两年发展有所提速,太古地产的负债依旧控制在安全范围内。2023年太古地产资本净负债比率虽然较去年同期增加了6.2个百分点,上升至12.7%,但仍远低于行业平均水平。

其次,是保持战略聚焦,不盲目追求规模。

一方面,聚焦核心城市、核心区域、核心资产,非优质城市地标不做。比如,太古地产在内地项目数量虽少,到都是精品项目,且集中在北京、上海、广州、成都等一线及新一线城市。

另一方面,长期深耕商业地产的持有运营,夯实高能级运营能力。截至2023年底,太古地产应占总楼面面积约3440万平方尺,其中办公楼及零售物业合计占比超70%。基于此,在2023年全年的总收入中,租金收入占比超过92%,达到135.25亿港元。其中,办公楼租金收入为58.35亿港元,同比小幅下滑2%;零售物业租金收入为71.43亿港元,同比增长22%。

图表4:太古地产2023年物业组合概览(单位:百万平方尺)

图表5:太古地产2023年收入构成

再次,重经营。太古地产更着眼于长远发展,而非关注短期收益。它不简单追求商业物业的开发速度和数量,但强调创新思维并着眼长远。这与内地很多房企追求速度和规模,但缺少差异化的发展路径存在显著差异。

可以看到,太古地产在内地的每个商业地产项目都有自己独特的优势。比如,三里屯太古里、成都太古里作为低密度开放性街区形态购物中心代表,是所在城市的潮流时尚地标;广州太古汇定位顶奢购物中心,在广州竞争优势显著;在建的三亚项目,也将是太古地产的首个度假型高端零售项目。

内地项目已成为太古地产盈利能力增长的亮点。2023年,其内地零售物业租金收入同比激增42%。目前在营的7个零售项目业绩全线飘红,平均租用率超97%,销售额大多实现了30%左右的增长。

图表6:太古地产2023年收入构成

在探索高质量发展的道路上,以太古地产为代表的港资房企们已经走出了一条低负债、慢周转、重经营的路子。这种运作模式,或许可以给转型期的内地房企们以启迪。

内地房企的模式转换,或许还需要一个三十年

但从事实来看,新旧模式的转换显然是一个漫长而痛苦的过程。

以“带头大哥”万科为例,虽然早在2018年就喊出“活下去”的口号,也比同行更早地进入转型期,却仍是走到了债务危机的边缘。

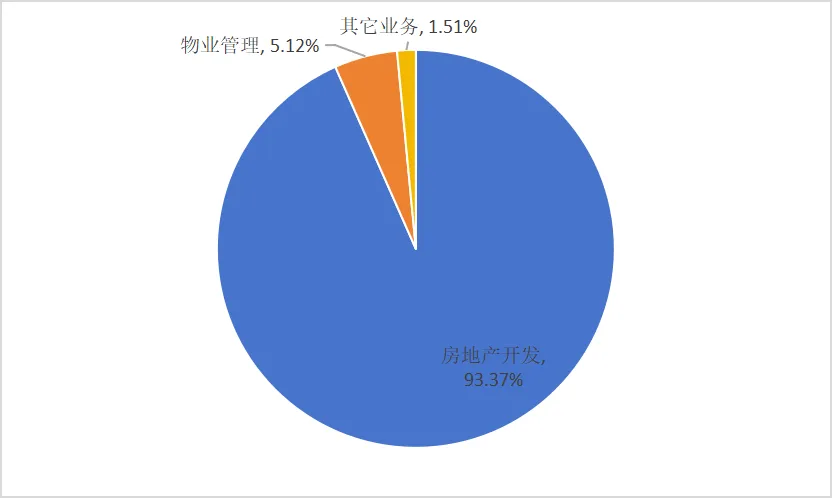

即便已经算是积极转型,万科的经营服务业务作为“第二增长曲线”存在感依旧不强,其收入的绝大部分依旧来自房地产开发。结合年报来看,2022年万科房地产开发收入达到4704亿元,占比高达93.37%;万科物业及其他业务分别占比5.12%、1.51%。

图表7:万科2022年营业收入构成

单从营收构成上,就与太古地产形成了鲜明的对比。从这个角度上来说,内地房企们想要追上港资房企,或许又需要一个三十年。

结语

自中国房地产市场拉开转型大幕至今,各大房企均在琢磨如何转型。从"高负债、高杠杆、高周转"向轻重并举的开发、运营、服务一体化转型,发展多元化业务寻找第二增长曲线,早已成为房企们的共识。

但知易行难,转型依旧是所有房企,尤其是规模房企面临的难题。现在的关键在于内地房企们如何在借鉴港资房企发展优势的同时,走出一条适合自己的转型之路。

本文作者可以追加内容哦 !