恒邦股份(002237)披露的2023年年报显示,公司去年全年实现营业收入655.77亿元,较上年同期增长31.03%;实现归母净利润5.16亿元,较上年同期增长3.33%。

据悉,公司去年共完成黄金产量73.88吨,较上年同期增加58.02%;白银产量952.47吨,较上年同期增加15.38%;电解铜产量20.30万吨,较上年同期增加1.41%;硫酸产量达132.20万吨。

作为国家重点黄金冶炼企业,恒邦股份主要从事黄金探采选、冶炼及化工生产等业务,产品包括黄金、白银、电解铜、电解铅、锌锭、硫酸、砷、锑、铋、碲等。

目前,公司的贵金属冶炼综合配套能力处于国内领先水平,尤其在复杂矿处理领域保持多项技术国际领先。公司建有造锍捕金、高铅提金等多套生产工艺系统。其中造锍捕金是公司的核心生产工艺,经过不断自主创新,公司已成功在富氧底吹熔炼系统突破骤冷干法收砷技术,并开发出精三氧化二砷-金属砷-高纯砷生产线,将砷的无害化治理与产品化再利用融为一体,创立了全球砷治理的恒邦模式。

经过多年发展,公司已形成较为完整的黄金产业链,构建起地质勘探、采矿、选矿、冶炼、精炼和深加工的一体化生产经营模式,为公司持续发展创造了良好的条件。目前,公司在稀散金属、多种有价元素及其化合物生产、稀贵金属提纯及深加工等领域开展了工作并在半导体材料等高纯金属新材料领域开始布局。未来,公司将有更多机会进行产业链的进一步深度延伸,开发附加值更高的新产品。

从当前的市场情况来看,今年开年后的黄金市场似乎在复制2023年初的强势表现。业内人士表示,在各种因素的叠加影响下,预计今年黄金市场上行行情仍将持续,产业链相关企业都将借此受益。

恒邦股份也在年报中对今年的经营情况展望称,将继续强化党建引领,为企业平稳高质发展保驾护航;贯彻落实公司战略,推动高质量发展。同时聚焦主业狠抓经营,以优良业绩回馈股东;优化公司治理体系,不断增强董事会治理核心地位。

转载来源:全景网

【看好黄金,选黄金股ETF(517520),放大黄金投资价值】

金价对黄金股股价的影响有放大效应,这是因为金矿公司的探矿权存在隐含杠杆、金价上涨可以带来利润更大幅度的增长。

1)从历史数据来看,黄金股相比现货黄金有长期超额收益。2019年至2024年2月底,中证沪深港黄金股指数涨71.87%、上海金(AU9999)涨69%。

2)黄金股涨跌弹性高于黄金。截止24年2月底,过去五年黄金股相比金价(上海金)的贝塔约1.2倍~1.3倍。

黄金股ETF紧密跟踪中证沪深港黄金产业股票指数,中证沪深港黄金产业股票指数从内地与香港市场中,选取50只市值较大且业务涉及黄金采掘、冶炼、销售的上市公司证券作为指数样本,以反映内地与香港市场中黄金产业上市公司证券的整体表现。

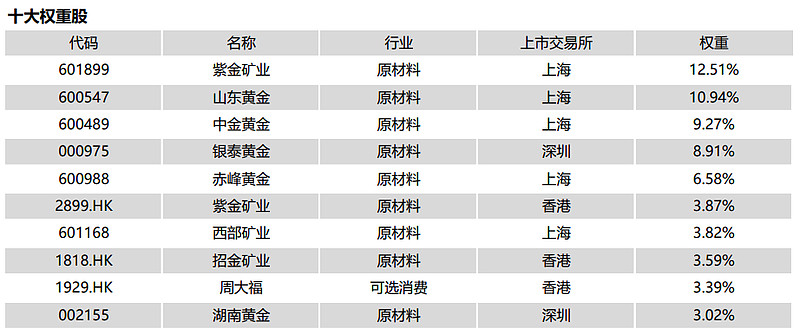

数据显示,截至2024年2月29日,中证沪深港黄金产业股票指数(931238)前十大权重股分别为紫金矿业、山东黄金、中金黄金、银泰黄金、赤峰黄金、紫金矿业(02899)、西部矿业、招金矿业、周大福、湖南黄金前十大权重股合计占比65.9%。

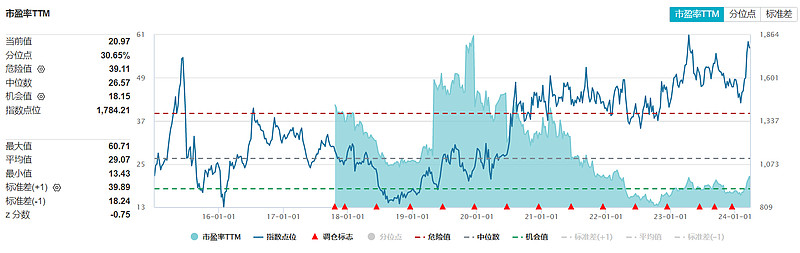

从估值层面来看,黄金股ETF跟踪的中证沪深港黄金产业股票指数最新市盈率(PE-TTM)仅20.97倍,处于近10年30.65%的分位,处于历史偏低位置。

目前,市场首只黄金股ETF联接也已开放申赎,场外联接(A类:020411;C类:020412)

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。本产品属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本产品可投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

$黄金股ETF(SH517520)$$上证指数(SH000001)$$恒邦股份(SZ002237)$

本文作者可以追加内容哦 !