1、公司业务介绍

发行人是一家集成电路设计服务企业,专注于提供一站式芯片定制服务。集成电路设计产业链升级及分工细化催生了芯片设计服务产业的诞生,芯片设计服务企业主要面向芯片设计公司与系统厂商等客户的芯片定制需求,具有多工艺、多领域、定制化、一站式等特点,已成为产业链重要一环。

报告期内,公司凭借优秀的芯片设计能力及丰富的设计服务经验不断满足下游客户的国产化需求,为物联网、工业控制、消费电子、网络通信、高性能计算、智慧城市等领域具有重要产业影响力的境内企业提供了优质、可靠的一站式芯片定制服务。同时,公司亦不断拓展境外客户,以中国设计打造国际品牌,为能源、工业控制、汽车电子等领域知名境外客户提供了一站式芯片定制服务

报告期内,公司主营业务收入按服务类型与业务类型构成情况如下:

2、公司业绩情况

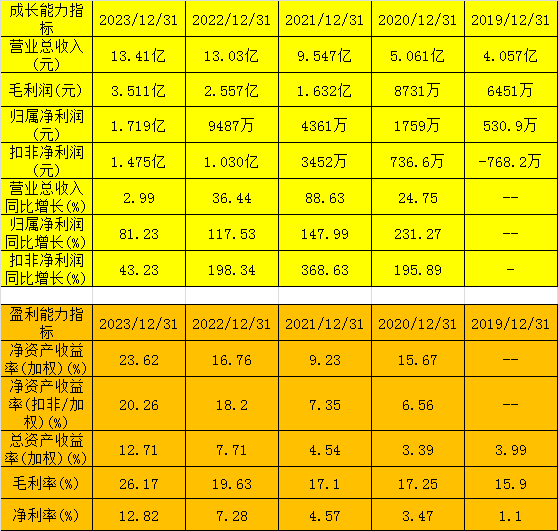

2019-2023年,公司成长性及盈利能力表现如下:

2024年1-3月份,公司预计归属净利润约5800万元至6300万元,同比上升0.49%至9.15%,营业收入约3.65亿元至4亿元,同比上升4.08%至14.06%,净利润约5800万元至6300万元,同比上升0.49%至9.15%,扣非净利润约5500万元至6000万元,同比上升1.00%至10.18%。

3、发行情况及与可比公司的对比

公司发行价19.86元,发行股份3000万股,主承销商:海通证券,发行后市值23.83亿元。按2024年一季度预告业绩中位值额动态市盈率为9.85,静态市盈率为13.85。可比公司市值、市盈率及营收情况如下:

4、总结

公司定位于集成电路设计的服务,但本质上还是一家芯片设计公司,只不过并不通过销售自有品牌芯片获得收入。需要注意的是,公司没有控股股东及实控人以及供应上对中芯国际较为依赖。

与可比公司芯原股份相比,公司毛利率明显偏低。公司解释主要是芯原股份主营业务由芯片定制业务与半导体IP授权业务构成,而其IP授权业务毛利率水平显著高于芯片定制业务。

公司在工艺制程上与国际先进企业还有一定差距,由此公司在研发上恐怕需进一步加大投入,从而导致并不算靓丽的业绩进一步不好看。报告期内,公司与可比公司研发费用率的对比如下:

公司估值还可以,但此类公司往往需要巨大的研发投入,结合A股中唯一的可对比公司芯原股份来看,个人觉得发行人未来业绩变脸的可能性较大,由于公司有较高的合同负债,未来营收增长应该没问题,但利润就难说了。好在公司发行单价和发行市值都不算高,还是可以参与一下的。

打新评级:谨慎。本人打新计划:参与。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !