近日,中国人保发布2023年业绩数据。

总体来看,去年人保集团多项指标显著提升,但由于资本市场波动导致投资收益下滑,尤其是人保寿险及人保财险两家公司的投资收益大幅下滑,导致该集团净利润负增长。

中国人保年报数据显示,2023年人保集团保费规模增加超350亿元,实现净利润约314.66亿元,同比下降11.19%。除了受成本项影响外,其投资板块波动是主要因素,去年人保集团实现投资收益256.01亿元,同比下降54.55%。对此,中国人保表示,投资收益大降主要受保险公司报表格式修订影响,部分利息收入单独列示。

事实上,2023年中国人保产寿险板块都做了较大的努力。寿险板块业务结构大为改善,如果不是投资失利,这或是收获满满的一年;而产险的费用控制稳定,中国人保党委书记、董事长王廷科表示,业务可不可保取决于能不能做减量,人保财险综合成本率能够维持稳定,是做了大量风险减量管理所取得的成效。

人保集团以财险为核心主业,而车险又是核心的核心。展望车险市场趋势,中国人保副总裁、人保财险总裁于泽在业绩发布会上表示,严监管态势下,车险市场更加规范,预计未来车险的赔付率还可能进一步提升,费用率会进一步下降。

01

集团:受累产寿险,投资收益降超5成

总体来看,2023年人保集团多项指标显著提升,但由于资本市场波动导致投资收益下滑,尤其是人保寿险及人保财险两家公司的投资收益大幅下滑,导致该集团净利润负增长。

新会计准则下,2023年人保集团共实现营业收入5530.97亿元,同比上升4.43%;营业支出5188.04亿元,同比增长6.48%;最终取得营业利润342.93亿元,同比下降19.15%。

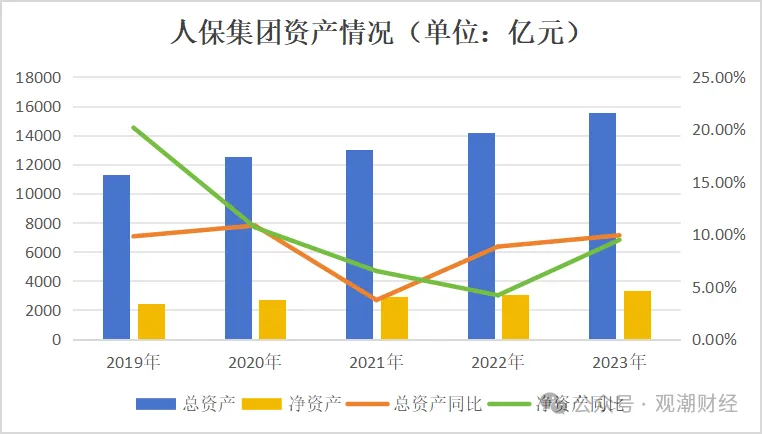

资产状况稳定。2023年人保集团总资产、净资产都有一定幅度提升,表现良好。

2023年中国人保资产端两大指标稳步提升,均同比提高近10%。年报显示,去年人保集团累计总资产15571.59亿元,较2022年同比增长9.89%,资产规模扩大1401.84亿元。其中净资产大3316.69亿元,同比增长9.46%,金额增长286.65亿元。

(注:因会计准则调整,2019-2021年为保险业务收入,2022-2023年为保险服务收入)

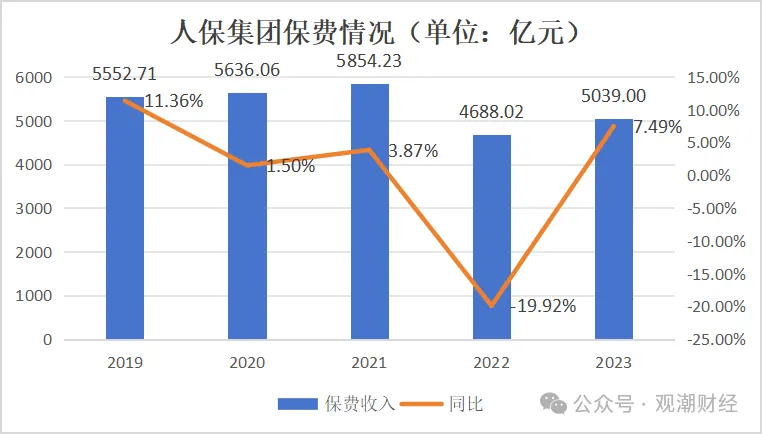

保费规模同比增长。2023年,中国人保共实现保险服务收入合计5039亿元,同比增长7.49%,较2022年保费规模增长350.98亿元,主要源于财产险业务。

2023年人保集团出现4年来盈利水平的首次下降,共实现净利润约314.66亿元,同比下降11.19%。在承保端保费规模增加超350亿元的情况下,该集团净利润负增长,其投资板块波动是主要因素,另外财险板块承保端利润下降也起到一定助推作用。

投资收益骤降。上图可见,2023年人保集团实现投资收益256.01亿元,同比降幅高达54.55%,较2022年收益金额减少307.31亿元,为近5年最低水平。

对此,中国人保在年报中解释,投资收益大降主要受保险公司报表格式修订影响,部分利息收入单独列示。

在新会计准则下,中国人保近两年业务及管理费较前3年出现较大差距。单与2022年相比,中国人保业务及管理费共支出62.52亿元,同比增长超20%。

从各版块盈利绝对值来看,2023年人保集团财产险、健康险、资管业务盈利出现负增长,仅人寿保险净利润较2022年正增长。

但从该集团各项业务贡献度来看,2023年财险、寿险、资管板块利润贡献度增大,健康险由于净利润的下滑贡献度降低。

如,财产险业务2023年共实现净利润294.61亿元,同比下降8.16%,在集团利润的贡献占比从91%升至94%;人寿保险2022年亏损,所以2023微利0.03亿元,在集团净利润总额的占比提高了3.63个百分点;健康险业务净利润18.36亿元,较2022年减少盈利20.7亿元,对集团利润贡献度也从11.02%降至5.83%。

单从各板块投资收益情况来看,随着资本市场波动等因素影响,今年上半年人保集团的产、寿、健康、资管等板块都受到了波及。

具体来看,2023年,人寿保险共实现投资收益84.07亿元,大降188.93亿元同比减少69.21%;其次是财产险业务,投资收益从2022年的254.56亿元降至173.45亿元,下降超3成,收益金额减少80亿元。健康险以及资管两板块投资收益降幅虽达61.87%、43.55%,但因绝对值较小,对集团产生的影响有限。

02

财险:“两率”上升,拖累利润降超两成

从人保集团利润主要来源——财产保险来看,在该板块在投资收益下滑、承保端承压的双重作用下,2023年净利润下降。人保财险业务净利润自2020年触底后开始反弹,已连续两年增长,但2023年再次出现下滑。

保费收入方面,2023年人保财险共实现保险服务收入4572.03亿元,同比增长7.74%。

(注:因会计准则调整,2019-2021年为保险业务收入,2022-2023年为保险服务收入)

具体到险种来看,2023年人保财险仅意健险原保费收入出现负增长,其余险种原保费规模均较2022年有所增加,其中农险增幅最大,接近八成。

而从各险种保费贡献度来看,农险占比明显增加,而意外伤害及健康险则占比大幅下降。

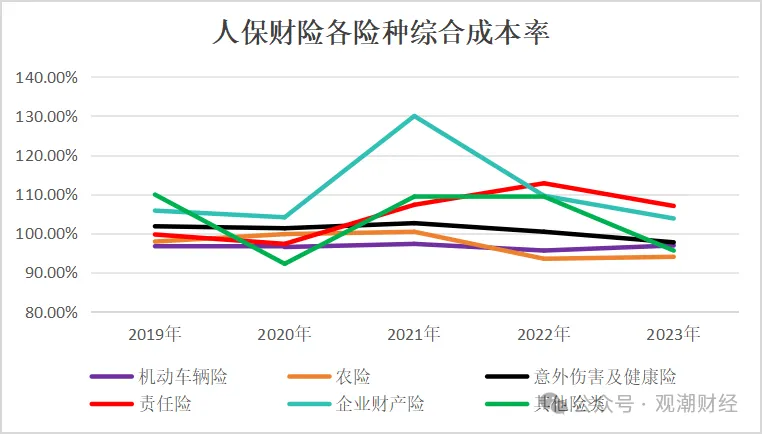

从承保端利润来看,2023年人保财险承保利润为110.73亿元,同比下降22.10%,较上一年减少30余亿元。上图可见,主要源“三率”中综合成本率、综合赔付率的上升,去年该公司费用率持平。

对此,3月27日中国人保业绩发布会上,中国人保党委书记、董事长王廷科表示,人保财险综合成本率能够维持稳定,是做了大量风险减量管理所取得的成效。

“把风险减量服务作为财产险商业模式战略性考虑,是因为下一步保险要发展很多新的业务,包括巨灾业务。业务可不可保取决于能不能做减量。国际保险机构做过研究,在风险减量方面投入1美元可减少6美元赔付。”王廷科表示,“实践中做到这点很不容易,但至少说明这个空间非常大。”

具体到险种来看,车险利润的大幅下滑,是人保财险承保利润下降的主要原因。2023年人保财险机动车辆险共实现承保利润86.23亿元,同比减少23.72%。

从各险种综合成本率来看,车险、农险综合成本率均较2022年同期出现一定幅度的上升。而责任险、企财险综合成本率相较于2022年出现了较大幅度下降,但仍高于100%,分别为107%、103.8%。

中国人保集团副总裁、人保财险总裁于泽在业绩发布会上展望车险市场趋势时表示,在严监管态势下,车险市场更加规范,预计未来车险的赔付率还可能进一步提升,费用率会进一步下降。

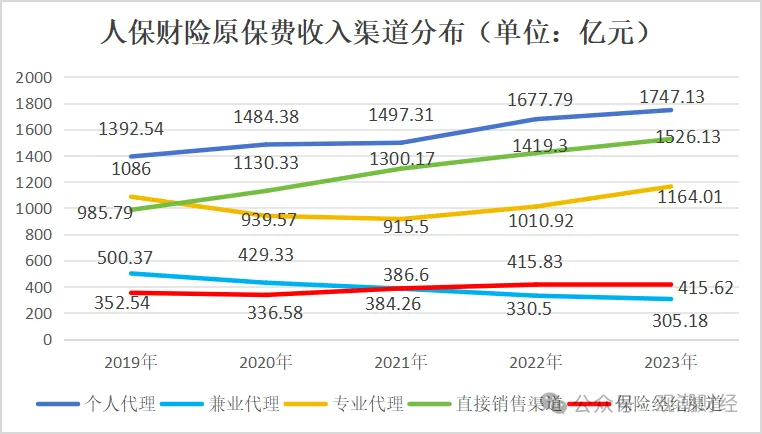

渠道方面来看,人保财险5个渠道中,兼业代理渠道、保险经纪渠道2023年所获的原保费收入分别出现7.66%、0.05%的同比下降,其余3渠道原保费规模均呈现正增长。

具体来看,个人代理渠道在所有渠道中保费贡献最大,去年该渠道共实现原保险保费收入1747.13亿元,同比增长4.13%。其次为直接销售渠道,实现原保费收入1526.13亿元,同比增长7.53%。

专业代理渠道以1164.01亿元原保费收入位列第三大渠道,保费规模同比扩大15.14%,也是增速最高的渠道。

03

寿险:调结构之年遭遇投资失利

总体来看,2023年人保集团寿险板块业务结构大为改善,如果不是投资失利,这或是收获满满的一年。

投资收益大降。去年不少寿险公司投资收益大降,人保寿险也是其一。数据显示,2023年该集团寿险业务投资收益84.07亿元,只剩了2022年同期的零头,这也直接拖累了人保集团的投资收益水平。

(注:因会计准则调整,2022-2023年口径为保险服务收入)

在新会计准则下,2023年该集团寿险板块共实现保险服务收入182.04亿元,同比减少超10%。

利润方面看,2023年人保寿险业务成功扭亏为盈,实现净利润0.03亿元,同比增长100.23%。

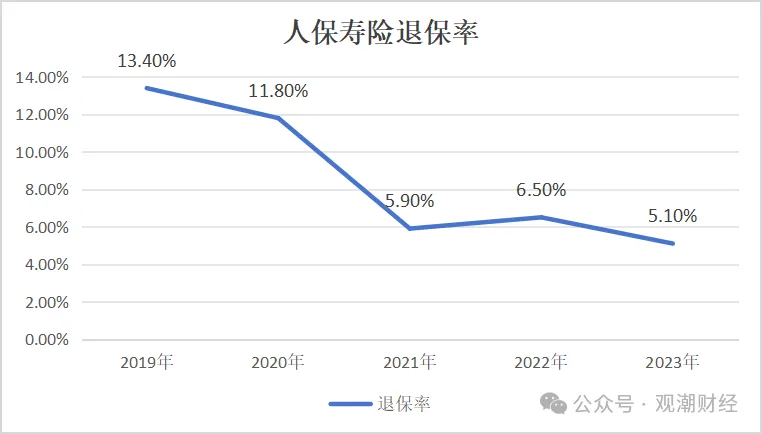

值得庆幸的是,最近三年,人保集团寿险板块的退保率下降到5%-6%区间,并保持稳定。

价值方面看,寿险业务内含价值自2022年下滑后再次增长,2023年该险企内含价值为1014.70亿元,同比上升2%,较上一年增加了约20亿元。

另外,新业务价值也有大幅提升,2023年该板块新业务价值36.64亿元,同比大增近70%。绝对值高于2021年水平,但仍距2019、2020年有一定差距。

从三大渠道新业务价值数据来看,个险、银保渠道在去年都有较大提升。自2020年起人保寿险个人保险渠道新业务价值逐年下滑并于2022年到达最低点,2023年该渠道新业务价值大幅回升,达25.78亿元,同比增长41.26%。

与渠道新业务价值数据趋势相同,个险、银保都有所提升。去年,人保寿险银保渠道原保费收入为490.64亿元,同比增长11.43%,较2022年增长了50.34亿元;通过个险渠道实现原保费479.92亿元,同比增长5.25%。

人力方面,截至2023年12月31日,人保寿险个人业务事业群月均有效人力20,672人,个人业务事业群营销员为88,817人,个人业务事业群月人均新单期交保费8,770.97元。

据该公司年报披露,2023年人保寿险坚持“抓住主体、提升收入、优化结构、扩大规模"的队伍发展思路通过“抓新增、抓有效、抓绩优”,确保队伍"量”与“质“同步提高,结构不断优化。

从保费结构来看,人保寿险续期、新单业务均有大幅增长。2023年,该险企共实现期交续期保费491.89亿元,同比增长7%,规模较2022年扩大30.34亿元,已达近5年最高。长险首年保费高达483.21亿元,规模仅次于2019年,同比增速超10%。

值得关注的是,人保寿险多年来期交保费占比首超趸交。2023年期交保费在长期寿险保费总额中的占比已从61%降至48%。相对应的,期交在长险寿险保费总额中的占比则从2021年的39%上升至52%。

从主销产品情况来看,2023年人保寿险的分红型寿险、健康险均出现了较明显的下滑,分别减少了54.1亿元、0.75亿元,同比分别下滑11.76%、0.48%。

而普通型寿险保费规模较2022年同期提高了132.75亿元,同比提高了44.47%,这与其他上市公司情况一致,得益于预定利率3.5%产品停售潮的加持。

本文作者可以追加内容哦 !