盼望着,盼望着,杨柳醉春烟的人间四月天终于来了。

一季报的“窗口期”也终于临近了,随着上市公司们的“业绩真空期”进入尾声,市场预期又会不会发生什么改变呢?在这样“信息量”比较大的时期里,我们又应该着重关注什么比较好呢?

今天,就让我们一起来聊一聊,季报“窗口期”那些事儿。

一、季报“窗口期”临近,投资回归基本面

我们知道,A股的上市公司是需要在规定的时间内披露财务信息的。

其中,季报是由上市公司在会计年度前三个月、九个月结束后的三十日内编制完成(即第一季报在四月份,第三季报在十月份)。

也就是说,一般在每年一季度的时候,我们对于上市公司的财报数据的了解是处于“真空”状态的,而到了4月份,随着一季报的陆续披露,我们将会迎来一波“信息大爆炸”。

当市场处于“业绩真空期”的时候,大家只能“猜业绩”来进行基本面分析。由于信息比较少,对于上市公司业绩的这些猜测其实是没有办法验证的,业绩预期分歧会比较大,难以形成一致性预期;加上一季度很多经济数据也还没有披露,于是更加重了我们在投资时进行基本面分析的难度。

因此市场一般在一季度会展现出“重催化、重预期”的思维方式,具体表现在投资上就容易出现主题投资更活跃、市场换手率提升、行业轮动加快等特征。

而当4月即将到来,上市公司的业绩马上要披露了,此时市场上的资金在选投资标的的时候,一般就会慢慢回归到以业绩为根本的基本面逻辑主线上来。

同时,随着一季报逐渐披露,那些表现优异的行业、板块,会得到大家的一致关注,逐渐形成当年各行业的景气度共识,市场主线也渐渐显现出来。

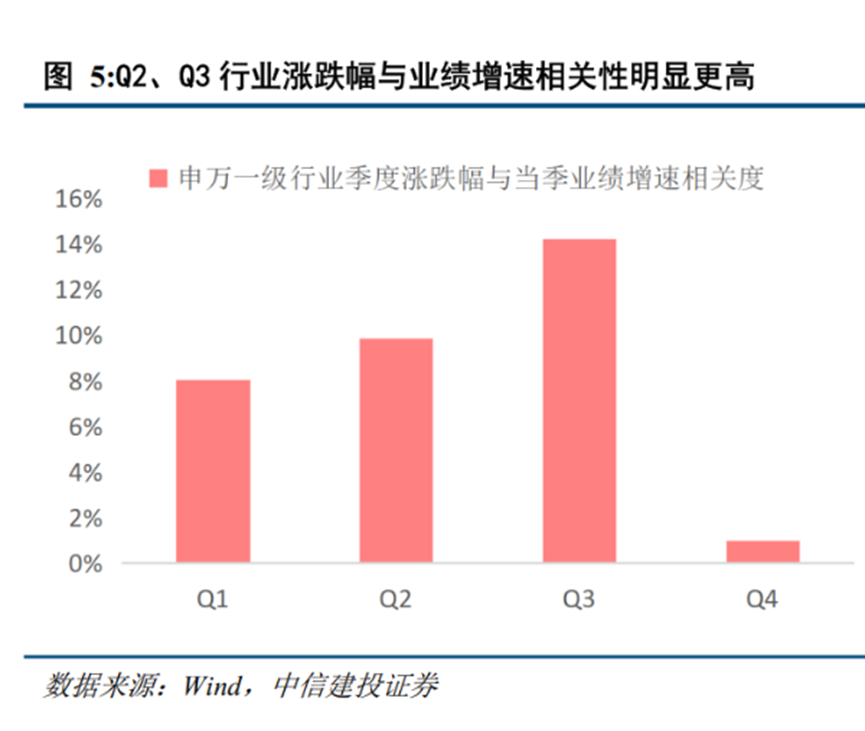

中信建投统计2010年以来申万一级行业季度归母净利润同比增速与季度涨跌幅的相关性表现时发现,Q4、Q1业绩与涨幅相关性明显低于Q2、Q3。

图片发布日期:2024-03-24

这就是因为业绩披露节奏而产生的盈利预测季节效应。每年10月之后A股会逐渐对当年业绩增速脱敏,并进入一个较为漫长的业绩真空期。随着4月披露上年年报与当年一季报,市场重新找到了行业比较上的“业绩锚”。

二、“窗口期”值得关注的线索

接下来,在经济活动逐步复苏、业绩披露期、两会定调等背景下,市场可能会逐步回归基本面定价模式。

那么,在“信息量”这么大的一个特殊时期,有哪些线索是需要我们重点关注的呢?

1、保护股东权益线索

近年来,随着整体经济形势的下滑,居民资产负债表的压力,消费市场的不景气以及资本市场良性健康发展的需求被不断放大,对提高上市公司质量的要求和对投资者的保护不断强化。

且今年以来,政府在打击财务造假、严格规范坚持、从严监管资金超募、估值过高等问题方面,频频发声,传递出保护股东权益的坚定决心,这些都将有利于价值投资理念的普及。

随着我国越来越多行业进入成熟期,成长性开始逐渐走弱,再投资收益也在不断下降。因此,现金股利的分配对于成熟企业的考量占比逐渐提高。未来如何做好“分红监管”、如何“加强市值管理”,都对于保护股东权益有着重要意义,也会影响分红主题是否可持续,值得我们关注。

2、政策红利是重要线索

今年的两会报告明确了接下来宏观政策的取向,随着会后政策发力方向日益鲜明,政策的落地情况也随之成为市场关注重点。

从宏观层面来看,近期政策已经在逐渐落地,其中大规模设备更新、消费品以旧换新成为政策亮点;

从市场热点角度来看,在今年政府工作报告中,“大力推进现代化产业体系建设,加快发展新质生产力”位列2024年政府十大工作的第一位,并做了如下三个方面的部署:一是推动产业链供应链优化升级,二是积极培育新兴产业和未来产业,三是深入推进数字经济创新发展。

政策的支持为未来的产业发展指明方向,其中部分领域或许会逐渐孕育出不错的投资机会,是接下来非常重要的投资线索。

3、资金面线索

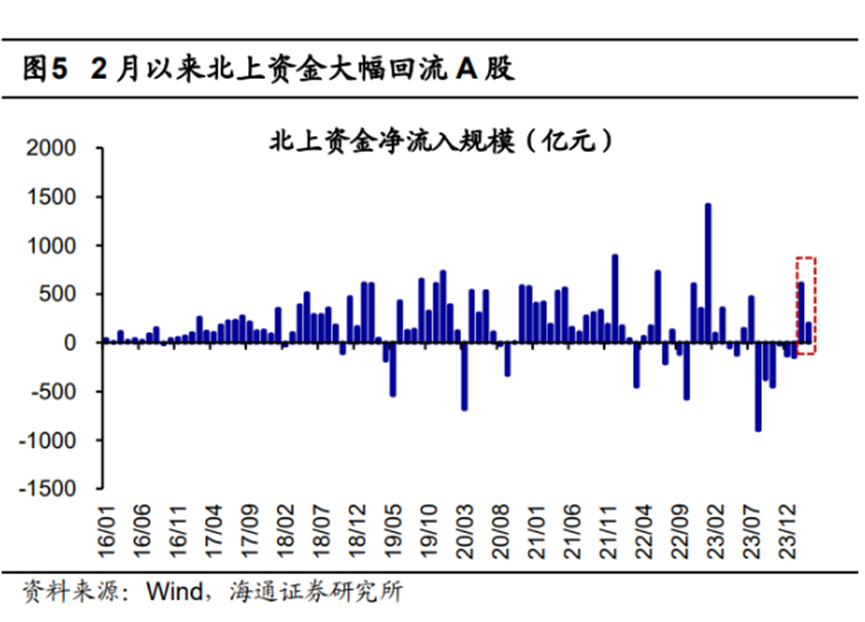

近期A股资金的交易活跃度正在明显提升,wind数据显示,截至2024年3月21日,A股的日均成交额从1月的约7400亿元升至9960亿元,上周更是连续五日突破万亿成交量。其中,2月以来至3月22日A股北上资金累计净流入额达到了773亿元,说明外资是本轮行情的重要增量。

往后看,海通证券认为,2024年年内美联储有望开启降息,海外流动性转松的大趋势下或利好后续外资进一步回流。

图片发布日期:2024-03-24

4、资本市场改革线索

今年政府工作报告指出要“增强资本市场内在稳定性”,近期证监会出台多项政策着力提升上市公司质量和投资价值,并购重组是提升上市公司质量和投资价值的重要方式,而产业并购正在成为上市公司并购重组的主流和监管重点支持方向,后续或可逐步关注上市公司治理改善带来的投资机会。

三、需要做哪些准备吗?

那么接下来,咱们投资者朋友需要做些什么准备或者操作吗?

1、密切关注上市公司业绩及政策落实。

市场普遍关注后续股价上行的动力能否由预期改善带来的估值推动,转向基本面好转带来的盈利推动。

所以咱们下一阶段应重视一季报盈利线索,去寻找那些业绩有望超预期、且筹码结构较优的行业方向。

简单来说,一季度“没考试成绩”,可以重点看看平日表现和群众呼声,马上4月份上市公司要出“成绩单”了,近期我们就可以考虑多重视一下季报这个“成绩单”上的盈利情况,来看看要不要适当调整自己的持仓。

2、不用急于布局,可以关注4月后市场上逐渐形成风格的共识。

一季度市场通常处于轮动比较频繁的阶段,随着季报的披露,而后才会逐渐形成共识。所以我们不用急于布局,可以耐心等待市场进入到二季度这样一个相对稳定一些的“平台期”。

在此期间不排除会产生分化,或是短期波动,面对震荡咱们也不用太过担心。因为一致性预期往往需要经过很多的碰撞才会逐渐形成,这也是市场主线逐渐形成过程中比较正常的反应。

3、经济数据、政策应对以及海外流动性三大右侧信号将在二季度陆续得到检验。

此时咱们可考虑适当进行一些杠铃型配置:比如用红利资产做底仓,未来需更聚焦盈利和现金流稳定;其次,重点关注新质生产力主题,活跃资金仓位系统性抬升前仍可积极关注。

风险提示:市场有风险,投资须谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

本文作者可以追加内容哦 !