星宸科技:AI芯片新贵力压海思寒武纪!多领域芯片市场份额!人形机器人 智驾芯片!联发科基因加持!

人工智能独角新势力崛起,坐拥大量核心 IP 资源,涵盖AI 处理器指令集、AI 处理器 IP 及其编译器、仿真器等全套 AI 处理器工具链!星宸科技:AI芯片新贵力压海思寒武纪!多款芯片市场份额!人形机器人芯片 自动驾驶芯片!基于AI芯片行业稀缺性,对标某为海思、寒武纪,给予1200亿目标估值!

——————

寒武纪独享AI芯片第一股的寡头时代将被星宸科技打破!某为海思未上市,估值无法确定,大概率大几千亿级别!寒武纪目前年应收在8个亿左右,利润累计亏损40亿,业绩看不到拐点,市值700亿 ,最高市值达到1100亿 。星宸科技主营收入达到20亿 ,巅峰利润值7.54亿元!按照目前行业估值模块对比,公司合理市值应在1200亿以上!

——————

星宸科技(301536)公司系全球领先的视频监控芯片企业,产品主要应用于智能安防、视频对讲、智能车载等领域。公司在芯片设计全流程具有丰富经验,可支撑大型先进工艺下的 SoC 设计。公司自研全套 AI 技术,包含 AI 处理器指令集、AI 处理器 IP 及其编译器、仿真器等全套 AI 处理器工具链。公司拥有大量核心 IP 资源,包含图像 IP、视频 IP、高速模拟 IP 和音频 IP 等。公司智能安防、视频对讲、智能车载芯片领域实现的收入均来自于公司核心技术,公司核心技术产品收入占营业收入的比例均在97%以上。公司控股股东SigmaStar由联发科全资控股。联发科在业内可谓赫赫有名鱼雷贯耳。星宸科技的多名管理层及核心人员也出自联发科系统。

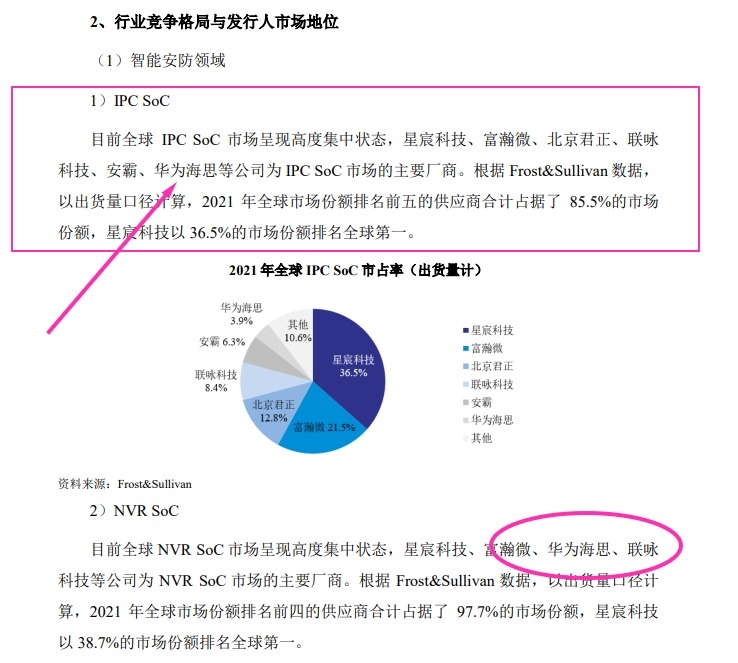

公司在图像信号处理、音视频编解码、显示处理等领域具有领先优势,并积极投入 AI 等新领域的芯片研发。公司拥有 ISP 技术、AI 处理器技术、多模视频编码技术、高速高精度模拟电路技术、先进制程 SoC 芯片设计技术等多项核心技术。公司拥有已授权专利 203 项,其中境内发明专利 50 项,境外专利 153 项;在申请中专利 223 项,其中境内发明专利 89 项,境外专利 134 项。公司在相应赛道可以说是隐形冠军。数据显示,在智能安防领域,以出货量口径计算,2021 年公司在全球 IPC SoC 市场和全球 NVR SoC 市场的份额分别为 36.5%和 38.7%,均位列市场第一,市场份额;在视频对讲领域,以出货量口径计算,2021 年公司在全球 USB 视频会议摄像头芯片市场的份额为 51.8%,位列市场第一,市场份额;在智能车载领域,以出货量口径计算,2021 年公司在中国行车记录仪芯片市场的份额为 24.0%,位列市场第二,在中国 1080P及以上行车记录仪芯片市场的份额为 50.0%,位列市场第一,市场份额。公司在全球范围内积累了丰富的终端客户资源,智能安防芯片大规模应用于行业领先的全球头部泛安防品牌的终端产品中,视频对讲芯片方案覆盖了多家全球主流视频对讲企业,智能车载芯片进入了多家知名的车载Tier1及智能感知的供应链体系。

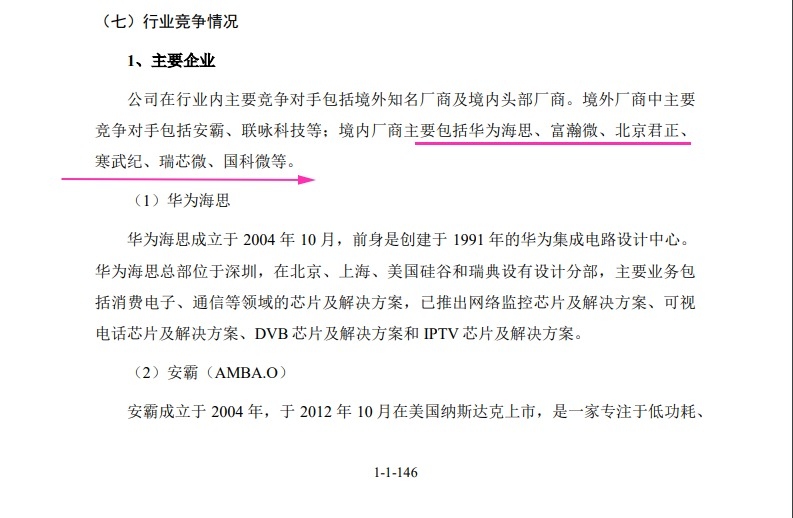

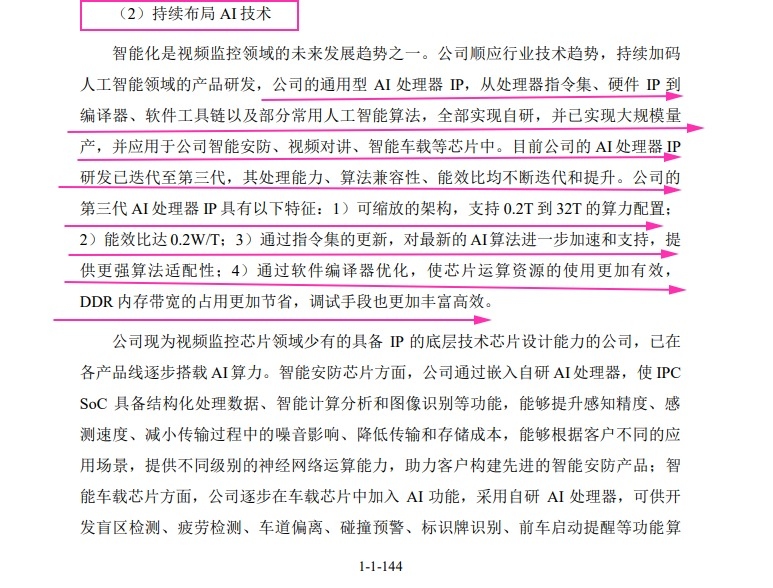

公司自主研发核心技术,长期投入并不断演进,将先进技术落地芯片产品,并在芯片产品中搭载自研AI处理器,推动芯片产品跟随所在领域技术的突破不断迭代,用自主创新不断提升芯片产品的核心竞争力。在AI处理器技术上,公司已完成第三代研发,目前正在进行第四代的AI处理器研发,跟随学术界和产业界的AI算法的发展,进一步优化指令集、提升能效比,更好地平衡SoC片上内存的使用和DDR带宽占用。公司第四代AI处理器将支持片上内存共享下的多核架构、提供更高算力,以支持云端服务器的需求。公司IPO募资主要用于AI超高清IPC SoC芯片、AI处理器IP研发项目。公司目标是致力于打造全球一流的芯片设计公司。随着5G商用、高清4K时代的到来,视频处理信息量将迎来爆发式增长,公司未来也将在视频监控芯片乃至更广阔的领域大有可为。公司2023年度实现主营收入20.20亿元,同比增长-14.66%;实现净利润2.05亿元,同比增长63.72%。公司预计2024年1-3月份实现主营收入营业收入4.54亿元至5.15亿元,同比增长3.96%至17.89%;预计实现净利润3099.19万元至4968.07万元,同比增长-33.67%至6.34%。行业内主要企业:安霸、联咏科技、华为海思、寒武纪、北京君正、全志科技、海康威视、海光信息、芯原股份、景嘉微、富瀚微、国科微、富瀚微。

$星宸科技(SZ301536)$

$寒武纪-U(SH688256)$

$北京君正(SZ300223)$

本文作者可以追加内容哦 !