24年3月20日,柏楚电子公布了23年年报。

首先说结论,年报符合预期,高成长趋势未变。期待中焊接机器人的落地信息仍然没有披露,是否在24年一季报中展现?继续等待。

接下来让我们来梳理一下柏楚电子23年年报数据:

一、经营数据分析

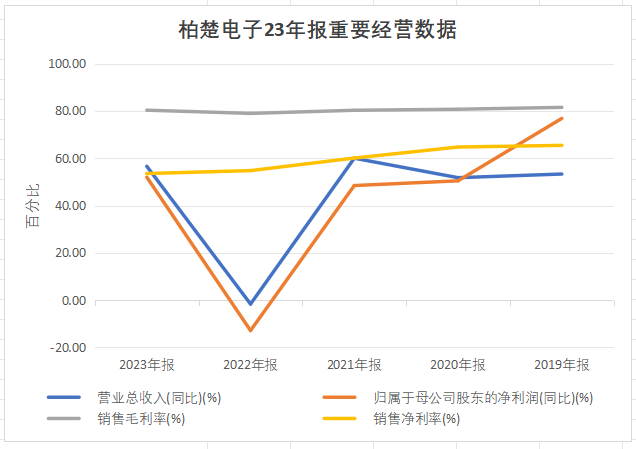

23年柏楚电子的营收和归母净利润增长率,在经历了22年的低谷后,已经完全回到之前50%以上高速增长轨道,营收同比增长56.61%,归母净利润同比增长52.01%。

毛利率稳定维持在80%以上。

净利率为53.55%,相比之前呈现下滑趋势。

营收和利润增长50%以上,毛利率稳定在80以上,说明企业的市场占有率持续提升,而且提升市占率的同时,价格水平保持稳定。换言之,柏楚电子卷的是产品品质而不是价格。

但是这里有两个问题需要重点分析,一个是归母净利润增长水平低于营收增长水平,一个是净利率为什么呈现下滑趋势。表面看都是利润质量问题,那么真实情况是怎样的呢?

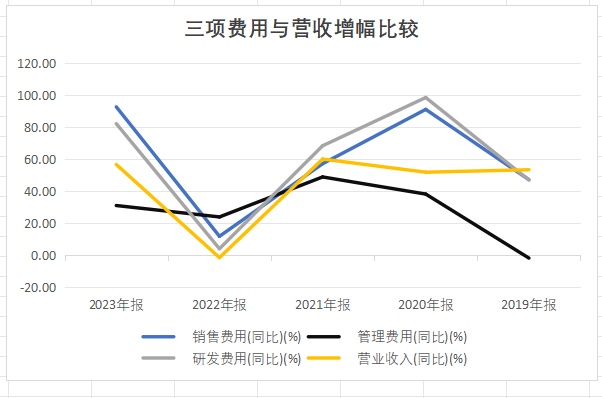

下面我们看一下销售费用、管理费用和研发费用的增长情况:

三项费用中,销售费用增幅相比22年接近翻倍,达到92.67%,研发费用增幅同比82%,均远超营收增幅。

上面图表是三项费用销售占比变化,可以看到管理费用占比平稳,销售费用和研发费用占比逐年提升。

年报中给出解释:

销售费用变动原因说明:主要系本期销售人员数量增加,薪酬相应增加,以及向销售人员施行股票激励计划产生的股份支付费用增加所致。

管理费用变动原因说明:主要系本期管理人员数量增加,薪酬相应增加,以及向管理人员施行股票激励计划产生的股份支付费用增加所致。

财务费用变动原因说明:无

研发费用变动原因说明:主要系本期研发人员数量增加,薪酬相应增加,以及向研发人员施行股票激励计划产生的股份支付费用增加所致。

首先,企业在销售和研发方向的投入,说明了企业的扩张意愿。扩张意味着对自身产品和技术的信心,对市场和竞争对手的进取意愿。这是企业积极进取的表现,是值得肯定的,而营收和利润的增长就是对这种扩张意愿得以实现的确认,是企业扩张能力的体现。

其次,在费用分析方面,要区分哪些费用是常态的,哪些费用是一次性的,将一次性的费用作为扰动因素剔除,可以看到企业常态下的发展状态。

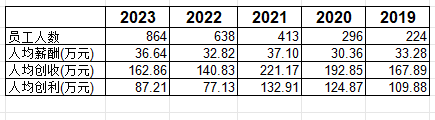

下表是企业员工薪酬统计表:

23年柏楚电子员工数量持续增长至864人,企业人员规模处于扩张态势,相比19年扩张近4倍。员工规模以及薪酬增加是属于常态费用增长。

在费用明细中,23年用于股份支付费用,累计为1.06亿元。22年的股权激励计划中,23年是主要的费用摊销年份。因此这项费用可以视为一次性扰动因素。

如果剔除股权支付费用的干扰,不仅利润增速超过营收增速,净利率也大幅提升。因此结论是柏楚电子的利润质量优秀。

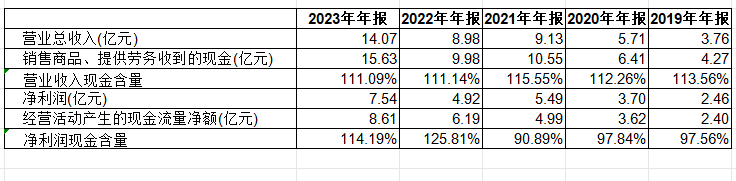

上表中营收现金含量111.09%,净利润现金含量114.19%,说明企业回款质量超高,一手交钱一手交货,一点不含糊。

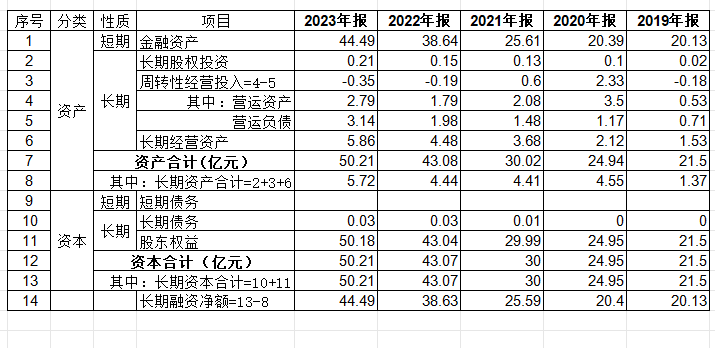

二、资产质量分析

上表是根据资产负债表重构后的资产资本表,一家企业的资本构成主要是股东权益和长短期债务,其中股东权益和长期债务的资金属于长期资本,短期债务资金属于短期资本;企业拿到资本现金,然后投入到生产当中,形成资产,资产也分为长期和短期,其中的现金资产和可以很快变现的金融类资产属于短期资产,而长期股权投资、长期经营资产和周转性经营投入属于长期资产。

企业拿到现金资本,投入形成资产,通过资产的运营,例如雇佣人才、研发制造销售,收回现金,从而最终实现资本的增值。

分析柏楚的资本资产结构,23年柏楚的资本几乎全部来自股东权益,没有短期债务,长期债务也几乎可以忽略不计。股东权益达到50.21亿,其中一半来自IPO和定增,一半是企业历年盈利积累。

资产中属于长期经营资产5.86亿元,约占资产的十分之一多,企业是典型的轻资产企业。周转性经营投入为负数,即企业在运营资金上无需投入。剩下的就是大量的现金类资产44.49亿。长期股权投资几乎可以忽略掉。

可以这么说,柏楚电子企业管理层带领864名员工,在2023年利用不到6亿的长期经营资产,实现了14亿多的收入,赚了7.5亿利润。

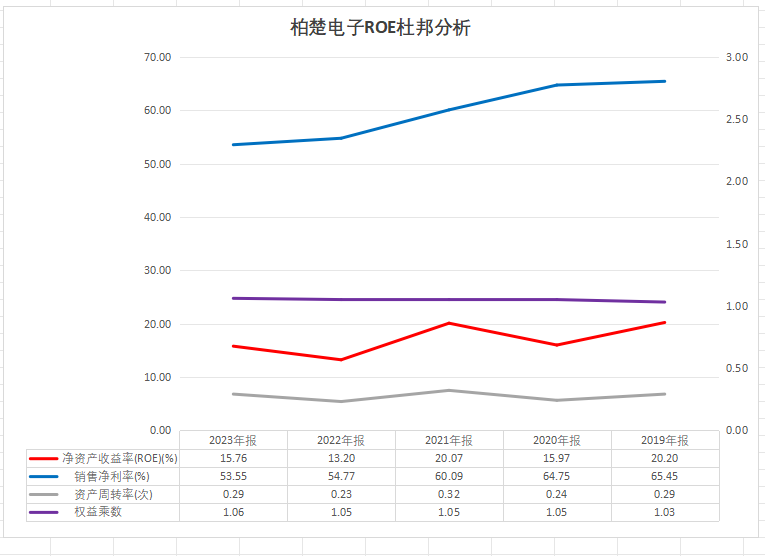

三、盈利能力分析

企业资本分为股东权益和债务,净资产收益率和总资产收益率指标可以分析一家企业的盈利能力。

净资产收益率即股东权益收益率,总资产收益率相比股东权益收益率,是观察企业在加了财务杠杆后的收益水平。

而柏楚电子没有债务,净资产几乎就是总资产,净资产收益率和总资产收益率相当。

上图表是柏楚电子的ROE杜邦分析,ROE受三个重要指标的影响,净利率、资产周转率和权益乘数。23年柏楚电子的ROE水平从22年的13.2%回升到15.76%。由于长期以来柏楚电子的保守经营策略,权益乘数几乎保持不变。因此影响ROE的指标只有净利率和资产周转率。

上面分析过,如果去除股份支付的干扰,企业实际的净利率水平要更高,那么也意味着23年ROE的水平同样被低估。

24年股份支付的数额将大幅下降,可以预见正常经营情况下,企业的净利率水平将会提高。同时,营收增速快于资产增速的情况下,资产周转率也会逐年提高。因此,企业的ROE逐年走高是大概率事件。

四、商业模式分析

柏楚电子是国内首批从事光纤激光切割控制系统开发的技术型民营企业,不同于大多数国内企业的低成本竞争策略,柏楚采用的是技术优先差异化竞争策略,利用在激光切割控制系统领域的先发优势,首先在国内中低功率市场基本实现国产替代,市占率常年维持在60%以上。

在中高功率市场,高功率系统 智能切割头的组合策略的产品优势持续扩大。

高功率激光切割控制系统领域,公司在产品销售,产品技术指标与使用性能等方面均实现新突破,且仍然保持高功率激光切割控制系统厂商国内第一的市场地位。

通过光学能力的补充,进一步巩固超高功率的技术领先地位,同步带动国内厚板市场需求,从而保证高功率市场占有率的持续提升;

海外市场方面,配合国内设备制造商的“集体出海计划”,持续扩大品牌及产品在终端用户端的被认可度与影响力,实现海外市场的新突破。

以上超高功率的技术带动国内厚板市场需求以及海外市场方面的突破,是公司23年报中新的亮点。

公司依托激光切割控制系统领域技术,不断向纵深扩展。智能焊接属于切割下道工序,精密加工是运动控制技术的横向延展。公司对这三大技术方向是如下表述的:

(1)激光切割:通过“软硬件协同,智能化控制”实现更高级的自动化功能。平面切割方向, 搭配智能切割头,可实现喷嘴质量检测、自动清洁喷嘴、自动更换喷嘴、自动对中、缝宽闭环等智能化功能,进一步提升激光切割设备的自动化生产能力;管材切割方向,在智能寻管与管面偏差补偿的基础上,利用智能传感器自动识别管材形变,将原始图纸与管材形变进行智能比对,并将差异反馈至三维图形,能极大地提高图纸处理效率及管材加工精度。

(2)智能焊接: 完善模型分析技术,快速提取焊缝,分析焊接位置;开发工艺匹配功能和工艺库,模型分析完成后,软件可以自动匹配对应焊接工艺,进一步降低用户设置时间和操作难度。完善钢结构领域工艺功能开发,新增 L 型,三角,月牙等多种摆动动作,并开发与之匹配的电弧跟踪等功能。与焊机配合优化电弧跟踪参数设置,进一步提升电弧跟踪极限性能和稳定性。拓宽焊接接头领域,实现箱型柱主焊缝熔透焊接打样测试,圆柱接头,任意曲线连续焊接等新构件的焊接。

(3)精密加工:研发高性能振镜控制系统,配合驱一体产品、视觉定位模块,提供 Topcon 电池激光加工的成套解决方案;储备 BC 电池激光图形化、钙钛矿电池激光制程的技术方案;;储备圆柱电池激光焊接产线的技术方案;实现雾面玻璃加工效率及加工工艺升级。

激光切割是公司成熟技术方向,智能焊接是即将落地的第二成长曲线,精密加工是公司推进下一代技术方向。

五、市场估值

目前市场给出的市值是410亿左右,市盈率在55倍以上,PEG在1左右。估值处于合理区间。在A股市场整体低迷,信心不足的氛围下,柏楚电子仍然得到了市场的认可,非常难得。

声明:1、“逻辑先于股价,股价先于数据”,是本人在股票分析中所依据的主要观点;2、分析以财务报表为基础,以企业战略推演未来发展逻辑。财务报表可能存在解读盲区,企业的未来亦受多重内外部因素影响,推演结果可能存在与事实发展结论不符之处;3、文中观点均产生于某一时间点,伴随时间推移,文中观点可能随时会发生变化;4、基于上述,文章仅是个人研究记录,并非股票推荐。

本文成文时间为2024年3月28 日,本文数据来源:东方财富Choice数据。

本文作者可以追加内容哦 !