AI的火烧到了医药。

即将开幕的英伟达GTC大会上,有90场活动与健康/生命科学相关,盖过了汽车、半导体、云服务等热门赛道,活动数目位居全行业第一。

英伟达医疗保健副总裁Kimberly Powell的一番话,更是让AI+医药的火烧的更旺:“既然计算机辅助设计行业捧出了第一家2万亿美元市值的芯片公司,同样,计算机辅助药物发现行业为什么不能打造下一个价值万亿美元的药物公司呢?”

事实上从过去一年的动态中,英伟达也在用实际行动在表明,AI+医药,它值得。

01

英伟达投的9家初创公司

2023年以来,英伟达已经投资了9家AI制药公司。从几家公司所处的阶段来看,英伟达没有明显的阶段偏好,种子轮到上市公司增发的类型均有。

从另外一个角度来看,英伟达投资的一众公司基本上围绕着突破原有药物发现环节的桎梏进行创新,例如CHARM Therapeutics的蛋白质结果预测平台、Inceptive的mRNA人工智能设计平台、Generate加速靶标和治疗药物识别&验证速度的生成式平台等等,其目的指向开发不可成药靶点药物、提升发现&验证候选分子的效率、利用人工智能更科学的开发疗效&潜力更佳的迭代药物等(所以可以看到上述9家公司大部分都拥有生成式AI平台)。

同时英伟达投资的9家AI制药公司覆盖药物形式非常之广泛,包括小分子药物(Terray)、大分子抗体(CHARM、Evozyne)、GPCR药物(Superluminal)、核酸药物及疫苗(Inceptive)等。

另外,我们从这9大标的中发现两类显著分化的特征:1)巨头验证的特色平台:以CHARM、Recursion、Generate等公司都获得了MNC巨头的验证和青睐,分别与BMS、拜耳、安进达成了数额不小的BD或合作开发;2)英伟达可赋能的早期选手:Evozyne、Lambic、Terray分别利用了英伟达的AI模型、NeuralPLexer算法、云服务对自身平台进行优化,这是较为显著的生态圈打法。

为什么AI制药如此受到英伟达、谷歌等科技巨头的青睐?

答案是,其背靠全球超过万亿美元的医药市场(2021年全球医药市场规模1.4万亿美元)。目前,AI技术较为成熟的赋能环节是药物发现阶段,如药物筛选占药物总研发支出的5%,2021全球药物发现CRO服务市场规模大约158亿美元,但前期的药物发现以及临床前研究的扎实程度和效率,却足以影响后期临床试验的结果。

如英矽智能通过AI研发设计的肺部纤维化疾病INS018_055最近登上Nature子刊,据公司估算如果按传统药物发现方法,开发INS018_055类似药物需耗费长达6年时间和4亿多美元,但公司用生成式AI,仅耗费了两年半就推进并完成了一期临床,而成本仅为原来的1/3。

如果未来利用生成式AI设计的药物顺利获批上市,那么对于全球药物市场的冲击,显然是颠覆性的,这也就对应了文章开头“创造万亿美元的药物公司”的豪言壮志。

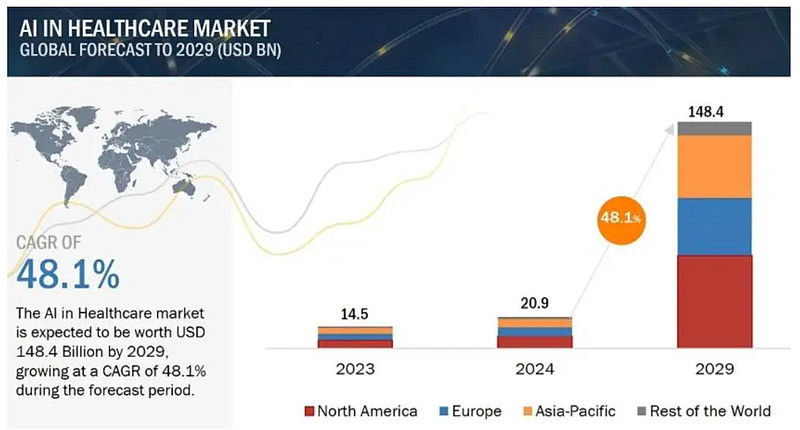

Markets And Markets研报显示,预计2024年融合AI技术的医疗保健市场价值仅仅约为209亿美元,预计2029年有望达到1484亿美元,期间的CAGR高达48.1%。

如此爆发性的增长速度不止来源于创新药物发现,还来源于AI在基因组学、医疗成像、诊断等潜力市场。

02

AI制药最大的一笔交易

AI制药离实际落地并非是“空中楼阁”,实际上其兑现又或是验证离我们并不遥远。

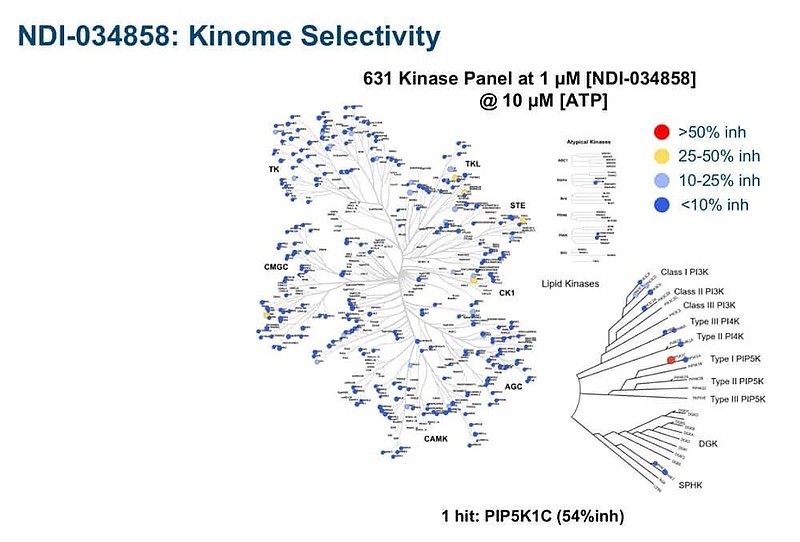

要谈AI制药公司在BD交易层面最杰出的成就,绕不开Nimbus Therapeutics,这家AI制药公司成立以来已经完成了两笔巨大价值的授权,分别是ACC抑制剂项目NDI-010976全球权益以交易总额12亿美元授予吉利德(2016年)、将TYK2抑制剂NDI-034858以40亿美元首付+20亿美元潜在里程碑授予武田。

后者无疑是截止当前AI制药领域价值最大交易之一。更重要的是,NDI-034858目前最快的进展已经是注册性临床三期,而在公布的二期数据中,其在12周时治疗组与安慰剂组相比,5 mg、15 mg和30 mg治疗组中达到银屑病面积和严重程度指数(PASI)75、90和100的患者比例更高,并具有统计学意义。

这意味着,NDI-034858距离成药已经越来越近。

当然,也有投资者会质疑Nimbus与武田合作的NDI-034858这款分子开发过程中AI的参与度到底有多少。

NDI-034858的药物开发,实际上是Nimbus与AI制药顶流公司Schrodinger薛定谔共同完成。

Nimbus与薛定谔参考了BMS发表TYK2分子结构,再基于基于物理的计算平台从650万个商业化合物中筛出240万个类药及类先导分子,同时再通过自由能微扰计算(FEP)优化结构,最终得到NDI-034858。

值得一提的是,FEP是评估药物小分子和靶点结合强度的一种高精度算法,是学界公认计算亲和力最严谨的方法之一,需要的计算量也很大。

(图源:智药局)

尽管不好评价AI在NDI-034858的研发中起到了多大的关键作用,但不难从Nimbus的案例看出,在研发Me- better或者Best in class药物的策略下,AI+计算化学结合运用的策略,通过参照已经商业化或者当前最佳分子药物结构进行设计并筛选,再综合考虑前者的缺点或者可能导致副作用的潜在药物结构问题,在通过多种关键性质给筛选出来的候选分子,这可能导致设计研发出成功分子的概率大增。

AI在药物筛选、结构设计优化发挥的作用,显然是值得肯定的。

03

余味与方向:我们应该关注什么

在惊叹欧美发达国家如此重视“AI+医药”未来发展并拥有高速进展的同时,不妨回望国内一些潜在的发展空间与机会。

英伟达投资的纳斯达克上市公司Recursion,其商业模式也是国内AI制药公司的缩影,简单概括为2个方面:其一是融资进行产品管线的自主研发(AI Biotech),二是与药企合作,提供AI药物辅助开发平台,加速药物研发流程(AI Saas);另外,还有一种则是企业通过AI辅助,根据药企客户要求更快、更好的交付先导化合物,后续交给客户开发(AI CRO)。

从三种商业模式来看,AI Saas目前全球较为知名的公司是Schrodinger薛定谔,薛定谔当前的业务支柱是软件产品服务,长远来看公司很难通过这类型服务做大,而其药物发现业务则能够为其提供更远大的未来;AI CRO层面,目前国内创业公司并不少,但以目前国内CRO内卷程度,短期内口碑的打造和客户的获取,势必仍然需要至少一到两个推进临床的AI分子数据来为自己正名,不然AI CRO这个概念红利最终还是会由已上市的CRO收割。

可以说,大部分AI制药创业公司的终局仍然是AI Biotech,才能最终做大做强。

可惜的是,目前国内正宗的AI Biotech并未资本化,包括英矽智能、晶泰科技均在冲刺港股最新的18C章,目前还未有结果;而国内部分Biotech也有利用AI平台进行药物开发,可惜成果不够,贸然发声难免有蹭概念之嫌;最终在本轮GTC大会期间获得资本猛攻的,可能只有部分AI CRO,如泓博医药、药石科技、成都先导等。

在市场庞大的医疗保健领域,“AI+”永远不愁机会,举个例子,比AI制药落地应用更快的可能是AI+影像诊断。

在各种医学影像检查中,报告中的风险总是可能被医生漏掉或未能发现(如图像模糊、低对比度和噪声等)。AI可以通过图像分割、疾病预测、病灶检测、智能诊断辅助等功能辅助医生,对检查结果进行分析和做出判断,大大降低漏检率,这类工作的价值是巨大的。

再细分至AI+超声赛道,已经有两家上市公司获得明确成果。

理邦仪器近日与GH Labs(非营利性研究机构)签署了关于人工智能超声项目合作协议,GH Labs决定根据项目进展分批次向公司资助共计279.6万美元的项目基金,用以开发一款AI驱动手持超声设备,供中低收入国家社区级卫生工作者使用。

祥生医疗自主开发的SonoAI系统,实现了超声乳腺四分类人工智能、动态多模态人工智能、颈动脉斑块稳定/易损性人工智能3项国际领先技术。而其“乳腺疾病人工智能超声诊断软件”,则成为全国第一个通过中检院国家级三类医疗器械检测报告的超声AI产品。

结语:从现有的发展成果看来,AI+医疗、AI+医药,这并不是一吹而过的概念或者虚无缥缈的东西,而是实实在在的跨时代变革,只是需要时间罢了。

瞪羚社

市场首只医疗器械ETF(159883),一指网罗医疗器械细分行业龙头

医疗器械ETF追踪中证全指医疗器械指数,根据Wind数据,医疗器械指数99%成份隶属于申万二级医疗器械行业,为目前市场上首只纯医械类ETF。

标的指数最新成份股共95只,权重股囊括迈瑞医疗、联影医疗、爱美客、新产业、鱼跃医疗、心脉医疗、惠泰医疗、乐普医疗、山东药玻、金域医学、九安医疗等医疗器械细分行业核心资产,前十个股权重超49%,行业代表性强、龙头特征显著。(以上数据来自wind,截至2024年3月1日)

估值处于历史低位,配置性价比突出

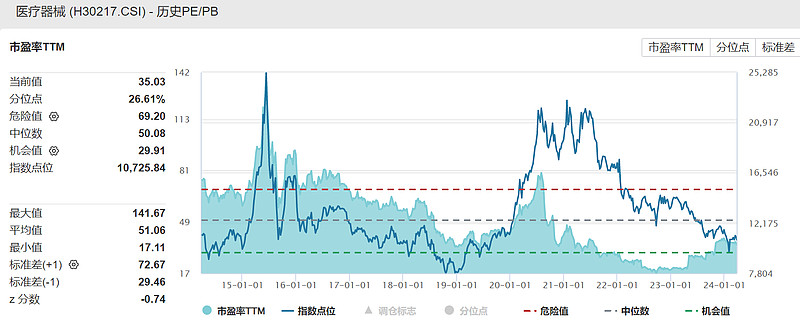

医疗器械ETF标的指数最新PE-ttm35.03倍,处于近十年26.61%百分位,配置性价比突出。(以上数据来自wind,截至2024年3月25日)

国产替代加速,医疗器械或迎黄金十年

疫情以来,国家加大对公共卫生、疾控体系、基层医疗的建设,医疗器械板块需求快速释放。长期来看,医疗器械行业主要受益于医疗机构增长及国产替代。未来随着支付端、需求端的持续改善,医疗器械市场或迎黄金十年。

借道ETF投资医疗器械有何优势?

行业研究难度大。医疗器械由于种类繁杂且研究门槛较高,需具备一定的专业知识和多学科复合背景,且创新产品迭代较为迅速,个人投资者研究难度较高,借道ETF更省心。

分散个股投资风险。指数基金相对投资个股,更能分散风险,或是更稳健的投资选择。

ETF投资门槛更低。医疗器械板块多高价股,参与门槛较高,很多普通投资者无法参与。相较而言,ETF门槛更近民,比如医疗器械ETF每手仅需几十元左右,即可一键买入多只医疗器械行业龙头股。

大盘相关性较弱。医疗器械ETF弹性高,具备进攻性,同时从贝塔属性看,与大盘相关性较弱,自身产业趋势逻辑突出,是投资者进行资产配置的优质工具。

$医疗器械ETF(SZ159883)$$迈瑞医疗(SZ300760)$$联影医疗(SH688271)$

本文作者可以追加内容哦 !