时代的一粒灰,落在个人头上,就是一座山。

当然,本期的话题并没有那么的沉重。今天要聊的是透过老十家嘉实基金的情况。看一看目前的情况。

一、呈倒“V”型的主动权益规模

主动权益产品选取的是投资类型里的四大类:普通股票型、偏股混合型、灵活配置型、平衡混合型四大类。

通过以上分类,我们看下嘉实基金近五年来主动权益产品规模变动情况,如下图:

图1:嘉实基金主动权益规模变动情况

数据来源:wind

从上图可以看到,2019年中以来,嘉实基金旗下的主动权益产品总规模呈倒V型,也就是说在2021年中达到顶峰后,随着市场回调规模也在不断的下降,呈现下降趋势,并且没有出现任何拐点。如果业绩没有起色的话,这种势头还会下去。

比较尴尬的是嘉实基金在2022年升级了投研体系,提出了在2022年,嘉实基金提出了“致力于积极的长期主义”的投研理念,以更积极的态度为持有人创造长期回报。

回过头来看,主动权益产品规模与业绩齐降的情况下,这样的投研体系显然没有实现其当初设下的目标。

再看嘉实构建的所谓的“投资须研究,研究即投资”的投研体系,不禁的让人很无语。

二、呈上升的趋势的被动指数基金

与主动权益产品的下降趋势不同,被动指数基金的规模变动呈现上升趋势。

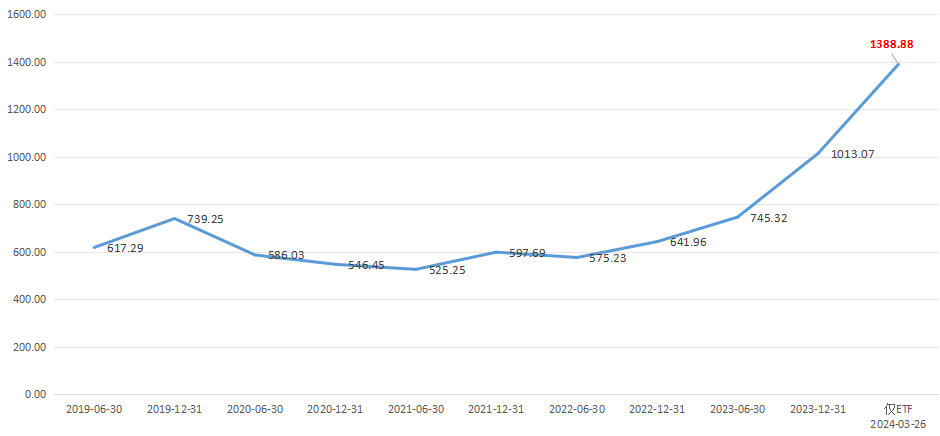

图2:嘉实基金被动指数型基金规模变动情况

从上图可以看到,在2023年底嘉实基金的被动指数型产品规模突破了千亿,达到了1013.07亿元。

值得注意的是,截至2024年3月26日,不算联接基金的规模,仅非货ETF的规模就达到了1388.88亿元。

这主要得益于大资金通过ETF救市,嘉实沪深300ETF规模增加了超600亿。

如果将3月26日ETF的规模加上2023年底的其他指数基金的规模就达到了1690.15亿元。

最重要的是这种趋势并未发生改变,预示着未来指数产品规模仍将上升。

三、主动权益规模被指数基金反超

综合图1和图2里主动权益产品规模和被动指数规模可以得到一个显而易见的结论:就在今年2月份,嘉实主动权益规模被指数基金反超,主动权益不敌被动指数。

2020年,嘉实基金启动第三个十年投研战略升级,对投资团队进行了全面整合规划,之前的“全天候、多策略”投研体系成为过去时,取而代之的是精品股票、基石固收、 Super ETF、ESG投资、资产配置五大投资能力分类之下,根据基金经理投资风格和能力圈形成的投资战队。

从前结果上看,嘉实最为看重的精品股票投资能力是失败的,至少说是没有赢过这个时代,尤其是在主动权益规模仍然呈下滑趋势的当前。

作为国内老十家之一的基金公司,主动权益产品是其一向引以为傲的产品,不过随着ETF大时代的来临,再加上这两年市场回调,使得嘉实基金主动权益规模自2021年以来呈现下降趋势,并且还没有止住下跌。主动权益产品规模由巅峰时的2296.75亿,下降到了2023年的1386.56亿元,下降了910.19亿元,下降幅度为39.29%。

四、固收产品撑起一片天

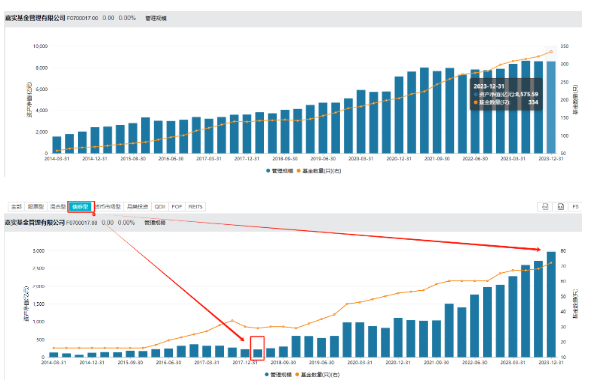

从嘉实基金管理规模情况来看,在2023年维持在了8500亿左右,在主动权益产品规模下降情况下,能稳住规模的主要还是靠固收产品。

这里尤其需要指出的是嘉实基金在2018年3月21日总经理职位发生变更,由经雷开始执掌总经理一职,而在经雷执掌嘉实的这5年多的时间里,规模增张最多的当属债券型产品,由2018年一季度末的218.38亿猛增到了2023年底的2970.25亿,增加了2751.87亿,仅债券基金规模就增加了12.6倍。

虽然嘉实基金的规模靠固收稳住了,但是在同业竞争如此卷的当前,仅靠固收还远远不够。比如:ETF方面,大资金还买了华夏、易方达、南方、华泰柏瑞等基金公司的产品,并且买入的金额不比嘉实的低。

整体上,嘉实把主要精力放在了股票上面了,但是在这样的市场环境下,很难做超额,这也导致其他方面只是随大流的在做,只能是中等水平不算突出水平,这也就能解释通嘉实基金在有着基金圈奥斯卡之称的第19届金牛奖上,嘉实基金颗粒无收。

最后,主动权益产品如果不能展现更强的超额能力,主动权益型的基金经理们的“饭碗”是很危险的。

@嘉实基金 @股吧 #小米SU7今晚发布,价格会是多少?#$嘉实价值精选股票(OTCFUND|005267)$$嘉实价值成长混合(OTCFUND|007895)$

以上观点或数据仅供参考,不构成投资建议,过往业绩不预示未来表现,市场有风险,投资需谨慎。

本文作者可以追加内容哦 !