风险提示:本文仅为个人记录,不构成任何投资建议。

根据主力控盘系统里的L2行情分析,主力在整个行情中,变化并不大,没有主动带行情,但也没有离场,有色受外围影响,还是非常不错的,中铝是比较稳定的一支。

我们继续分析下中国铝业的基本面:

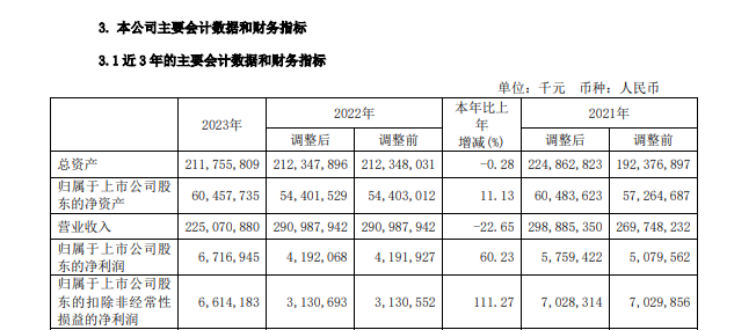

中国铝业于3月27日发布了2023年年报,数据显示,公司在过去一年取得了令人瞩目的业绩。尽管整体市场环境严峻,但中国铝业的营收和净利润依然呈现出强劲增长的态势。

在2023年,中国铝业实现了2250.71亿元的营收,尽管同比下降了22.65%,但归母净利润却同比增长了60.23%,达到了67.17亿元,扣非归母净利润更是同比增长了111.27%,达到了66.14亿元。就第四季度的表现来看,尽管营收环比微降,但归母净利润仍然呈现出了坚挺的增长态势。

在2023年的下半年,中国铝业的主要板块业绩实现了大幅增长。首先,自产氧化铝的外销量同比增长了24.67%,虽然第四季度略有下降,但整体表现依然可观。其次,自产原铝(含合金)的外销量环比增长了22.22%,原铝板块营收更是环比增长了21.43%,这主要得益于外销量的增加和行业均价的上涨。另外,尽管能源板块营收环比下降,但仍然保持了较高的利润水平。

在资产质量方面,中国铝业在2023年实现了显著的提升。资产减值损失同比大幅下降了84.54%,这为公司的税前利润带来了一定程度的解压,也让公司的归母净利达到了近年来的最佳水平。

中国铝业未来的发展也备受期待,内蒙古华云三期42万吨轻合金材料项目和广西华昇二期200万吨氧化铝项目即将投产,这些重点项目的投产将进一步提升公司的产销量,为公司未来的发展奠定坚实基础。

同时,中国铝业也重视股东回报,提升了分红比例。公司拟向股东派发现金红利,总额达到13.73亿元,同比增长了122%,分红比例同比提升了5.7个百分点,进一步增强了股东的收益。

中国铝业在不断探索创新发展的道路上,展现出了强大的韧性和发展潜力,未来可期。

$中国铝业(SH601600)$#有色金属板块拉升##业绩大增85倍,中国铝业王者归来##中国铝业一季度净利预增30倍##有色金属板块价值突显?##有色金属板块估值修复或将开启#

本文作者可以追加内容哦 !