2023年,聚水潭为6.22万名不同类型的SaaS客户提供服务,远超于行业平均服务客户数的2.3万名。

全文 2487 字,预计用时 2 分钟。

作者|大刀

视觉来源|聚水潭官网

供应链范式获悉,聚水潭集团股份有限公司(以下简称“聚水潭")向港交所提交上市申请书。据港交所官网信息披露,聚水潭此次拟在港交所主板上市,小摩及中金公司为其联席保荐人。

这不是聚水潭首次冲击上市,2023年6月19该公司曾向港交所递交过上市申请,无疾而终。

天眼查信息显示,截至目前,聚水潭已历经7轮融资,累计融资金额近15亿人民币。背后的投资方包括阿米巴投资、元璟资本、红杉中国、中金资本等。

据了解,聚水潭成立于2014年,是一家电商SaaS ERP提供商,公司通过云端电商SaaS产品,帮助商家无缝升级业务能力、提高业绩表现并发展跨平台业务,同时降低部署和运营成本。

聚水潭官网首页显示,目前其提供的产品包括SaaS ERP、聚工单、聚胜算、聚货通等;解决场景包括跨境电商、直播电商、品牌电商、三方云仓、全渠道分销等;服务领域包括服饰鞋帽、美妆日化、家电数码、食品饮料、母婴用品、家居百货等。

招股书显示,2023年,聚水潭为6.22万名不同类型的SaaS客户提供服务,远超于行业平均服务客户数的2.3万名。

2021年至2023年,聚水潭的营收分别为4.33亿元、5.23亿元和6.97亿元,复合年增长率为26.8%。同期,聚水潭的毛利率分别为50.5%、52.3%和62.3%,呈逐年增长趋势。

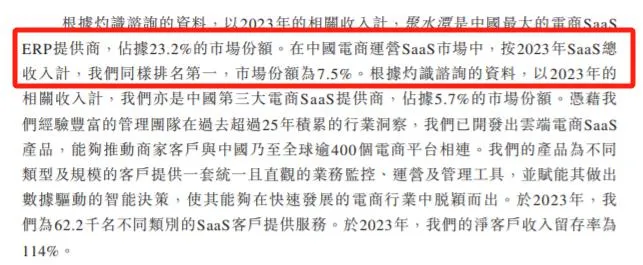

据灼识咨询的资料,以2023年相关收入计算,聚水潭是中国最大的电商SaaS ERP提供商,市场占有率从2022年的20.7%进一步提升至23.2%;在中国电商运营SaaS市场中,按2023年SaaS总收入计算,聚水潭同样排名第一。

然而,这个服务客户量大,市占率高的头部企业,上市之路却也坎坷,为什么?

过去3年累计亏损高达12.51亿元

招股书显示,因销售及营销开支的增加(业务扩张带动),2021年至2023年,公司营业收入分别为4.33 亿元、 5.23 亿元人民币及6.91亿元人民币,亏损分别为2.54 、 5.07 亿元、4.09亿元,三年亏损12.51亿元。营收连年增长,而亏损幅度逐年扩大。

报告期内,聚水潭经营亏损分别为 1.25 亿元、3.70 亿元及 2.40 亿元,而同期经调整净亏损(非国际财务报告准则计量)分别为 1.37 亿元、3.79 亿元及 2.06 亿元。

在毛利方面,2021年、2022年、2023年,分别为2.19亿元、2.74亿元、4.34亿,聚水潭的毛利率分别为50.5%、52.3%和62.3%,呈逐年增长趋势(规模经济导致)。但净亏损率分别为 58.7%、96.9%、70.3%。

从收入结构上看,聚水潭主营业务包括:

(1)电商SaaS ERP产品。

(2)其他电商运营产品。

2021年、2022年及2023年,聚水潭的电商SaaS ERP产品产生的收入分别为3.7亿、4.6亿和6亿,分别占总营收的86.2%、87.4%及86.1%。同期,其他电商运营产品产生的收入分别为2450万元、4080万元和6960万元,分别占同年总营收的5.7%、7.8%和10.0%。

收入模式上,除了SaaS订阅,还包括售卖相关硬件设备、营销服务费及其他,从过去几年的收入结构中看,其中SaaS收入合计占比超90%。同时,2021年至2023年,购买两款及以上聚水潭产品的客户贡献了同年聚水潭总SaaS收入的27.6%、30.6%及33%。

由于连年亏损,聚水潭的经营现金流不佳,截至2023年4月30日,公司年末现金及现金等价物为2.10亿人民币,流动负债总额为9.22亿人民币。

据计算,聚水潭资产负债率已高达310.07%。此前招股书显示,2020年至2022年,聚水潭的资产负债率分别为165.26%、170.24%、203.74%,数据在连年攀升。

研发费用攀升,

占营收比至高超40%

有业内人士称,聚水潭之所以连年亏损,很大一部分原因在于,SaaS产品通常需要对产品开发及客户获取、留存进行大量投资及推动市场接受度,进而导致成本及开支超过利润。

在研发费用上,2021年、2022年及2023年研发开支分别为1.92亿元、2.34亿元2.339亿元,占营收比重分别为44.3%、44.8%、33.9%。

在营销上,招股书披露,销售及营销开支主要包括雇员福利开支(包括支付予销售及客户支持人员的薪酬)及向销售代理支付的销售佣金。其中,雇员福利开支占据77.8%。

2021年至2023年三年间,聚水潭销售及营销开支分别为2.35亿元、3.14亿元、3.44亿元,占总营收的比重分别为54%、60%及49%。

且聚水潭计划将进一步加大在研发、销售上的投入。其在招股书中表示,IPO募集所得资金净额将主要用于强化研发能力以丰富产品矩阵,加强销售和营销能力,以及寻求投资,以扩大产品矩阵、扩展客户群并加强技术能力。

在产品上,上述提到,聚水潭的产品分为电商SaaS ERP产品及其他电商运营产品两类。

(1)电商SaaS ERP产品。包括聚水潭ERP企业版、聚水潭ERP专业版、聚胜算等,提供的主要功能包括订单管理系统(OMS)、仓储管理系统(WMS)、采购管理系统(PMS)和分销管理系统(DMS),主要服务于电商行业,客户为各大电商平台的电商商家。

拆解来看,聚水潭SaaS产品旨在服务并满足商家客户在电商平台上处理电商订单相关的关键需求——商家可以通过聚水潭ERP整合、同步并统筹协调其所有店铺、订单、产品、库存,管理各平台的运营或财务数据,享受跨平台业务体验。

据了解,2023年,聚水潭ERP每天处理约6500万份订单,单日最高订单近2.33亿单。2021年至2023年,聚水潭ERP保持低于50毫升的平均响应时间和超过99.5%的正常运行时间。

(2)其他电商运营SaaS产品。截至2023年12月31日已推出四款(不包括ERP),帮助电商参与者具备财务会计、管理报告与分析、工作流程管理以及批发市场采购等能力。

2021年、2022年及2023年12月31日止,聚水潭的客户总数分别为3.31万名及6.22万名。于 2023 年,聚水潭的净客户收入留存率为 114%。

2021年、2022年及2023年,聚水潭的五大客户共占相关年度总收入的1.8%、1.2%及1.2%。

阿米巴资本为最大投资方

在IPO前,阿米巴资本持有聚水潭超10%的股份,为最大机构投资方;红杉中国、高盛、蓝湖资本以及元璟资本分别持有聚水潭超5%的股份,亦为主要机构投资方。【供应链范式】

图片来源:

《聚水潭招股书》

参考资料:

《聚水潭招股书》

本文作者可以追加内容哦 !