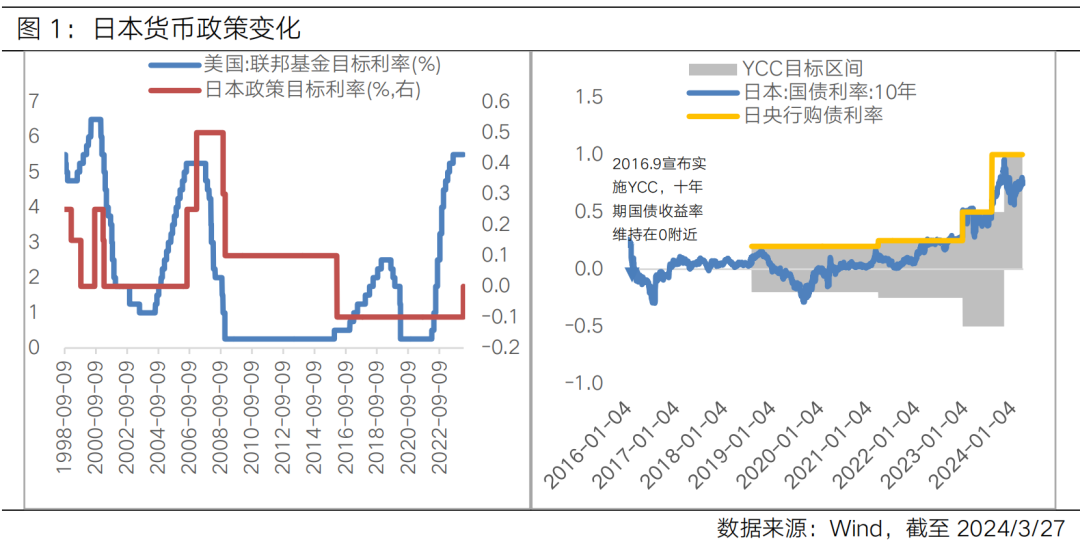

3月19日,日本宣布结束长达八年的负利率政策,并取消收益率曲线控制(YCC)。从资产价格表现来看,日本股市再创新高,日元反而走弱,似乎与历史经验相悖,这意味着市场对此预期较为充分,甚至有一些利空出尽的意味。美降息周期尚未开启之际,日加息标志全球负利率时代彻底落幕,而对全球流动性而言无疑是利空。

本次货币政策转向市场预期较充分

日央行于2016年开始实施YCC政策,相比早在2013年开始执行的质化量化宽松(QQE)而言,YCC更关注“价”而非“量”,通过无限量购买10年期日本国债,将利率控制在0%附近。此后,日央行分别在2018年、2021年、2022年分三次将允许波动空间放宽至0.5%。去年7月和10月,不断调整YCC上限,允许长期利率超过1%。因此,本次取消YCC早已名存实亡,且维持购债规模不变意味着总量方面仍有支持,对日债长端利率影响不大。此外,2月下旬以来,市场对日央行加息预期已开始发酵,资产先行进入加息交易。本次日央行加息后,释放较为鸽派信号,市场对于未来货币政策走向预期较为模糊,因此未过多反映在对日股或日元资产价格的冲击上。

对全球资本流动有何影响?

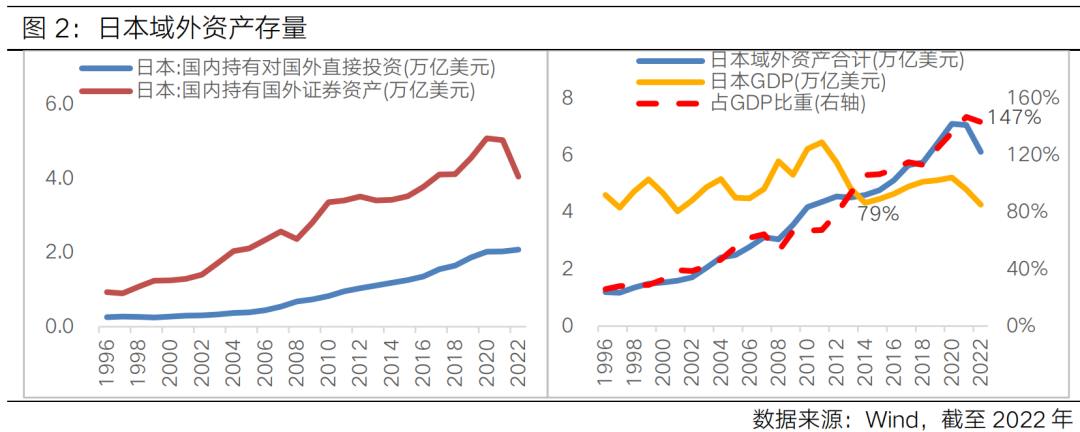

在多年的负利率环境下,日本资本在国内利差空间较窄,通过对外投资弥补收益,日本域外资产近年来大幅增长。而随着日本负利率政策转向,日本海外投资或将出现一定程度的回流。截至2022年末,日本对外直接投资2.08万亿美元,持有外国证券4.05万亿美元,合计6.13万亿美元,占GDP比重144%;2012年,合计域外资产为4.56万亿美元,占GDP比重仅为79%。

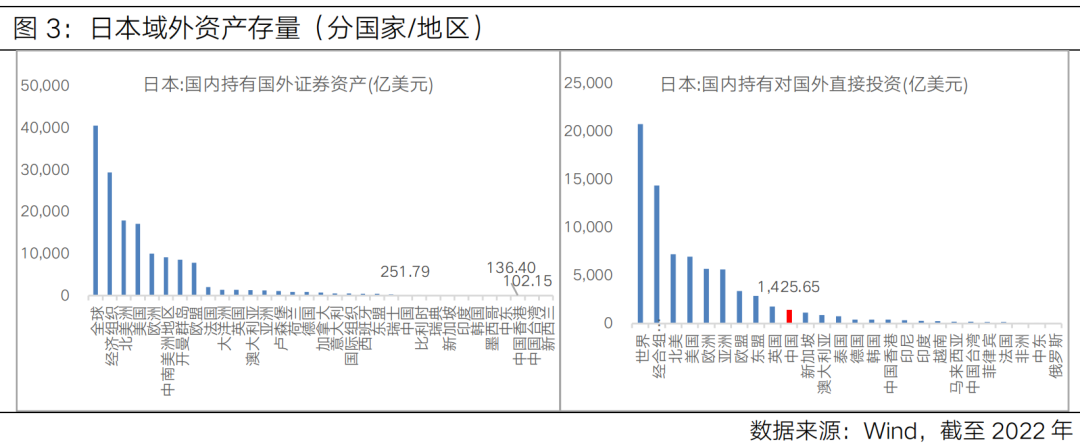

分国家和地区来看,日本持有国外证券投资中欧美等发达经济体占比较高,而直接投资方面,对东盟地区影响也不容忽视,对中国影响相对较小。截至2022年末,日本对外直接投资存量中,北美、欧盟、东盟为主要投资区域,存量分别为7207亿美元、3402亿美元和2887亿美元,对中国大陆的直接投资存量为1426亿美元;持有外国证券存量中,北美、欧盟、开曼群岛为主要区域,亚洲合计1284亿美元,持有中国大陆证券资产为252亿美元。

对大类资产有何影响?

在过去两年全球央行货币政策收紧背景下,日央行仍维持超宽松货币政策,刺激日本股市大幅上涨,与此同时,国际资本大幅流入也起到了推波助澜的作用。目前来看,本次加息对日股冲击几乎可以忽略不计,短期来看日央行继续加息概率较小,日本股市或仍受到经济基本面及通胀的支撑。对于日元而言,仍需关注美联储货币政策动向。若美联储预防式降息延迟或日央行紧缩超预期,则日元或将得到支撑。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !