隆基绿能1季度亏损比较大是比较明确的,垂直一体化固定成本超10分/W(100%),电池组件为6-7分/W。P型被快速取代,以及BC和TOPCON处于爬坡期间,按照公司出货15GW,开工率大约为57%(我一直反复说,一旦开工率低于70%,成本提升特别高,所以大家血拼价格),固定成本相比开工率85%提升3.4分/W(按照6分/W), 期间费用提升4.7分/W,出货15GW,亏损提升12亿,本来行业就亏损,另外硅片也亏损,尤其最近N型硅片跌到了1.75元/片。

通过与晶科能源对比,简单分析一下隆基绿能1季度业绩

一. 晶科能源基本数据

3季度组件出货21.4GW, 电池/硅片出货为1.2GW;4季度组件出货26.3GW, 电池/硅片出货为1.5GW。把电池/组件乘40%折合成组件,3季度看成组件出货21.9GW, 4季度组件出货为26.9GW。

3季度毛利为24分/W, 4季度为15分/W,下降9分/W。

3季度平均单瓦净利润为12.6分/W,4季度为3.7分/W,下降8.9分/W。

4季度N型组件单瓦净利润比3季度下降9.8分。

今年1季度出货为18-20GW。二. 隆基绿能基本数据

2023年上半年隆基绿能组件出货26.64GW, 市场份额大约13.1%。 3季度出货16.9GW, 市场份额为14.8%。

2023年上半年隆基绿能组件出货为晶科能源86.5%,3季度为79%。

1-3季度N型市场N型市场份额为22%,3季度N型量开始提升,晶科能源市场份额提升。4季度组件的需求为157GW, 其中N型市场份额为40%,P型为大约95GW, P型与3季度差不多。估计隆基绿能P型出货超过了3季度16.9GW, 4季度出货预计近20GW(仅指自产电池,外购TOPCON没盈利,不考虑),为晶科能源75%。

三. 隆基绿能1季度业绩瞎分析

基于对晶科能源分析和各种判断

P型(PERC)开工率85%,亏损超5分/W, N型(TOPCON)亏损超4.5分/W

1. P型组件(PERC)

今年1季度组件需求估计为130GW, 其中N型占65%,P型为46GW,大约为4季度46%, 按照市场份额与4季度差不多,出货为7.5GW, P型需求连续下降,公司会去库存,预计产量低于销量,在公司产业链中,PERC能力50GW属于最低,按照电池核算开工率大约为60%(组件开工率更低)。

2022年隆基绿能直接人工成本5.54分/W, 折旧为5.31分/W(老装置多,完成折旧多),垂直一体化固定成本11.5分/W,按照开工率85-90%,固定成本为10分/W(开工率100%)。扣除硅片,电池组件超6分/W,按照开工率60%,固定成本超10分/W,比开工率85%增加3分/W多。

2. BC组件

目前BC1个月出货2GW, 1季度出货4GW,按照产量5GW,能力为35GW(1个月为8.7GW),开工率为57%。

基于公司BC电池29GW投资62.5亿,折旧费大约2分/W判断,BC电池和组件固定费用超过6.5分/W(开工100%),开工率57%比开工率85%,固定成本提升3.9分/W

3. N型组件(TOPCON)

TOPCON能力30GW,投资67亿,1季度仍然有一部分装置在安装中,能力按照20GW计算,1个季度为5GW,按照开工率65%,生产3.5GW,出货3.5GW.(外购电池生产组件不赚钱,不考虑), 开工率为70%。

按照TOPCON投资,折旧费超2分/W(公司说TOPCON寿命短,是否按照晶科能源折旧年限5-6年,那样折旧费用就高了),电池和组件固定成本近7分/W(开工率100%), 开工率70%相比开工率85%固定成本提升1.8分/W。

4. 期间费用

2023年1-3季度期间费用58.9亿(扣除汇损汇益影响),把硅片按照40%折算成组件,期间费用为10分/W。去年3季度期间费用为29.3亿,扣除汇损3.2亿,股权激励增加2亿,为24.1亿,为10.6分/W。

1季度能力PREC 50GW, TOPCON 20GW(总能力30GW),BC为35GW,合计为105GW,按照开工率为80%,产销量为89GW,1个季度产销量22.2GW,按照10分/W多,期间费用超过22亿,出货15GW,为14.7分/W,比正常提升超过4.7分/W

5. 组件盈利

1季度组件出货15GW(P型7.5GW,BC 4GW, N型为3.5GW),为晶科能源79%,与去年3季度基本相同,1季度出货低于15GW可能大。

由于受N型快速替代P型,PERC开工率低,成本增加7.7分/W(固定成本增加3分/W,期间费用增加4.7分/W)

BC在爬坡和推广阶段,成本增加8.6分/W(固定成本增加3.9分,期间费用增加4.7分/W)

TOPCON在爬坡阶段,开工率低成本增加6.5分/W(固定成本增加1.8分,期间费用增加4.7分/W)

光伏产业链能耗比较高,开工率低的情况下,频繁停车,动力费用也会增加。

公司T通过把P型装置人员调整到BC和TOPCON等压缩成本,按照压缩1分/W.

按照P型开工率85%单瓦亏损超5分,单瓦亏损11.7分/W,出货7.5GW,亏损8.8亿。

公司说BC成本高于PERC,在目前市场低价情况下,价格也不会高,按照BC开工率85%单瓦亏损4分,单瓦亏损11.6分/W,出货4.0GW,亏损4.6亿

按照N型(TOPCON)开工率85%单瓦亏损超4.5分/W,单瓦亏损10分/W,出货3.5GW,亏损3.5亿

组件合计亏损17亿

6. 硅片盈利

不考虑新投产的拉晶46GW和硅片装置,考虑新装置,开工率低,亏损更高。

去年上半年硅片出货52GW(销售23GW), 3季度估计出货33GW(销售14.5GW), 1-3季度出货85GW(1个季度能力为35GW), 开工率为81%,今年1季度开工率按照85%,生产30GW, 自用16GW,外销14GW,按照自用单瓦亏损1分,外销单瓦亏损2分,硅片亏损4.4亿。

7. 汇益

去年底美元/人民币汇率为7.08%,1月和2月汇率分别为7.106和7.105,汇率波动小,最近汇率上涨到7.2GW, 1季度汇益少,估计低于2亿。

产品和汇益亏损近20亿。

公司1个季度的折旧费用17亿,薪酬超15亿,期间费用超25亿(去年3季度为29亿,扣除汇损3亿,异常2亿,为24亿),合计57亿。正常开工率情况下折旧和薪酬为13分/W, 期间费用10分, 组件15GW为34.5亿,硅片销售14GW,正常为7.5分,为10.5亿,合计为45亿,差异12亿。再加1季度整个行业亏损5分/W, 15GW亏损7.5亿,差不多是20亿。

8. 其它

政府补助1亿

投资收益:参股通威硅料,亏损或盈利都不会大。

1季度组件价格下跌20分/W, 公司是否进行跌价减值,只有公司知道了

N型快速取代P型,应该进行固定资产减值,1季度报告是否进行减值,只有公司知道了。

营业外支出,1个季度有2000-3000万。

四. 2季度隆基绿能业绩预估1季度招投标中标价,以及出口价格,已经决定了2季度出货价格环比1季度会明显下降(1季度出货为去年4季度和今年1季度中标,2季度出货为主要为1季度中报和2季度中标,几乎是4季度价格和今年2季度价格差除2)。

在开工率相同的情况下,2季度非硅成本环比1季度持平或上升(由于有色金属和银价上涨)

2季度P型出货环比1季度略有下降或相同,但P型硅片单瓦亏损会高于1季度。

BC出货和N型(TOPCON)出货会比1季度提升,开工率提升,单瓦固定成本会下降

2季度出货提升,单瓦期间费用回下降!

出货多少对其业绩影响大。

但价格已经进入了低价区,而辅料有色金属和银价的上涨,原材料费用提升,价格仍然是决定公司盈利的关键,2季度亏损估计仍然会超过20亿,具体如何5月给大家详细分析。

产能连续增加,组件难涨幅,即使反弹一点,也会是成本驱动反弹,2季度单瓦亏损提升是明确的。

股市有风险,投资要谨慎,只是交流讨论,不做为投资依据,亏损不负责。

这次分析比前几天考虑的更全面

2季度隆基绿能电池能力BC 35GW, PERC 50GW, TOPCON 30GW,合计为115GW(1个季度28.8GW),即使出货20GW,开工率仍然70%,组件产能130GW(1个季度32.5GW),开工率62%, 硅片能力190GW(1个季度47.5GW),硅片竞争如此激烈,库存连续增加,N型硅片价格跌到了1.75元/片,硅片开工率也回下降。

按照电池固定成本6分/W多(开工率100%),按照电池开工率70%,比开工率85%,仍然高1.5分/W(比开工率100%高2.5分),仍然没有摆脱固定成本高的压力。

2季度期间费用预计仍然高于12分/W。

在整个行业严重亏损的情况下,公司亏损明显偏高!

目前隆基绿能主要任务抓紧降本,否则今年亏损真敢上百亿

抓紧想方设法降低管理费,管理费用太高!

也少扯淡技术什么的,研发费用也压缩

隆基绿能工资水平在行业不高,压缩工资难,只能裁员。

公司说组件跌价不理性,产能过剩到烂大街,自己更要变的更不理性抢订单,提高开工率,否则麻烦更大。

为什么不跑?

价格战又开始,硅片价1.6-1.7元,亏损4-5分/W,隆基绿能真惨

产业链价格又开始降价,与我姐预测的一样,休息一下,3月排产上来了,库存大增,价格战再开始。 鬼也想不到1周多N型硅片价格跌2毛。

目前,N型硅料68-72元/公斤,硅成本10.4分/W。

非硅成本10-11分/W

税金和期间费用3.0分/W。

成本21.4分-22.4分/W。

价格1.6-1.7元/片

1片=8.4-8.5W

为16.8-17.8分/W(平均17.3)

单瓦亏损4-5分

我在TCL中环给大家谈过硅片这个事

高景能力增加到100GW,美科达到80GW。

2个公司固定成本(折旧和人工)比龙头们(TCL中环和隆基)低2分/W,期间费用低1分/W,合计成本低3分/W。

这2个公司必挑起价格战,让隆基绿能和TCL中环交市场,给了谁都会这么干。 龙头们说搞死其它公司,谁搞死谁难说。

隆基绿能10元-价格又狂跌,亏损急增,股价再跌50%,光伏已死!

龙头们喊了2个月涨价,结果迎来价格又开始狂跌,再次说明产能过剩到烂大街,价格还会继续跌,会击穿所有人底限!按照最近1周产业链价格,亏损又激增!光伏已死,就差烧纸,股价再跌50%明确。

“内卷”两个字谁发明的,改成“产能过剩烂大街”或产能过剩烂猪圈"更恰当。

从去年6月开始,一年慊半套房对光伏产业价格判断都很准,当时她说,组件破1元不会远,去年11月,她又说,组件价格会到0.8-0.9元/W, 低价很可能破0.8元/W。春节后硅片组件价格小幅反弹,她说开工率大降成本提升大,驱动价格弱势反弹,但单瓦亏损是提升的。 针对龙头们喊涨价,2月她说,3月排产提升,需求环比增加不会多,会导致库存激增,价格迎来新一轮下跌,N型产能增加是需求增加几倍,产能过剩越来越严重,开工率逐步下降,竞争越来越激烈,组件价格会在0.8-0.9元/W运行,这是由供需决定的,组件低价常态化,抢装会逐步结束,4季度装机进入负增长!

垂直一体化产业链(硅片-电池-组件)中,N型电池过剩最不严重。 2022年底TOPCON产能95GW, 2024年上半年新增90GW, 3季度新增170GW, 4季度新增240GW,1季度新增近150GW(又发现了一个国康新能源投产),目前,TOPCON合计能力为745GW,2季度PERC升级TOPCON多,新增能力应该在170-200GW,能力达到915-945GW。

BC能力60GW, HTJ能力80GW, 2季度末新型电池(N型电池)合计能力达到945GW。

3月TOPCON电池排产37.5GW,即使按照开工率85%,2月底有效产能已达530GW,装置完成爬坡速度加快,有效产能提升很快,2季度N型能力也会变的十分严重(平均开工率低于65%)。

我的数据是每个公司投产能力相加所得,很多公司是上市公司,公告经常公布其TOPCON建设情况和能力,我经常效正,绝对准确。

N型硅片价格1.6-1.7元,比上一轮低点2.0元/W下跌15-20%。N型硅片池单瓦亏损4-5分(绝大部分厂家超5分/W)。

这周电池也开始下跌,速度也很快,N型182已创新低0.44元/W,1-2周可见新底在哪里?

最近招投标项目少,3月倒数第二周,中标价格为0.88元/W。

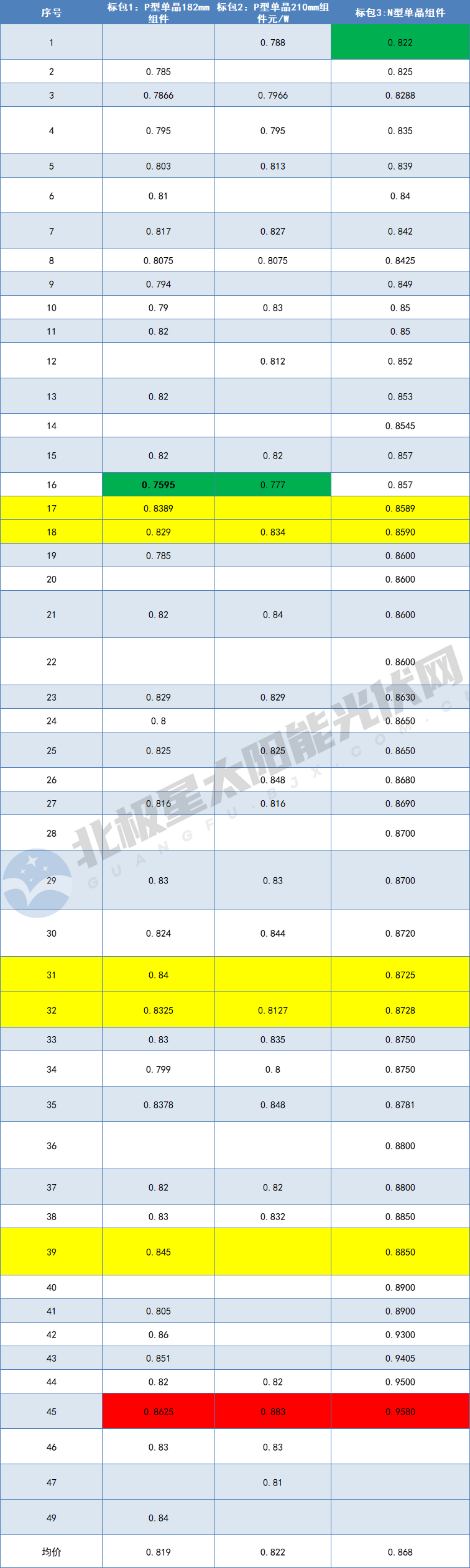

3月29日,新华水力发电有限公司2024年度光伏组件集中采购项目开标。本次招标容量预计9GW,n型组件共7GW,其中n型单玻500MW,双玻6.5GW;p型组件182mm和210mm尺寸单、双玻各500MW。

三个包件中,标包1共有38家企业参与,标包2有28家,标包3中n型组件共有45家企业参与。

182mm组件最低报价为0.7595元/W,均价为0.819元/W;P型210mm组件最低报价为0.777元/W,均价为0.822元/W;n型组件最低报价为0.822元/W,均价为0.868元/W。

TOP 5的包1均价来到0.837元/W,n型组件均价为0.87元/W。

N型45家报价,25家低于均价,价格明显走低,其中10家入围,很可能中标价低于0.86元/W,TOP 5中被踢出局的会有1-2家。

龙头们喊了2个月涨停,最终2家N型报价0.859元/W,击穿了底线,也意味着2季度越来越低的价格会出来!

股市有风险,投资要谨慎,只是交流讨论,不做为投资依据,亏赚不负责。

下表中黄色为TOP 5报价!

本文作者可以追加内容哦 !