消费方式的增加,使人们有了更多选购的方式,包括药品的购买,购买药品除了要关注价格,购买时效也是消费者关心的问题,所以外卖平台、电商平台的药品购买通道,给了人们更好的购物体验,我国医药电商行业起步于1998年,上海第一医药开通全国第一家医药电商。2005年《互联网药品交易服务审批暂行规定》发布,非处方药线上销售正式放开,医药电商数量激增。近十年来在政策的支持下我国医药电商行业进入高速发展期。

从市场规模看,2018-2022年我国医药电商行业市场规模由657.4亿元增长至2520亿元。2023年我国医药电商行业市场规模达2852亿元。

(数据来源网络)

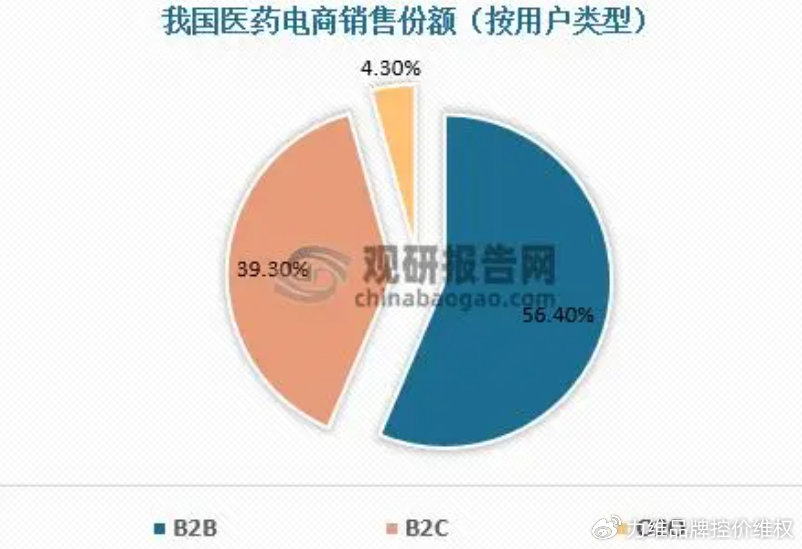

按照用户类型的不同,医药电商主要分为B2B、B2C以及O2O三类。B2B模式主要为企业服务,分为政府主导的B2B采购平台和药企B2B。B2C主要为个人提供药品服务,按照是否为自营可分为自营式和平台式。此外,C端用户还可以在O2O平台线上下单买药,线下享受服务。目前我国医药电商以B2B业务为主,占比达56.4%。B2C及O2O分别占比39.3%、4.3%。

(数据来源网络)

在市场政策环境向好和医疗科技高速发展的情况下,相关企业纷纷进入医药电商领域布局,寻求需求端、支付端、供应端的业务增长点。B2B模式下竞争激烈,以药师帮、小药药、药京采为代表;B2C模式以京东健康和阿里健康等自营平台为主;O2O模式中自营式020以叮当快药为代表,平台式020以美团、饿了么为代表。其中阿里健康、美团和京东健康使用率排名靠前,均超30%。

(数据来源网络)

医药产品需求之广,数据体量之大,对于有医药数据需求的企业来说,分析好医药数据非常重要,如果有相关分析需求,可以找力维网络沟通。

$药易购(SZ300937)$$医药商业(BK1042)$

本文作者可以追加内容哦 !