(公司内控稳定性存疑)

2023年6月28日,四川众邦新材料股份有限公司(以下简称:众邦股份)创业板上市申请获深交所受理。截至目前,其第1轮审核问询函回复已完成,正在组织第二轮问询函回复工作。

据招股说明书(申报稿)显示,报告期内,众邦股份业绩规模实现“井喷式”增长,毛利水平也显著高于同业公司,但却面临市场竞争加剧,业绩表现难以维持的困境。此外,发行人在历史沿革中还存在着资产评估价格不规范、关联交易频发等问题,资产流动性不足或将面临偿债风险。

公司简介

众邦股份成立于2014年,是一家研发、生产和销售精细化学品的高科技企业,主营业务包括盐酸金刚烷胺、己二醇等产品,主要客户覆盖化工、医药生产型企业,包括强盛股份、三开集团、诺力昂、东北制药等国内外知名企业。

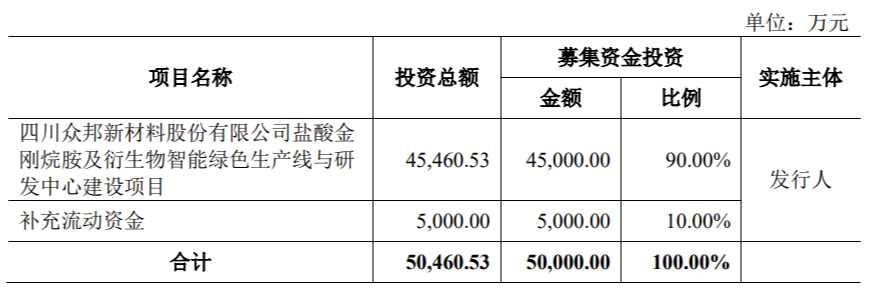

此次IPO,众邦股份的保荐机构为华西证券,拟募集资金5亿元用于盐酸金刚烷胺及衍生物智能绿色生产线与研发中心建设项目建设并补充流动资金。

数据来源:招股说明书(申报稿)

主营业务“井喷式”增长,业绩毛利实现翻倍

公司盈利能力或难以维持?

2020年至2023年1-6月期间(以下简称:报告期内),众邦股份实现营业收入8,951.74万元、29,261.70万元、51,630.84万元、28,875.82万元,其中,主营业务毛利额分别为1,769.11万元、6,219.60万元、20,706.31万元、11,825.20万元,业绩规模及利润规模均实现快速增长。

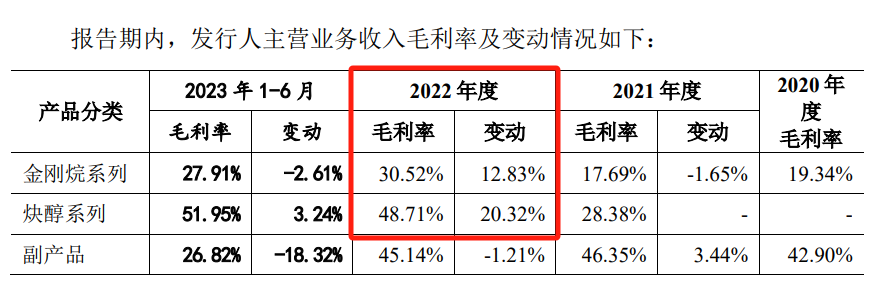

令人瞩目的是,报告期内,众邦股份主营业务毛利率分别为19.70%、21.54%、40.12%、41.09%,2022年度整体毛利率水平近乎翻倍。

数据来源:招股说明书(申报稿)

分产品来看,2022年度发行人金刚烷系列和炔醇系列产品毛利率水平均出现了大幅跃升。例如,与2021年相比,主要产品盐酸金刚烷胺和己二醇的单位价格分别上升了22.80%和23.61%,同时单位成本分别下降了6.10%和12.28%。

对此,发行人解释称,主要系产品销售价格受市场影响上升,且规模效益使得生产成本下降,共同促进了毛利率的提升。此外,随着2021年炔醇系列产品生产线建成投产并实现规模化量产,公司部分原材料(例如:氢氧化钾溶液)由外购变成自产,进一步拉升了主营业务毛利率水平。

数据来源:招股说明书(申报稿)

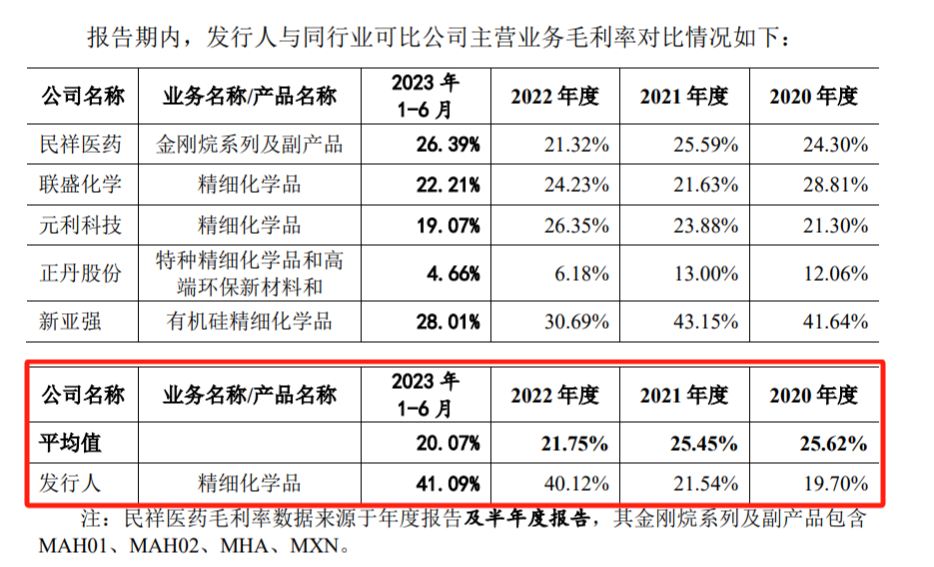

值得注意的是,与同业公司相比,发行人自2022年以来的毛利率表现也显得格外亮眼,不仅如此,在众邦股份毛利率实现倍增的同时,行业均值毛利率水平甚至还有所下降。

就目前的披露数据来看,发行人未来的发展形势似乎一片大好。然而好景不长,众邦股份随后便在其招股说明书(申报稿)中补充说明:“受到竞争加剧、主要客户因扩大产能上半年提前生产备货、下游厂商去库存等因素的影响,预计2023年第三季度经营业绩将有所下降。”

分析原因,一方面,炔醇系列新竞争者鑫盛通的加入,使得发行人主要产品己二醇竞争加剧,对产品的销售数量和单价造成冲击;另一方面,随着主要竞争对手宏达化工安全事故后复工复产,己二醇产品市场供给将进一步增加,发行人市场份额或被压缩。

此外,受经济下行影响,2022年以来重型柴油车主要厂商进入去库存化状态,并陆续沿产业链传导至上游厂商,一定程度上影响了发行人主要产品(分子筛用)盐酸金刚烷胺的销售。

如此看来,行业竞争加剧叠加下游需求缩减,众邦股份后续业绩增长不容乐观。

历史沿革复杂、关联交易频发

公司内控稳定性存疑

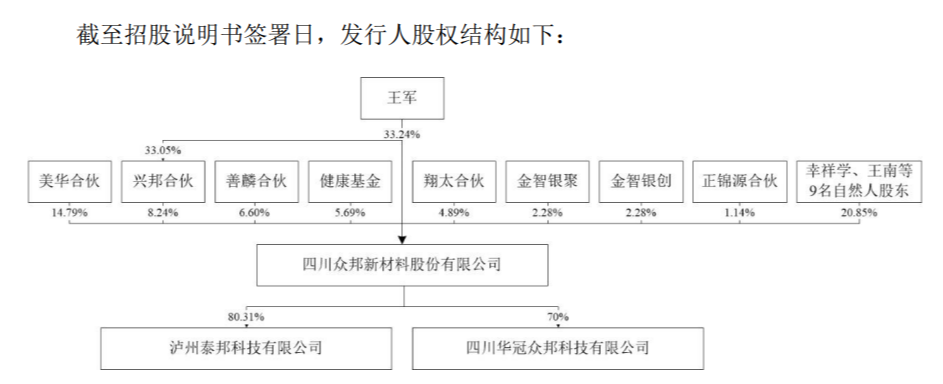

回看众邦股份的发展史,还要从21世纪初说起。2002和2005年,王军及其创业团队先后成立了兴富邦贸易和大洲贸易,分别从事己二醇和金刚烷产品的研发、生产和销售。

12年后,也就是2014年,身为控股股东、实际控制人的王军又成立了众邦有限(成立时由王南、陈小东代持股权),从事金刚烷下游产品盐酸金刚烷胺及衍生物的研发、生产和销售。

在先后经历了五轮增资后,截至招股说明书(申报稿)签署之日,王军通过直接持有发行人33.24%的股份,通过兴邦合伙间接控制发行人8.24%的股份,合计控制发行人41.48%的股份,为众邦股份的控股股东、实际控制人。

数据来源:招股说明书(申报稿)

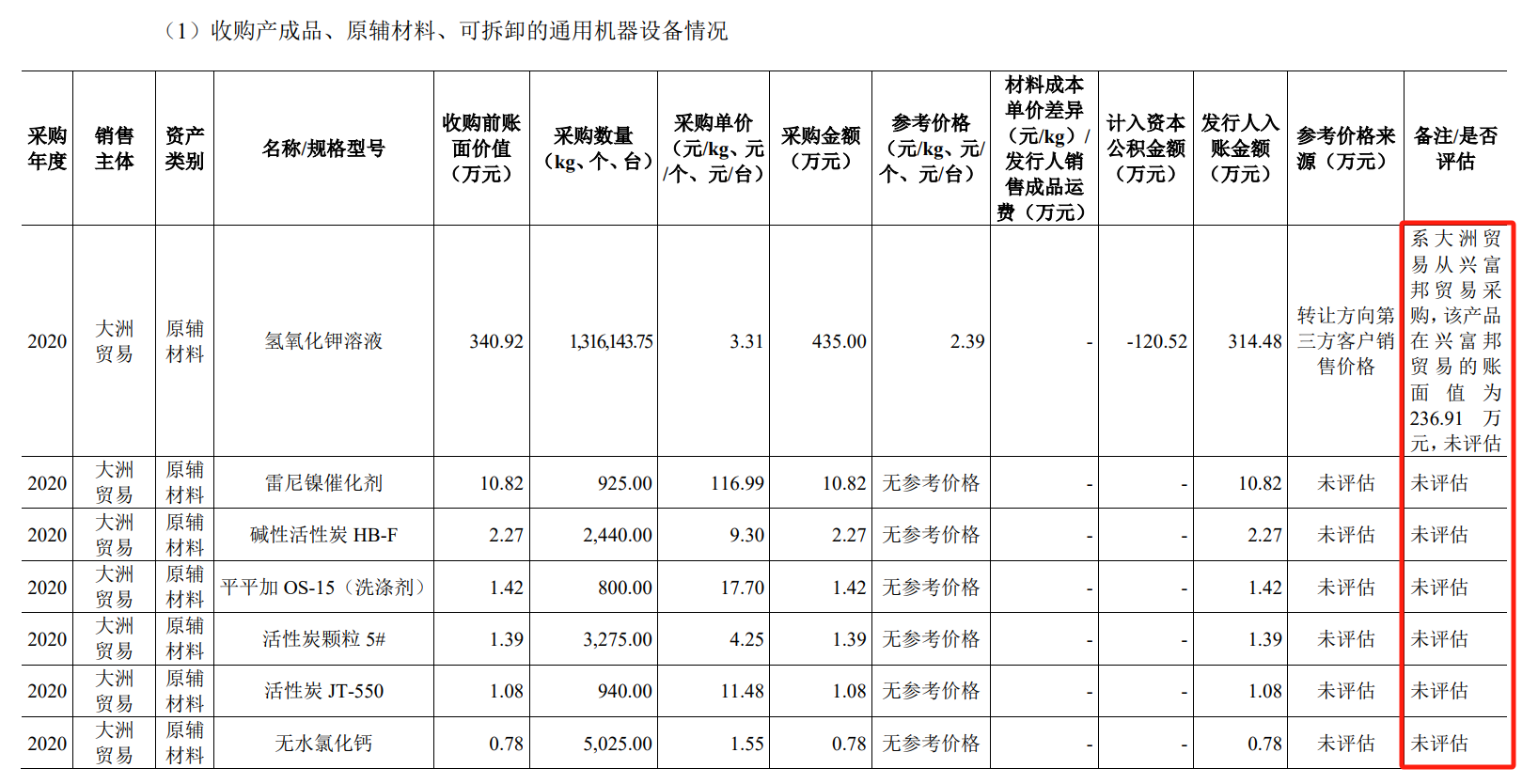

到了2020年,在考虑了未来发展规划、循环体系构建、消除同业竞争、减少关联交易等事项后,发行人开始通过资产收购、无偿受让等方式陆续购买兴富邦贸易和大洲贸易的部分产成品、原辅材料、可拆卸的通用机器设备及专利。随后,兴富邦贸易、大洲贸易也逐渐退出精细化工相关业务。

有趣的是,与直接购买公司股权不同,此次发行人采取的是以收购资产的方式进行业务整合,故其称此次交易并不构成重大资产重组。

然而,单就交易规模来看,2020年至2021年期间,众邦股份从兴富邦贸易和大洲贸易购买的资产总额达7,583.68万元,占发行人2019年末资产总额23,915.76万元的比例高达31.71%。

相对于如此大规模的资产收购,期间的交易细节及价值评估却显得十分草率。例如:产成品、原辅材料通过协商确定交易价格,可拆卸的通用机器设备以评估值确认交易价格,专利则通过无偿受让取得。

数据来源:招股说明书(申报稿)

根据发行人披露的交易明细也可以看出,其中存在着多项原材料或资产设备的购买并未进行评估,交易价格与账面价值也存在一定出入。

针对资产交易价格合理性的问询,发行人在首轮问询函中回复称,由于大多产成品或原辅材料并不存在公开的交易市场,也无其他可参考的价格信息,故由交易双方协商确定交易价格,但这同样也意味着交易价格存在着很大的可操作性。

此外,报告期内,发行人还存在着向大洲贸易拆入资金(2020年和2021年末余额分别为8,976.49 万元、7,837.42),由大洲贸易、兴富邦贸易持续代为垫付社保及住房公积金等费用,为兴富邦贸易、大洲贸易提供担保及反担保等关联交易情况,也显现出发行人前期内控管理的缺失和不足。

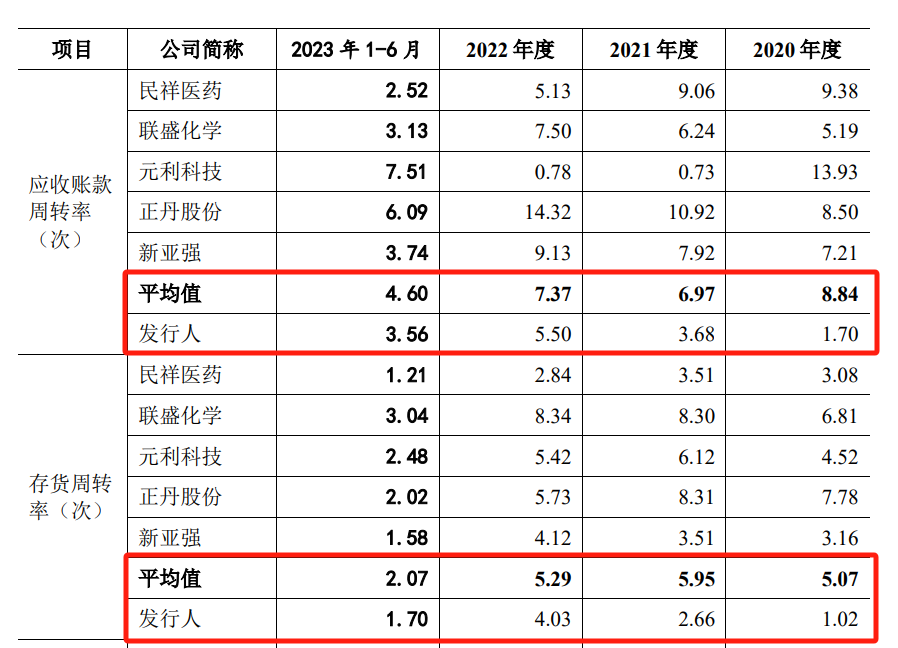

应收账款、存货周转率低于同业可比公司

公司经营流动性风险瞩目

资产端,报告期各期末,发行人应收账款账面价值分别为5,886.56万元、9,095.06万元、8,653.42万元、6,765.62万元,存货账面价值分别为11,209.85万元、5,846.59万元、9,344.41万元、10,527.15万元,均随着公司经营规模的扩大呈现增长态势。然而在流动性方面,发行人的应收账款周转率及存货周转率却显著低于行业均值水平。

数据来源:招股说明书(申报稿)

不仅如此,截至报告期末,发行人因借款抵押以及融资租入设备受限的固定资产净值为23,956.64万元、无形资产净值为2,548.49万元,上述资产主要包括发行人的生产经营用厂房、土地以及机器设备等。

数据来源:招股说明书(申报稿)

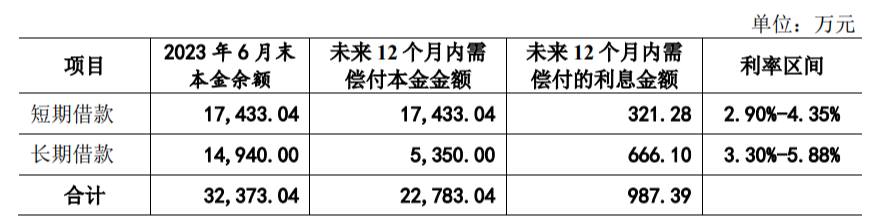

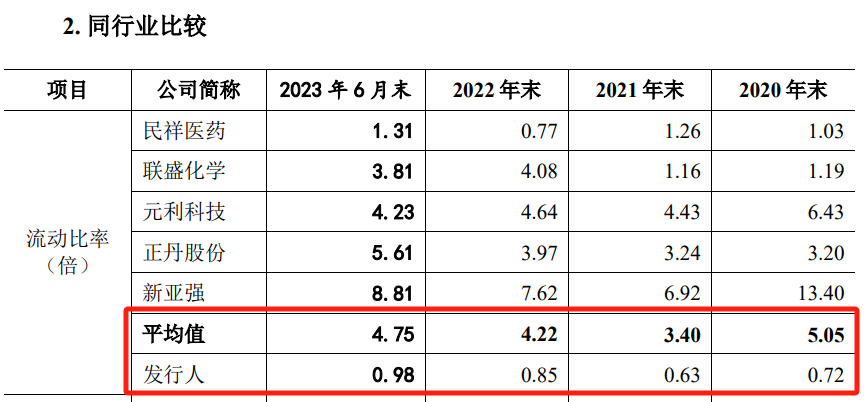

负债端,发行人未来12个月内预期需要偿付的有息负债本金及利息金额就超过了2亿元,而报告期内流动比率仅分别为0.72、0.63、0.85、0.98,远不及同业公司。据发行人解释称,主要系报告期内发行人大量购建长期性资产,负债规模快速增加,因此偿债能力相比较弱。

数据来源:招股说明书(申报稿)

若公司未来经营业绩不及预期,无法及时或者以合理成本获得充足资金,偿付到期债务或者其他支付义务以满足业务发展需要,将面临流动性风险,对公司持续经营造成不利影响。

结 语

作为一家深耕精细化工领域的高新技术企业,众邦股份在业绩规模及市场开拓上显示出较强的增长活力,然而,随着企业信息的披露,其中暴露出的业绩增长后劲不足、内控管理隐患大及流动性风险突出等问题也逐渐进入发审委及公众的视野。此外,其安全生产与行政处罚、股权代持及对赌协议等问题也有待进一步说明。众邦股份深交所ipo闯关之路能否顺利进行,我们将持续关注!

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)

本文作者可以追加内容哦 !