#郁亮降薪至1万,万科如何度过难关?#$国金惠盈纯债A(OTCFUND|006549)$$国金惠盈纯债C(OTCFUND|006760)$$国金惠安利率债A(OTCFUND|008798)$$国金惠安利率债C(OTCFUND|008799)$

各位投资者朋友大家好:

国金固收持续线上陪伴大家。时值一季末,我们也来跟大家做个Q1债市回顾和后市展望,方便大家对于当前的债市行情有个更清晰的认知。

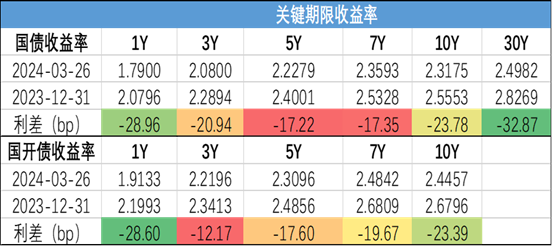

回顾2024年Q1,债市整体呈现强牛走势。10年国债活跃券的收盘收益率从去年末的2.56%一路长驱直下至3月6日最低点2.27%,随后围绕2.25%-2.35%区间窄幅震荡。截至3月26日,一季度10年国债收益率下行24bp。从结构看,长端下行幅度大于除一年期之外的中短端,10-30年品种表现突出,曲线趋于平坦。信用债收益率跟随利率债下行,但整体表现弱于利率债;但在3月利率震荡期,信用债表现强于利率债。(数据来源:Wind,国金基金整理)

从时间轴角度,我们也为大家对Q1债市行情进行梳理(大致分为三个阶段):

——1月至2月初债市主要对货币宽松政策进行博弈,在1月15日之前10年国债围绕2.50%窄幅震荡,换手较为充分,15日“双降”落空,市场对于降息的预期延后。1月24日央行“意外”宣布降准,10年国债迅速下破2.50%。

——春节后公布的5年LPR创历史最大幅度的降息,再叠加多地城商行存款利率调降,债市做多情绪强劲并且无视权益市场继续上涨。2月底保险协议存款要求纳入同业存款监管的消息加剧债市“资产荒”,3月初政府工作报告并未给出超预期的刺激政策,10年国债一路顺畅下行至2.25%附近。

——超长债交易情况受关注激发了止盈需求,10年国债在一周之内快速反弹至2.35%随后情绪有所企稳。三月中下旬,受到政府债发行节奏、楼市放松政策小作文的利空消息,以及资金面宽松、降准预期提升的利多因素不断博弈中,10年国债围绕2.30-2.35%区间窄幅波动。

对于投资者朋友,面对3月份的债市震荡还是相当具有挑战性的。关于后市,我们也跟大家同步下我们的观点:

二季度看,经济基本面修复力度偏弱,货币政策仍处宽松周期,实体企业降融资成本思路下的政策仍将引导广谱利率下行,降息或降准可期。我们认为10年国债2.30%仍是较为有效的“定价锚”,二季度预计10年国债收益率或将继续围绕2.30%,在2.25%-2.35%的区间震荡运行。

拉长时间看,我们认为仍然值得对债市保持乐观。随着国内经济由高增长阶段转向高质量发展阶段,新旧发展模式的变革需要时间,未来利率中枢或维持逐步向下的趋势。

风险提示:市场有风险,基金投资需谨慎。观点仅供参考,不构成投资建议。国金基金承诺以诚实信用、勤勉尽责的原则管理和运用委托财产,但不保证委托财产本金不受损失,也不保证一定盈利及最低收益。本材料所载观点仅供参考,不构成投资建议及基金未来业绩表现的预测和保证。基金有风险,投资前请阅读基金合同和招募说明书等法律文件,在了解基金的具体情况并听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,独立做出投资决策。请投资者关注基金的特有风险等,在全面了解基金产品风险收益特征、运作特点及销售机构适当性意见的基础上,选择合适的基金产品,审慎作出投资决策。

本文作者可以追加内容哦 !