2023年离岛免税销售额437.6亿,免税购物人次676万人,购物件数7045万件,客单价6477元。相比于2021年,离岛免税总金额有所下滑,人次有所增加,但客单价大幅下滑。主要原因是23年严打套代购导致大客数量减少(大客就是指代购,以前代购占比能到30%),同时也体现在客单价下滑、单品金额上升(代购主要是香化为主,普通游客买精品的占比更高)。

2024年1-2月离岛免税销售额97.01亿,同比下降21.3%,购物人次/人均购买金额同比分别下降3%、19%。23年4月开始严打的套代,目前的数据其实还看不出来队免税实际的影响。

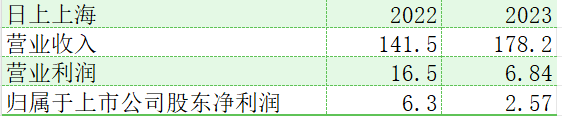

上海机场的免税,营收大幅增长,营业利润大幅下滑,归母净利润也大幅下滑,主要是21年当时修改了协议,22年客流少,中免不用给上海机场付太多租金,23年的时候国际客流有所恢复(上海浦东国际机场口岸出入境人员1680余万人次;入出境外国人356万人次,是2022年的19倍),租金自然也有所恢复。不过中免已经与上机达成协议,下调了扣点率,租金不会有19年那么高了

23年免税收入大幅增长,主要是上海机场和首都机场贡献的增长,同时有税业务(跨境购)下滑20%, 跨境购这一块被挤占了,跨境购与免税业务具有较强替代效应。2023年免税业务442亿,相比2021年的429亿增长了3.03%,主要增量来自于机场免税,机场免税彻底填补上了套代购的空缺。

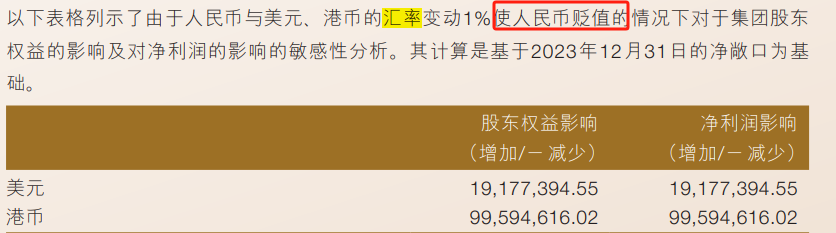

财务费用率大幅降低主要是汇率变动导致,中免的货币资金318亿,有200亿是外币形势存在,中免采购货物主要是以港币和美元结算,卖货是以人民币结算,人民币贬值则卖的东西收入折算成港币、美元变的更少了,会导致利润减少。但同时,人民币贬值会使得手上200亿的现金升值,抵消之后总体会使利润有所上升。

2023年人民币大幅贬值(全年贬值10%以上),中免免税品毛利率并没有大幅下滑,这主要得益于产品结构的改变——手表、珠宝的占比逐渐增高,2023年珠宝首饰手表的增速同比高达50%;另外还有个原因是23年中免的折扣没有22年那么大了,所以免税品的毛利率并没有因为人民币贬值而大幅下滑。

23年年报没问题,24年业内认为市内免税会出政策,预计最终的市场空间会有300亿左右,边走边看吧。另外别忘了中免也是央企,国企改革那个政策出来后,他们对利润率也是非常看重的。

#【有奖】上市公司2023年报解读,谁的成绩亮眼?#$中国中免(SH601888)$$上海机场(SH600009)$

本文作者可以追加内容哦 !