扒下年报,

根据以往的经验,

年报中的亮点不多,不少基金经理都会照抄四季报的内容。

今年还出现了乌龙,

某基金经理,2023年年报的内容竟然和2022年年报完全一样。

但没想到,今年的年报格外有干货,惊喜~

懒猫关注的不少基金经理都在年报中写出了自己的真情实意,对过去几年的投资思路进行了反思,还有人认真剖析了行情,都值得细细品味。

01

何帅

何帅的反思最有诚意,也最深刻,把他放第一个。

年报中,他说:

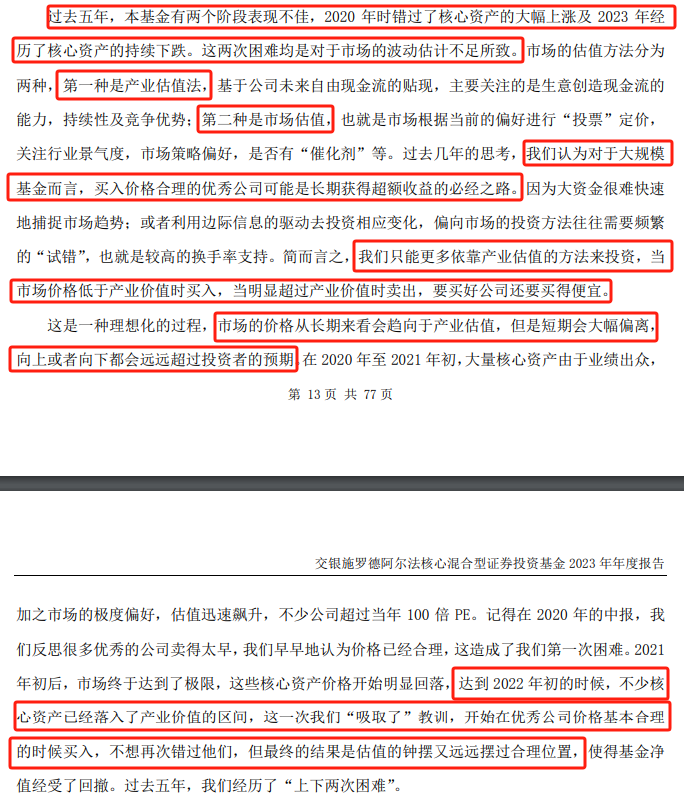

1)过去5年,基金不仅错过了2020年核心资产大幅上涨行情,还在2023年经历了核心资产的持续下跌,两次被打脸,主要是对市场波动估计不足所致。

2)市场上有2种估值方法:一是产业估值法,从基本面出发,把企业未来的现金流贴现,市场价格低于产业价值时买入,高于时卖出。二是市场估值法,根据市场偏好定价,关注行业景气度、市场策略偏好等。因为管理规模较大,何帅更多的依靠产业估值法进行投资。

3)长期来看,市场价格会趋向于产业价值,但短期内可能大幅偏离,向上或向下的幅度远超投资者预期。

2020年的时候,何帅因为股价涨到了合理区间而选择了卖出,但没想到市场那么疯狂,错过了之后的上涨。

2022年初,不少核心资产跌到合理价格区间,何帅“吸取了”教训,不想再错过,开始买入,但最终结果却是市场价格大幅偏离合理价格,又拖累了净值。

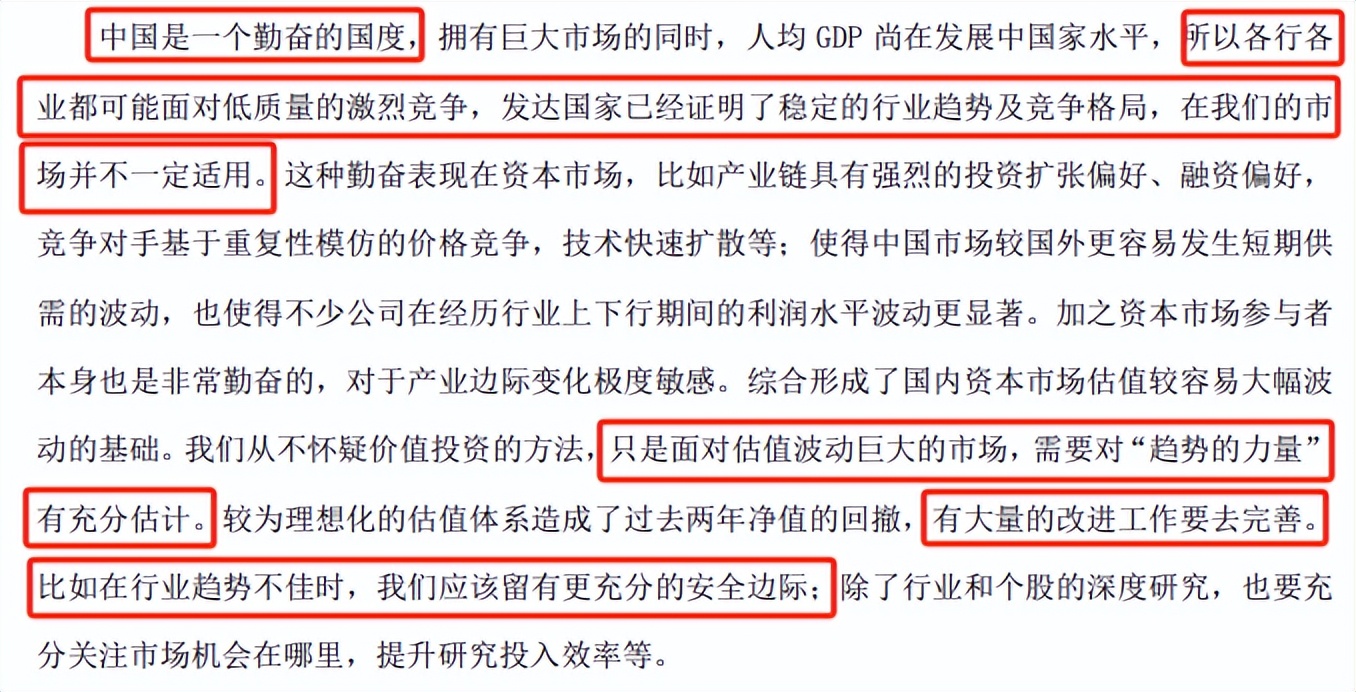

4)中国人太勤奋了,也太卷了,各行各业都可能面临低质量的激烈竞争,发达国家已经证明了的稳定行业趋势和竞争格局(也就是长期持有好行业里的好公司),在A股不一定适用。

5)再加上A股本身波动较大,还需要对“趋势的力量”有充分估计,投资体系中有大量的细节需要改进,比如在行业趋势不佳时,要留有更充分的安全边际。

02

张坤

张坤说了自己对“高质量发展”的理解。

一句话概括:粗放增长的年代,时常会出现“大力出奇迹”和“乌鸦变凤凰”,但在高质量发展的当下,这些都很难出现,企业经营需要更精细化的管理,投资者也需要用更严格、细致的标准却筛选企业。

第一,是公司的治理。

高质量增长的年代,低效增长已经没有意义,管理层要在“投资新业务”和“帮股东加码老业务”之间做出取舍,分红和回购注销股份的重要性显著增加。

对于投资者来说,需要仔细评估管理层回报股东的能力和意愿。

第二,是公司的估值。

由于持续高增长的概率不高,也就没必要给出很高的估值了。除非公司处在显著的产业趋势中,并拥有罕见的竞争力,但这样的公司往往已经有极高的估值。

第三,是企业的商业模式。

高质量增长的年代,企业独特且难以快速模仿的“特质”更加重要,也就是更加看重护城河了。

持仓上,

张坤变化不大,还是大白马为主。易方达蓝筹四季度大幅加仓山西汾酒,把两只CXO(药明康德、泰格医药)买进了隐形重仓股。

03

焦巍

焦巍先回顾了2023年的操作,很有代表性,也是不少基金经理的普遍操作。

1)一季度,对消费复苏寄予厚望;

2)二季度,对AI的波澜壮阔扼腕兴叹;

3)三季度,基于新的政策刺激和经济底部出现;

4)四季度,认清现实,拥抱红利类资产。

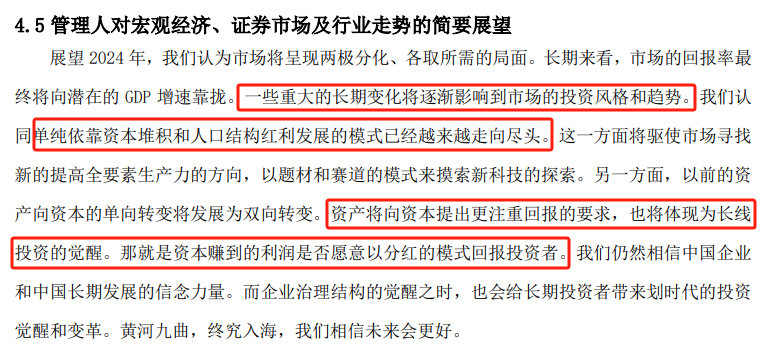

也像张坤一样反思了投资体系,

“一些重大的长期变化将逐渐影响到市场的投资风格和趋势”;

“单纯依靠资本堆积和人口结构红利发展的模式越来越走向尽头”;

“长线投资觉醒,投资者开始关注企业赚到的利润是否愿意以分红的模式回馈投资者”。

“投资模式越来越倾向于从‘股票分析’向‘商业模式分析’,从‘事件驱动定价’向‘安全边际定价’转变”。

还说了对重仓行业的看法:

1)白酒占了约一半的仓位

虽然白酒行业的超额红利在经济转型和高质量发展中逐步消失,但白酒行业反脆弱能力强,不内卷,浓香、酱香、清香各居天下,这保证了优秀企业能够熬过寒冬,扩大市场占有率。

因此,焦巍依然重仓白酒。

2)拥抱红利

运营商、煤炭、是有、公路等行业,已经过了高资本开支的阶段,而且满足的是基本需求,现金流有保证。

04

冯波

冯波是一位老将,易方达副总经理。

2009年12月31日开始管易方达行业领先,这只基金在2017年之前,紧跟偏股混合型基金指数的走势。

2017年到2021年春节,跑出了明显的超额收益。不过,也在之后的回调中持续跑输。

年报中,他也说,要反思投资方法论了。

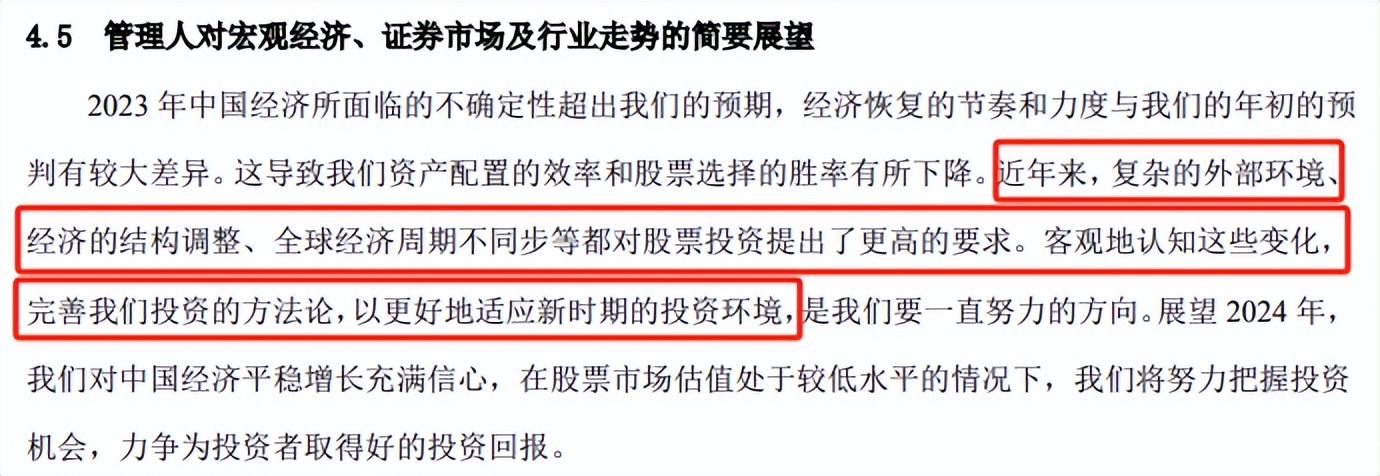

1)2023年,中国经济面临的不确定性超出预期,经济恢复节奏与年初的预期有较大出入,这导致资产配置效率和股票选择的胜率有所下降。

2)复杂的外部环境、经济结构的调整、全球经济周期的不同步,这些都对股票投资提出了更高的要求,要客观认知这些变化,完善投资方法论,以更好的适应新时期的投资环境。

05

程洲

任职16年的骨灰级老将程洲也在反思:

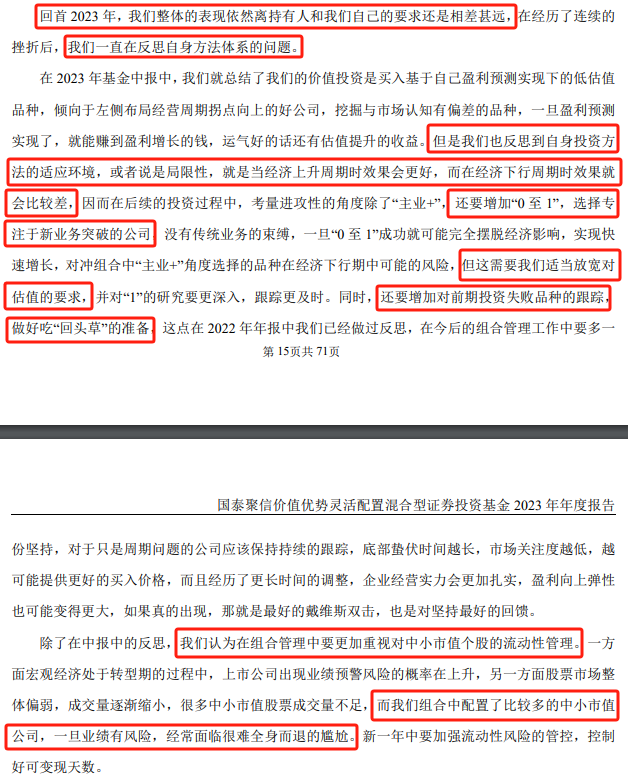

1)2023年的整体表现离持有人和自己的要求还相差甚远,一直在反思自身投资方法体系的问题。

2)他和何帅类似,也是比较企业价值和市场价格,然后低买高卖。但这个投资方法在经济上升周期较为有效,经济下行周期效果会比较差。

3)他的做法是打补丁,增加“0-1”的,专注于新业务突破的公司,可以摆脱经济周期的影响,但这要求他放开对估值的要求。同时,也准备吃“回头草”,增加对前期失败品种的跟踪。

3)组合中持有较多中小市值股票,一旦业绩有风险,就会面临很难全身而退的尴尬,要更加重视对中小市值个股的流动性管理。

06

徐彦

徐彦的文笔依旧优美,年报概括起来就一句话:基金经理也很难啊...啊......

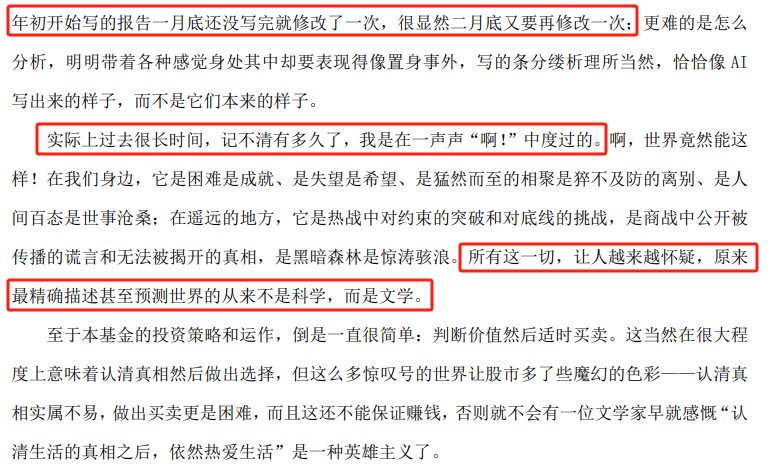

“年初开始写的报告,一月底还没写完就修改了一次,然后二月底又要再修改一次”;

“过去很长时间,记不清有多久了,我都是在一声声‘啊!’中度过的”;

“所有这一切,让人越来越怀疑,原来最精确描述甚至预测世界的从来不是科学,而是文学”。

展望中也是这种调调,戏谑的表达了自己难。

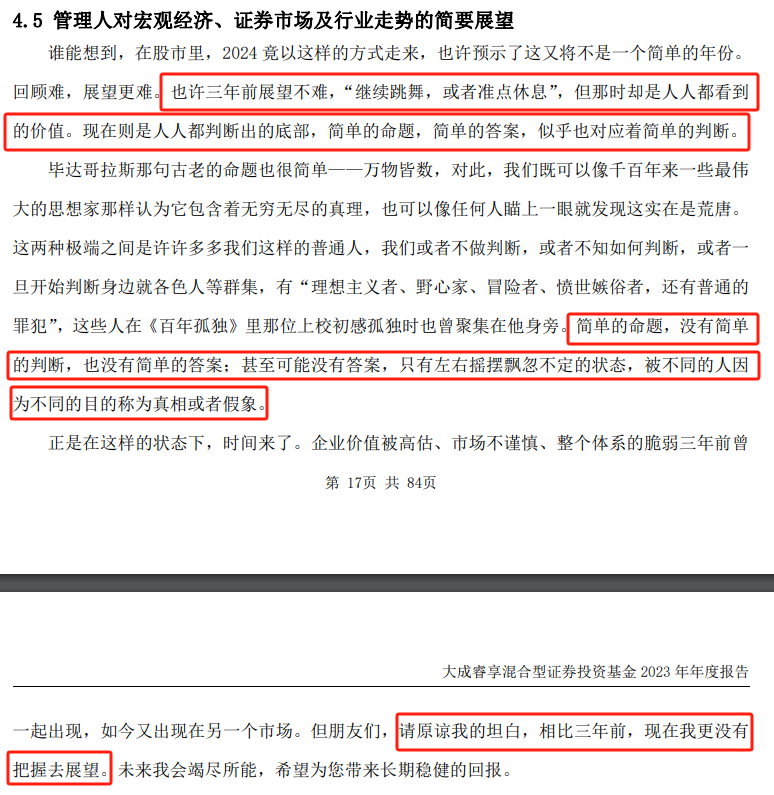

“也许三年前展望不难,‘继续跳舞,或者准点休息’,那时人人看到的都是价值”;

“现在则是人人都判断出底部,简单的命题,简单的答案,似乎也对应着简单的判断”;

“但简单的命题,没有简单的判断,也没有简单的答案,甚至可能没有答案,只有左右摇摆飘忽不定的状态,被不同的人因为不同的目的称为真相或者假象”;

“请原谅我的坦白,相比三年前,现在我更没有把握去展望”...

07

林英睿

林英睿比较刚,年报中,他说:

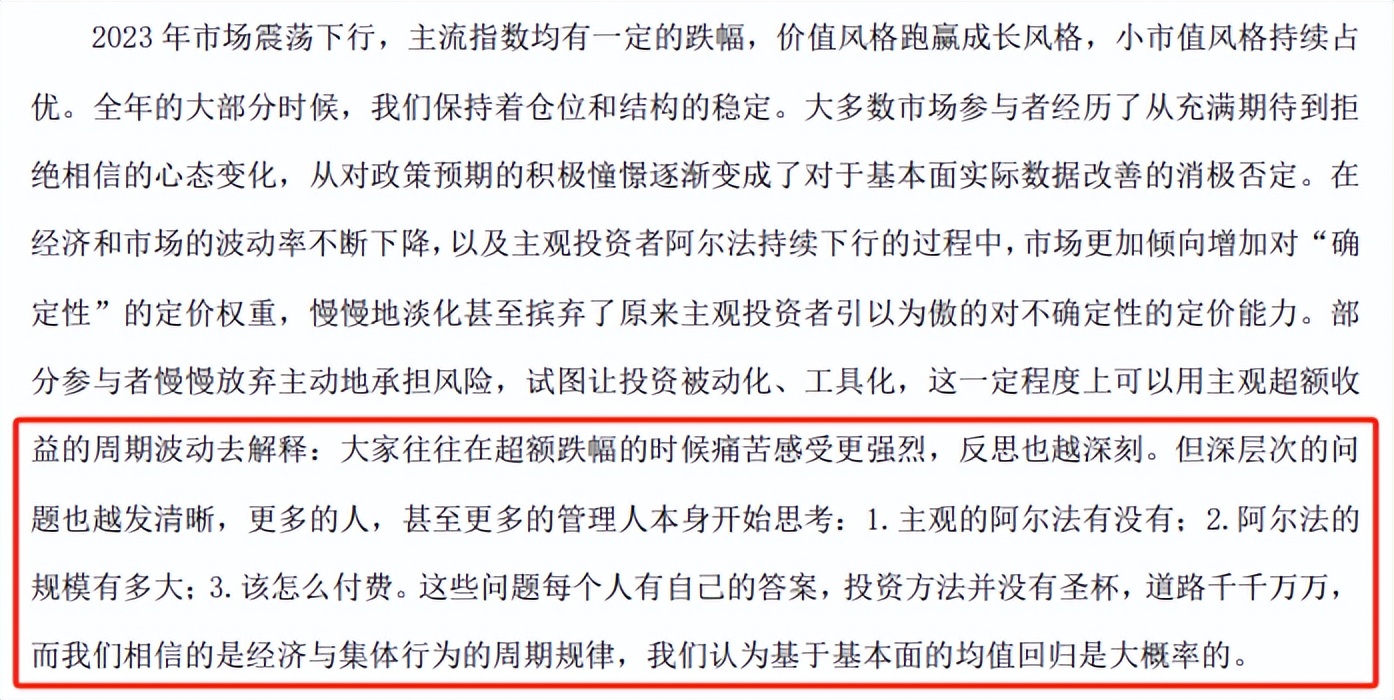

1)大家往往在下跌的时候痛感更强烈,反思也越深刻。越来越多的管理人开始反思:a.主观的阿尔法有没有;b.阿尔法的规模有多大;c.该怎么付费。

2)这些问题,每个人都有自己的答案,投资道路千万条,没有圣杯。于他而言,是相信基于基本面的均值回归的。

展望未来时,他说:

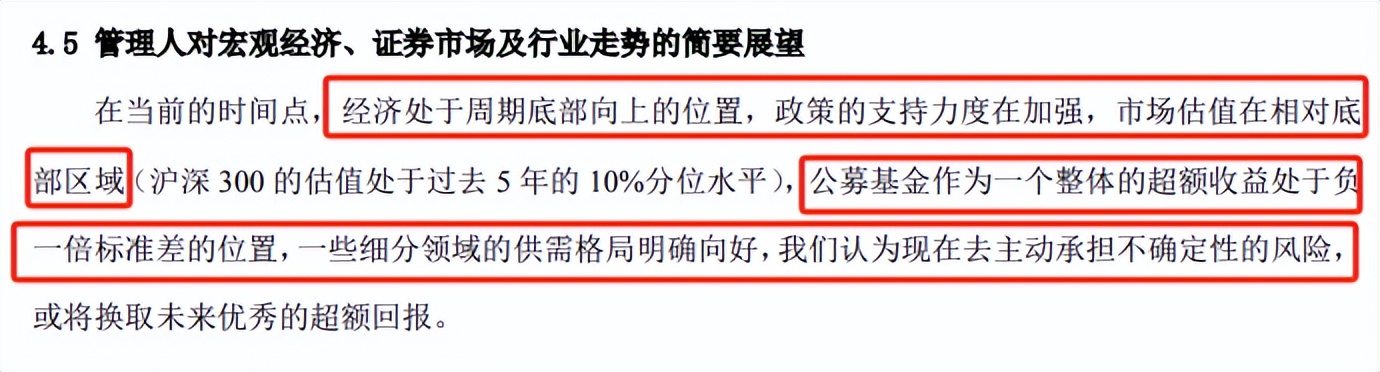

1)当前,基金处于周期底部向上的位置,政策支持力度也在加强,市场估值处于相对底部区域。

2)公募基金作为一个整体的超额收益处于负一倍标准差的位置,一些细分领域供需格局也明确向好,这个时候正是主动承担不确定性风险的时候。

08

杨金金

杨金金在年报中系统回顾了2020年任职基金经理以来的观点变化,很长,我就不贴了。

展望未来,他说了2点,和市场主流观点有很大的不同:

1)时代不一样了,如果说过去几年投资的关键词是“景气度”,那未来市场的关键词很可能是“股东回报”。

过去一年入公用事业、煤炭等红利行情很有可能只是预演。2023年,很多行业的产能过剩格局已经逐步来到了底部,行业格局改善和资本开支下滑都能提振业绩,如果还注重股东回报,则有望迎来EPS(每股收益)和估值的双击。

2)年初小票的非理性下跌,本质是对过去一年微盘股炒作情绪达到极致后的物极必反,类似2021年春节后的核心资产崩溃行情。

在泥沙俱下中,有一些具备长期空间、且公司自身竞争力足够强,成长曲线仍在前期的个股被错杀了,被错杀到一个极低的估值和位置。

09

刘鹏

同是交银的基金经理,但刘鹏的观点和杨金金针锋相对。

他说:

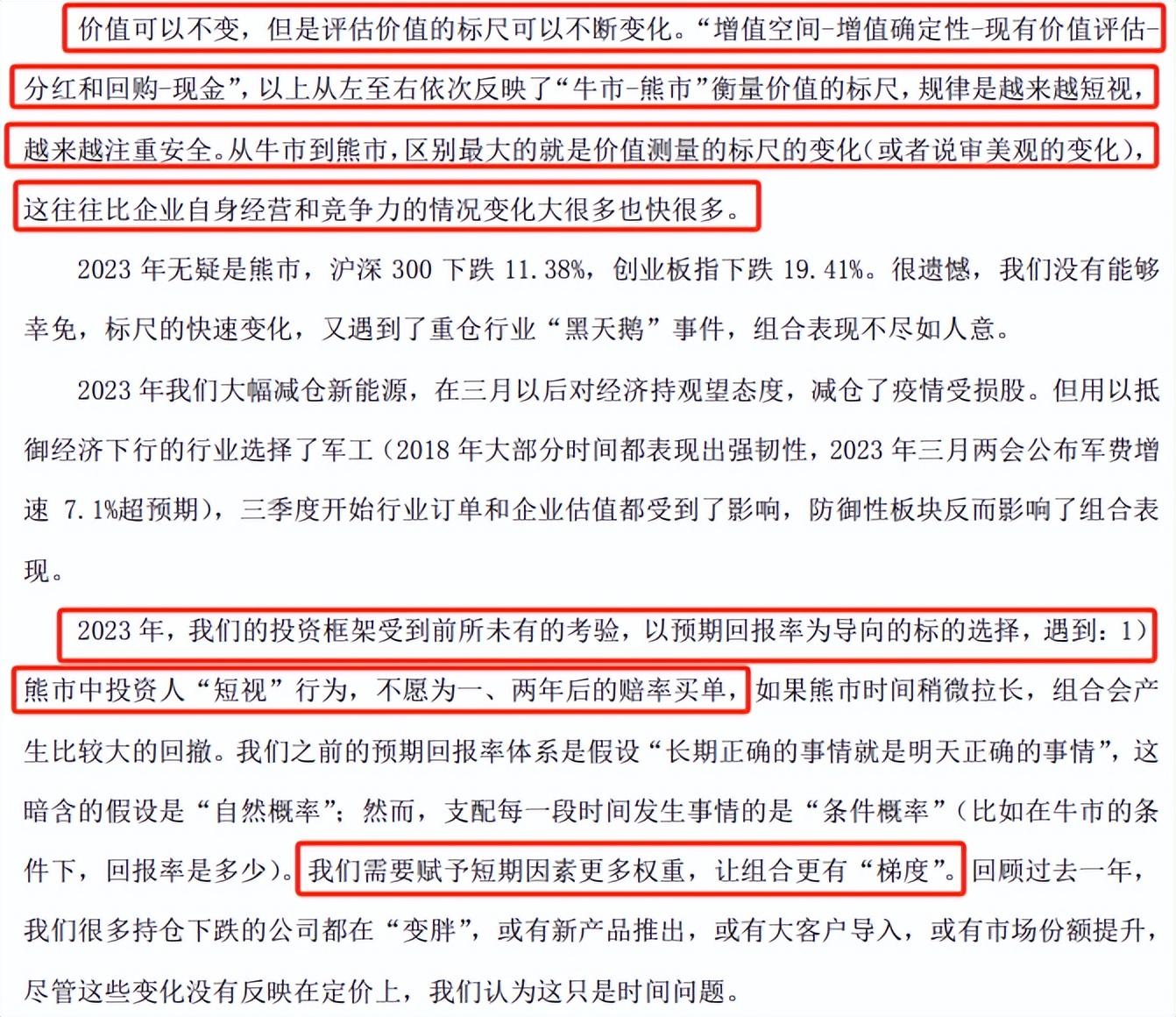

1)价值可以不变,但评估价值的标尺却可以不断变化。“增值空间→增值的确定性→现有价值评估→分红和回购→现金”,从左到右依次反映了“牛市→熊市”衡量价值的标尺,规律是越来越短视,越来越注重安全。

从牛市到熊市,最大的区别就是价值测量标尺的变化,或者说审美观的变化,这往往比企业自身经营和竞争力变化要大得多,也快得多。

同时,他也进行了反思:

之前的投资假设是“长期正确的事情就是明天正确的事情”,不管在乎短期涨跌,只做长期正确的事情就可以。

但2023年,这个假设遇到了挑战,熊市中投资人特别“短视”,不愿意为一、两年后的赔率买单。

他的改变是,赋予短期因素更多权重,让组合更有“梯度”。

10

赵蓓

赵蓓说了对几个医药细分行业的看法:

(1)2024年,风险点有3个:基本面未到拐点、海外地缘政治、国内经济转型的宏观风险,但考虑到政策托底,以及市场对风险的预期和定价较为充分,下行空间也有限。整体来看,向上的机会大于向下的风险,因此维持了高仓位。

(2)创新药和创新药产业链,整体受益于美国降息周期,且国内创新药企研发能力正迅速与国际接轨,部分领域还取得全球优势,她会超配创新药板块。

(3)CXO,国内研发需求承压,海外研发需求有望随着美联储加息周期结束而逐步回暖,积极跟踪订单需求的拐点。

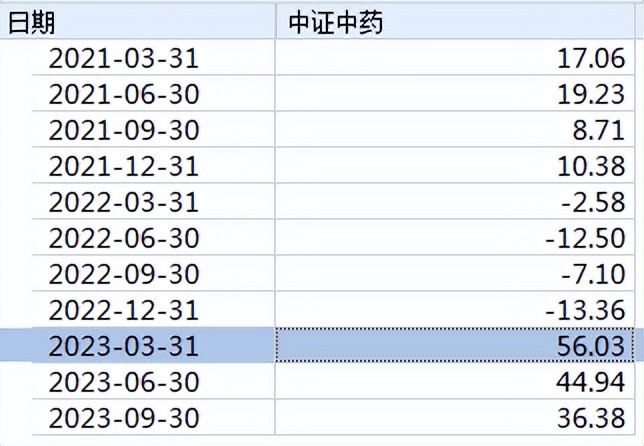

(4)中药,去年一季度,中药行业净利润同比增长56%,今年一季度业绩有高基数压力。但考虑到基础药物目录调整,以及国企改革的催化剂,个股层面也有机会。

(5)血液制品,多家上市公司实控人变更,行业加速整合,如果产品需求保持在高位,有望出现量价齐升的逻辑。

(6)零售药店,未来3-5年,行业集中度还将提升。

(7)医药商业,估值最低,但增长确定性较高,中长期有望超越GDP的增长,分红率也有提升的潜力。

(8)整体来看,她比较关注医疗器械、中药、血液制品、化学药、零售药店等几个子行业。

持仓上,

十大重仓股之外,赵蓓还持有不少医药商业、医疗服务、中药股。

11

周海栋

周海栋分析了宏观形势:

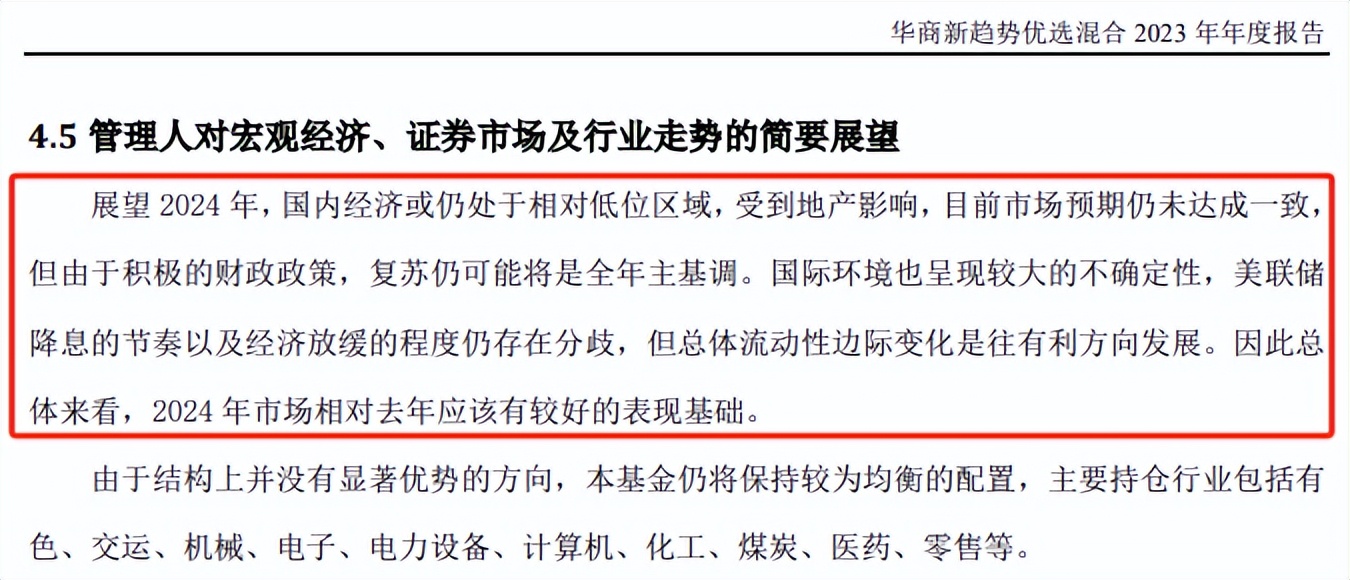

1)国内经济仍处于低位区域,受地产影响,目前市场还没对(复苏)形成一致预期;

2)但由于积极财政政策的存在,复苏仍可能是2024年全年的主基调;

3)国际环境也存在较大的不确定性,美联储降息节奏,以及经济放缓程度都存在分歧;

4)但总体流动性的边际变化是往有利的方向发展,总体来看,2024年应该比2023年表现更好。

一句话概括就是,2024年可能还会很难,但大概率比2023年好。

业绩上,

周海栋依然能打,2019-2023年连续5年正收益。

2024年以来,基金涨了1.42%,同类前30%。

12

范妍

范妍是宏观策略分析师出身,投资方法是“自上而下”,先看宏观,把景气向上的行业选出来,然后再看个股。

年报中对宏观经济做了快速点评:

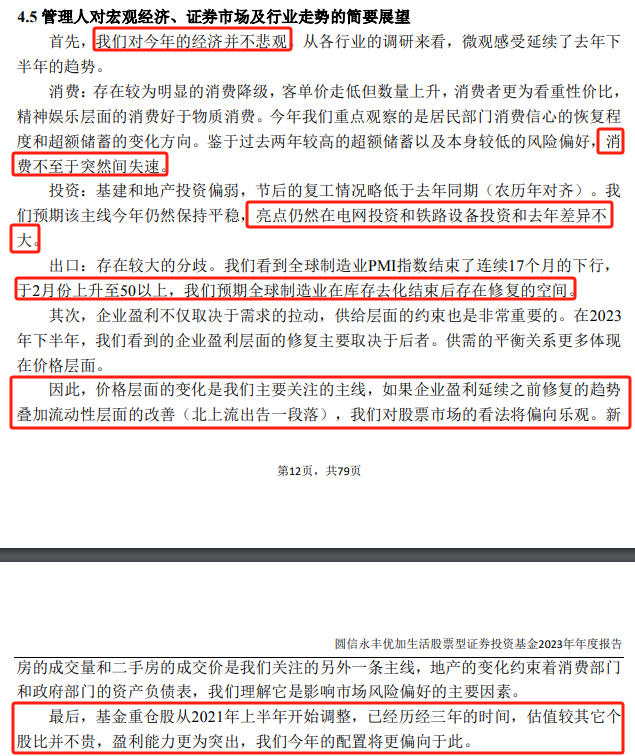

1)对2024年的经济不悲观。

消费,虽然,客单价走低,但数量上升,再加上较高的超额储蓄,消费不至于突然失速。

投资,电网投资和铁路设备投资与去年差异不大,今年投资依然能保持平稳。

出口,存在较大分歧,但全球PMI之首已经触底回升,存在修复空间。

2)关注商品价格、新房成交量,以及二手房成交价。

2023年下半年企业盈利的修复主要是价格上涨推动的,供给层面受约束。密切关注产品价格变化,如果能带动企业盈利持续修复,再加上市场流动性改善,对股票市场的看法将偏向乐观。

新房成交量、二手房成交价决定了政府、居民的需求,也需要密切关注,还会影响市场风险偏好。

3)基金重仓股已经连跌3年,估值较其他个股并不贵,盈利能力更为突出,今年的配置将更偏向于此。

13

黄海

黄海的观点很鲜明:

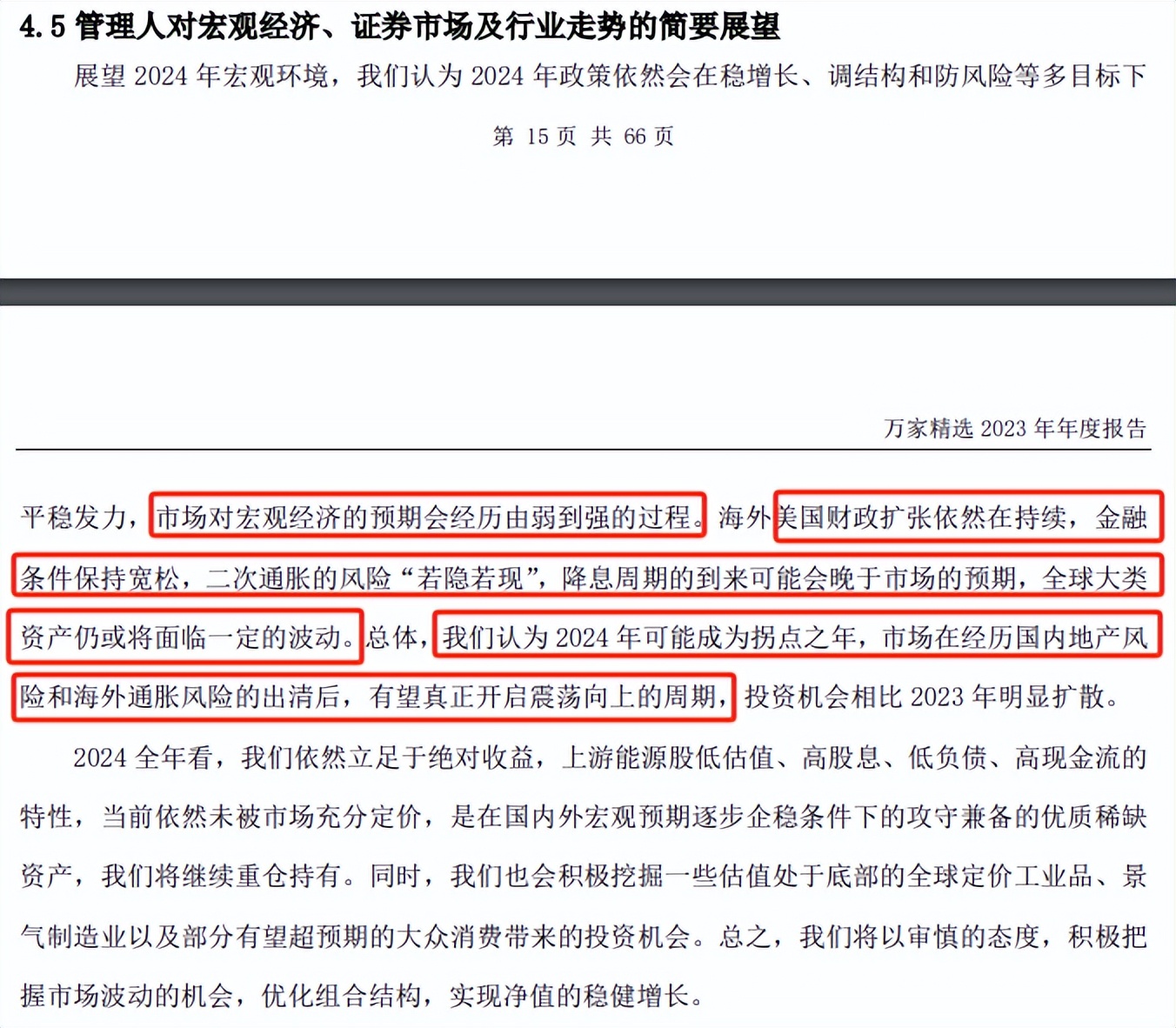

1)2024年,市场对宏观经济的预期会经历由弱到强的过程;

2)美国财政依然在扩张,金融保持宽松,存在二次通胀的风险,美联储降息周期可能晚于市场预期,全球大类资产还将因此面临一定的波动;

3)于A股而言,2024年可能是拐点之年,市场在经历国内地产风险和海外通胀风险出清后,有望开启震荡向上的周期。

14

周蔚文

周蔚文说了自己坚守猪周期的原因,

“尽管养殖行业探底的时间比预期的长一些,但未来一两年内这个周期高点或会到来,保持了较高养殖行业仓位”。

对于2024年,周蔚文相对乐观:

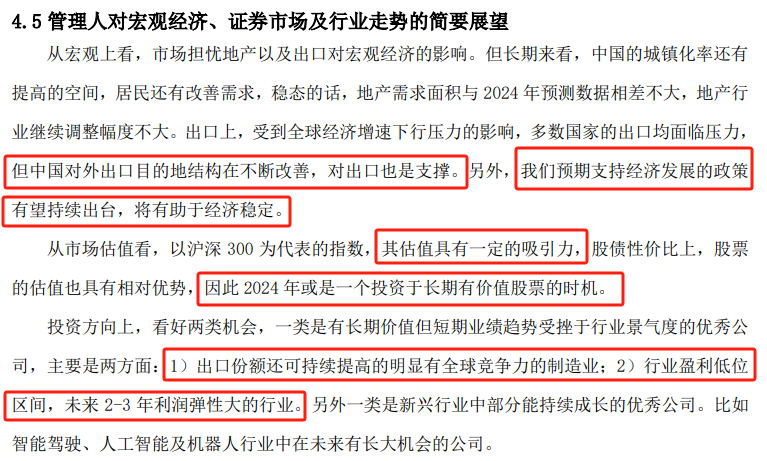

1)中国对外出口目的地结构不断完善,对某些国家的依赖度下降,能支撑出口;

2)对内,可能有相关政策出台,有助于经济稳定;

3)股市估值上有吸引力,2024年或是一个投资于长期有价值股票的时机。

看好两类机会:

一是出口份额可持续提高,且有明显全球竞争力的制造业;二是行业盈利处于低位区间,未来2-3年利润弹性大的行业,应该是指猪周期。

免责声明:文章内容仅供参考,不构成投资建议

$易方达蓝筹精选混合(OTCFUND|005827)$$万家宏观择时多策略混合C(OTCFUND|017787)$$交银趋势(SH519702)$

本文作者可以追加内容哦 !