头部增长承压

各大助贷平台最近陆续披露2023年财报,在人均处于业绩回暖、规模扩张的大势之中,也依然有表现平平的选手。

2023年,头部助贷公司奇富、信也、乐信净利润均回到上涨趋势,扭转2022年下滑趋势。

其中乐信为增速最快的头部助贷平台,在营收上超过竞争对手信也;奇富在营收上有所下滑,值得注意的是,奇富已连续两年营收负增长。

第二梯队助贷平台业绩除维信金科利润下滑以外,其余三家实现快增长。

嘉银在营收上达到50亿元,同比增长60%,但其净利润并未实现同比例增长。财报显示,嘉银主营收入中的促成贷款服务收入达到34.89亿元,同比增长21.1%,但相关成本为20.12亿元,同比增长255.9%。

宜信2023年净利润增速超70%,三大业务板块均实现增长,尤其是电商平台实现营收14.17亿元,同比增长90.71%;小赢营收净利也均实现两位数增长。

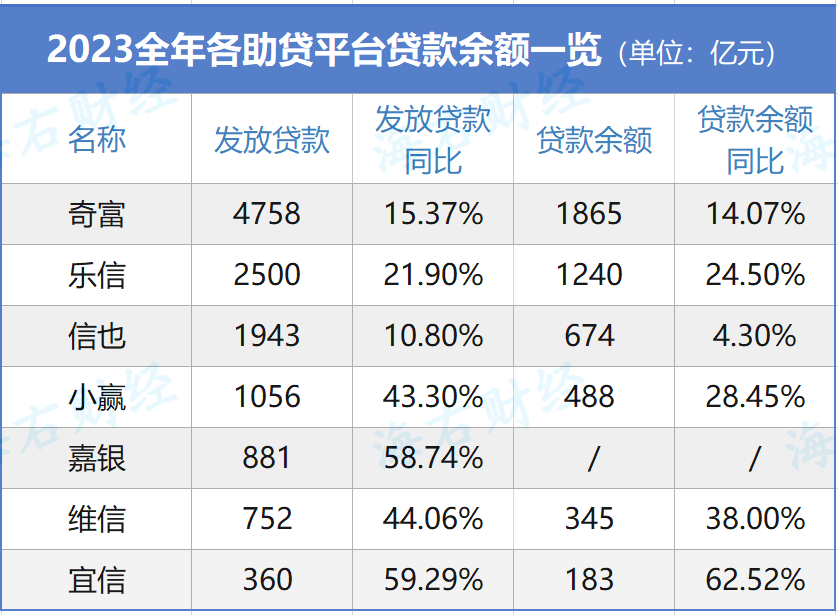

发放贷款及余额方面,各助贷平台延续2022年座次。

奇富科技仍保持行业大哥地位,贷款发放量、贷款余额实现稳步增长;乐信贷款余额已经突破千亿元,与奇富体量差距进一步缩小。

小赢科技贷款余额已接近500亿元,发放贷款达到千亿元级别;宜信虽在积极拓展其他板块业务,但贷款放量上实现较高增长。

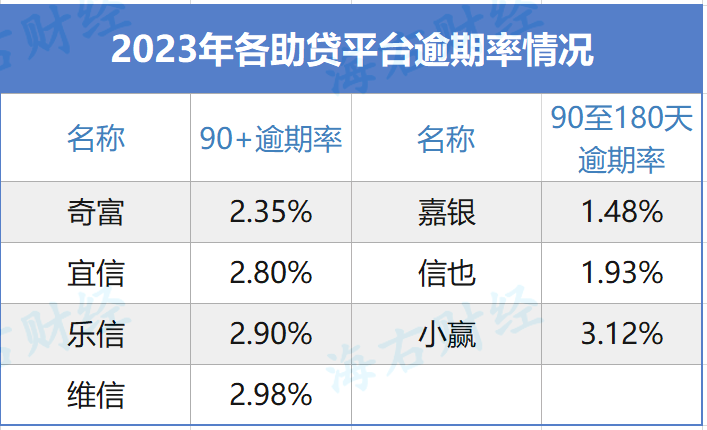

2023年是不良抬头,信用风险走高的一年。

从逾期率看,大多助贷平台不良均有所上升。90+逾期率阵营中,除奇富以外,均在2.8%以上;90至180天逾期率阵营中,嘉银资产质量表现较为优秀,仅为1.48%。

而2023年,逾期率下降的仅有宜信一家,从2022年末4.7%降至2.8%。

在此情形下,各家均在财报中表示对风控的重视。

维信表示,“我们致力于确保金融科技创新及风险控制同步进行。”

小赢在财报中表示,“我们将继续加强风险管理体系,改善资产质量,平衡收入和盈利增长。”

乐信也表示,“展望2024年,我们将保持由数据和风险管理驱动的双重业务增长引擎,旨在实现增长和风险绩效之间的健康平衡。”

作为金融科技代表企业,头部助贷平台开始在大模型方向布局,奇富表示将持续探索AICG大模型在信贷领域全流程的应用;乐信推出LexinGPT金融垂直方向大模型应用于业务中;信也发布第一代LLM应用开发框架等。小赢通过建立WinPROT体系,在消保方面实现防欺诈防黑产、提高服务客户效率等功能。

财报中,几家助贷平台对2024年做出预期。

嘉银称,第一季度促成贷款220亿元,全年930亿元到980亿元;小赢提到,第一季度促成贷款210亿元到225亿元;宜信称,2024全年总收入58亿元至68亿元。

本文作者可以追加内容哦 !