一家公司,一句话能总结说明白的,就是好的公司。

比如,海天味业的本质是收取“盐业税”,坐收持久红利;美团外卖,中国最大的餐饮老板;涪陵榨菜,产品涪陵青菜头,实际卖的是涪陵当地的阳光和空气;爱尔眼科、通策医疗的核心是量产专科医生。

今天看一家传统制造企业:伟星新材,以“水电工”为核心资产的建材公司。

同样是制造业,伟星新材拥有比格力、美的还要高的毛利率、净利率,ROE净资产收益率仅次于贵州茅台,与片仔癀不相上下。

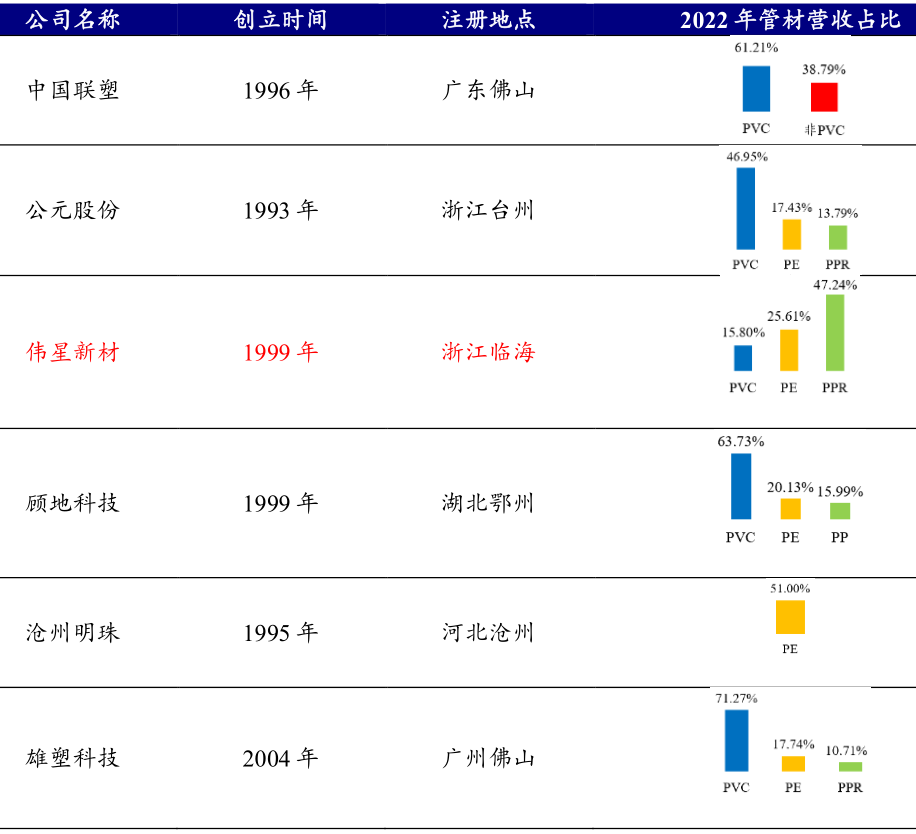

如此优秀的公司,在并不受人关注的传统行业中,伟星新材深受机构青睐,截止2023年12月31日,公司共有302家机构潜伏。

伟星新材,家用冷热水PPR塑料管零售龙头。

公司主要产品PPR管是性价比最高的室内装修用供水管,无毒卫生、保温节能、耐热性较好、使用寿命长、连接可靠并且重量轻、耐腐蚀,能够完全满足室内装修的要求。

从管材整个行业来看,2022年公司市占率为2.04%,位于行业第三,仅次于中国联塑(15.61%)、公元股份(4.46%)。

分产品看,相较于同业公司,伟星新材高毛利率产品PPR管营收占比更高。

2022年,公司PPR管材、PE管材、PVC管材三种产品营收占比分别为52.2%、20.6%、15.8%,毛利率分别为54.6%、30.6%、15.1%。

但从细分领域来看,中国联塑、公元股份、雄塑科技等行业龙头以工程业务为主,伟星新材实施差异化竞争策略,以自身优势深耕PPR管零售领域。

下面,我们重点从服务、盈利能力和成长性角度,来深度看一下伟星新材的优势。

第一,“专业”护城河。

伟星新材的客户主要为家装公司、工长和业主,其中优秀水电工长是核心。

管材属于家装隐蔽工程,除产品质量外,水电工的施工专业度、认真程度,以及售后服务是工程质量的关键,所以水电工成为伟星新材至关重要的“无形资产”。

为了维护品牌和口碑,伟星新材通过设立星工会(App)平台,帮助各地水电工开展职业培训,考取职业证书,平台还可以完成施工预约服务、相互推荐业务等功能,从而实现了公司、工长、业主三方共赢的格局。

用优秀的水电工锁定家装业主,永高、日丰等竞争对手都在模仿伟星,但短期内达到或者超越伟星,并不是一件容易的事情。

第二,盈利能力增强。

自上市以来,伟星的营业收入呈现稳健增长态势,2012-2022年,营业收入年化增长率CAGR为14.1%,高于其他管材企业。

当前,地产转型周期下,多数产业链公司苦苦挣扎,甚至出现亏损,但伟星新材2023年依然实现了16.8亿的净利润,同比2022年增长了10.1%,表现优于其他消费建材企业。

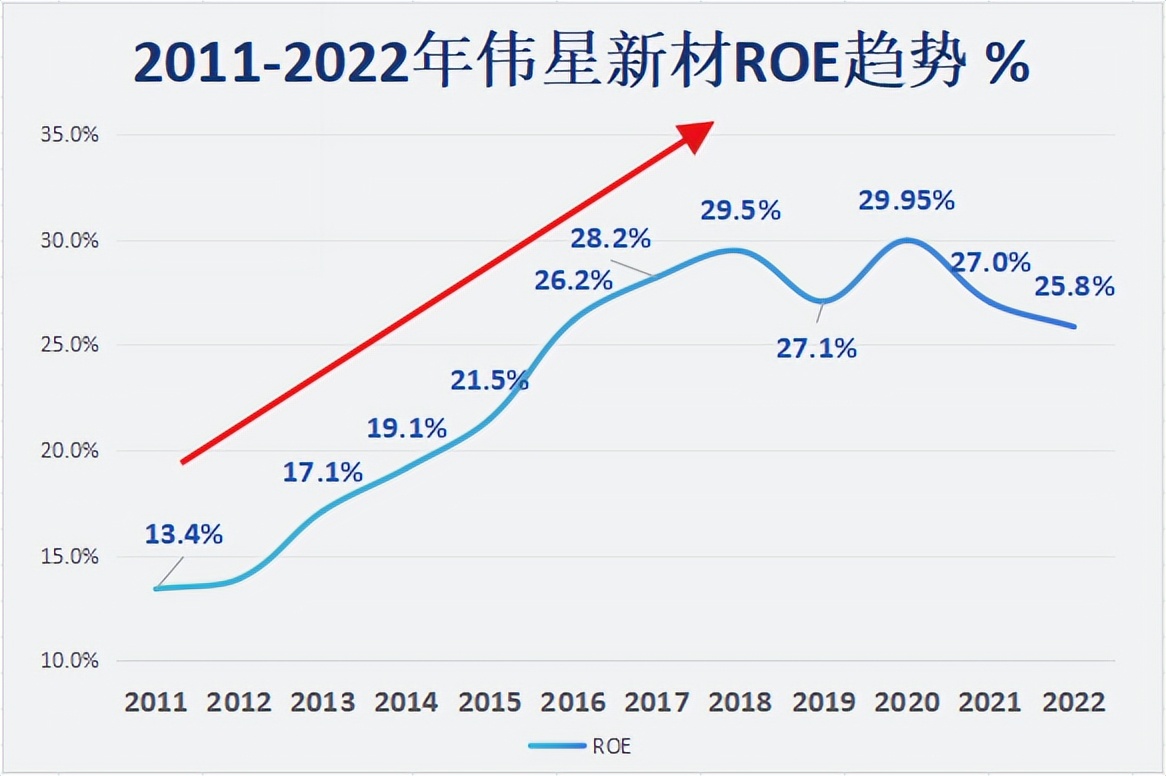

接下来,我们重点看一下代表盈利能力的核心指标,净资产收益率ROE。

巴菲特说,如果只能用一个财务指标的话,我选择ROE,长期来看一个投资者的收益等于ROE。

也就是说,我们要尽可能选择高ROE的公司,如果一家企业能维持10年以上高水平的ROE,可以说明企业具有较强的竞争优势。

2022年,伟星新材ROE为25.8%,在5000多支A股上市公司中排名第110位,近五年的平均ROE为26.1%,在所有A股中排名第183位,处于所有上市公司中的较高水平。

拉长时间,公司ROE从2011年较低的13.4%持续提升,最高为2020年的29.95%,并保持在高位稳定波动。

这样看来,伟星新材用了10年的时间就追赶上了A股总龙头贵州茅台的ROE(30.2%),如此优异的盈利能力,在行业壁垒较低、充分竞争的建材领域实属难得!

那么,公司的ROE为什么增长这么快呢?

根据ROE的杜邦分析法,我们把ROE分为三个部分:净利率、权益乘数和总资产周转率。

ROE=净利率×资产周转率×权益乘数

从下图杜邦分析可以清晰看到,伟星新材的“总资产周转率”和“权益乘数”,近12年来的平均值分别是1和1.25,变动较小,对ROE的影响不大。

但是公司的净利率却从2011年的12.9%大幅上涨到2020年的23.4%,最近5年平均净利率为20.7%,成为推动公司ROE增长的关键因素。

更为重要的是,在伟星新材净利率不断提升的同时,其他同业公司的净利率并没有显著变化。

近两年来,虽然伟星新材的净利率回落至20%以下,但是仍然远远高于同行业管材公司,始终处于最高水平。2022年伟星新材净利润率为18.9%,超过中国联塑7.8个百分点。

那么,净利率大幅增长的原因在哪?

我们知道,影响净利率的因素在毛利率和费用端上。

费用端看,2016-2022年,公司整体费用率出现不断下滑趋势,整体下降了近6个百分点,主要是销售费率下降明显,星工会(App)平台带来的口碑效应降低了获客成本,市场宣传投入不多,从而推升净利率至新高水平。

而2016年之前,公司费用端变化不明显,对净利率的影响有限。

那么,2016年之前影响净利率的因素是什么?

核心因素在毛利率上,从下图毛利率和净利率对比中可以看到,2011-2016年,公司毛利率从34.25%提升至46.55%,公司净利率也随之提升。

主要是2011年开始公司推出“星管家+双质保”服务,打造品牌,客单价大幅攀升,毛利率高达54.6%的PPR业务占比提升至50%以上。

第三,打造第二增长曲线。

2016年,公司整体毛利率达到顶峰之后,伟星新材推出“同心圆”业务。

依托于现有渠道和星管家团队,拓展防水、净水业务,该营业收入从不到5000万增长到了4.4亿,6年时间增长近9倍,2016-2022年,新业务营收和毛利年复合增长率超过52%,带来新发展空间。

所以,在新业务推动下,伟星新材的盈利能力依然保持了较高水平。同时,通过杜邦分析我们看到了公司业绩增长不是提高权益乘数(财务杠杆)获得的,而是不断挖掘自身潜力来提高ROE。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !